- 会員限定

- 2017/04/13 05:45 掲載

親子で使える家計簿ベンチャー「Osper」が目指す、子どもへの金銭教育

オンラインショッピングやアプリ内課金など消費パターンの多様化が進んでいる。この時代に合わせ、子供向けモバイルバンキングシステムを構築したのが、英国のベンチャー企業Osperだ。親が入金した金額のみ利用できるプリペイド式デビットカードを発行し、子供は自立した消費行動が行える。モバイルアプリから利用履歴が確認できるため、何にお金を使い、計画的に貯蓄してきたかが明確になる。8歳から18歳を対象に、子供へ金銭教育を提供し、正しいお金の使い方を身に付けさせるフィンテック(FinTech)企業、Osperの取り組みを紹介しよう。

Mint Labs製品開発部長。1981年栃木県生まれ。2006年東京大学大学院工学系研究科修了。日本アイ・ビー・エムにてITコンサルタント及びソフトウェア開発者として勤務した後、ESADE Business SchoolにてMBA(経営学修士)を取得。現在は、スペイン・バルセロナにある医療系ベンチャー企業の経営管理・製品開発を行うとともに、IT・経営・社会貢献にまたがる課題に係るコンサルティング活動を実施。Twitterアカウントは@takayukisato624。ビジネスモデルや海外での働き方に関するブログ「CTO for good」を運営。

(© tatsushi – Fotolia)

デジタルネイティブの子どもに金銭教育は可能か

小学生の息子がオンラインゲームで50万円課金してしまった。高校生の娘がチケット販売サイトでコンサートチケットを購入したが、届いたのは公演後だった。スマートフォンやパソコンなどでさまざまなサイトを手軽に利用できるようになったことで、こういった子どもの金銭トラブルが報じられている。

消費者トラブルはもとより、子を持つ親にとって金銭教育は頭を悩ます問題ではないだろうか。お金の大切さを知り、計画的にお金を使えるようになってほしいと考えるのは、多くの親の願いだろう。

あるアンケートでは、金銭教育に「これから力を入れていく」または「すでに力を入れている」と回答した親は87%に上っている。将来的に大きな金額を扱う場合でも計画的にお金を使えるようになった子どもは、自立した人生を過ごすための大きなスキルを獲得したと言える。

金銭教育は、子どもの発達段階に応じて適切な体験を与えるのが重要とされる。たとえば、幼児期には「お金は使えばなくなってしまう」と学び、小中学生では「お小遣い帳」をつけてやりくりする方法を知る。

高校生以上になると、アルバイトによる収入やそれに付随する納税といった社会のルールを教える必要があるだろう。お金の話は「品がない」として避けるのではなく、現実に即した教育が求められている。

物心ついた時からモバイル機器やインターネットがあった現代の子どもたちにとって、あらゆる情報がデジタル化されて扱われるのは当然であり、「お金」も例外ではない。

紙幣・貨幣を渡さなくても、インターネットショッピングやモバイルアプリで商品購入などが可能になっているため、電子マネーやクレジットカードの利用を前提とした金銭教育が欠かせない時代になったのだ。

デジタルネイティブの子どもに金銭教育は可能か

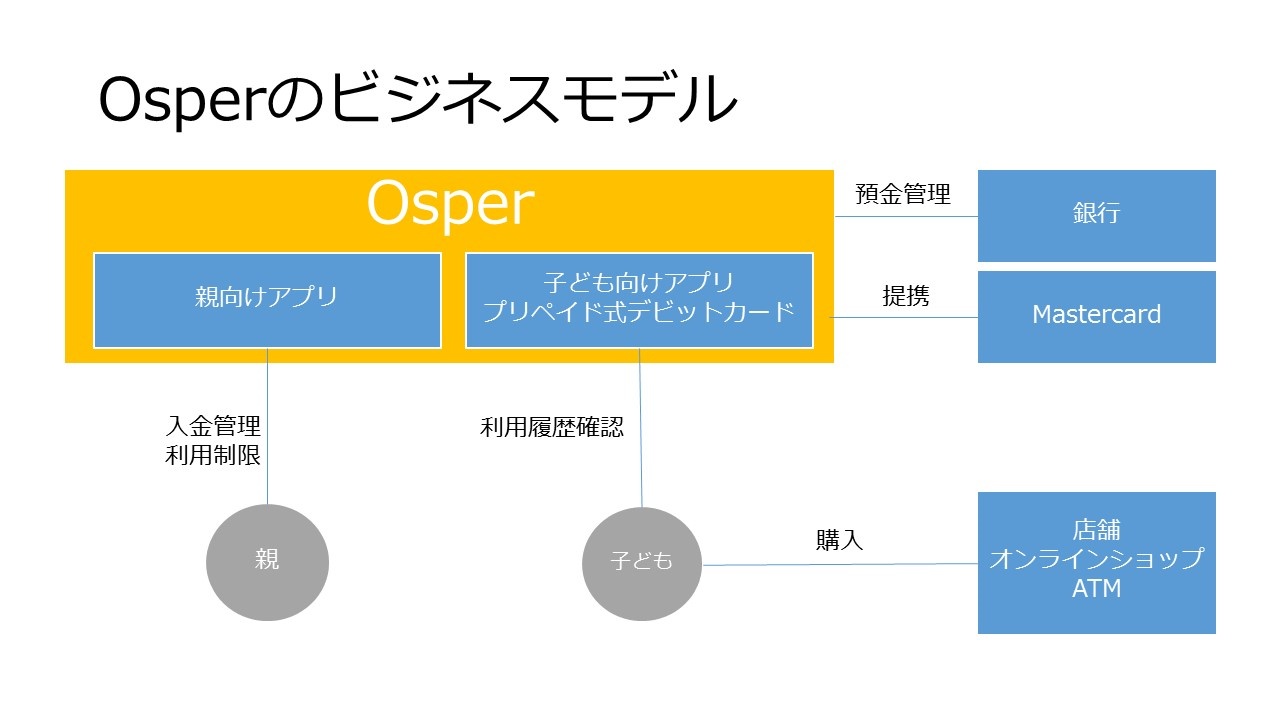

若いころからインターネット接続ができた「デジタルネイティブ」世代に正しい金銭教育を与えるため、英国のベンチャー企業「Osper」は、子ども向けモバイルバンキングシステムを構築した。親からの申請により、8~18歳の子どもを対象に、プリペイド式デビットカードを発行する。親がスマートフォンアプリから入金した金額に限り、子どもはカードで支払ったり、ATMで現金を引き出したりできる仕組みだ。

Osperの特徴は「モバイルファースト」、つまりモバイルアプリでの利用を中心に据えている点である。子ども用アプリでは、全ての利用履歴が閲覧できるため、自分が何にお金を使ったのか、どのくらい貯金できているのかが一目瞭然となる。自分の消費活動に責任を持って、お金の使い方を学ぶ良い機会となる。

親が使うアプリは別途用意されており、子ども向けデビットカードに入金したり、利用履歴を確認したりできる。現金を直接渡すよりも、モバイルアプリで利用履歴を確認できる方が、透明性が高くなるのがメリットと言えるだろう。

利用料金は子ども一人あたり毎月2ポンド程度の設定となっている。Osperは店舗を持たないため、セキュリティの高いモバイルバンキングシステムを構築しながらも、コスト削減を実現してきた。

ATMの引き出しや利用計画立案といったサービスを利用しても追加コストはかからない。例外的にコストがかかるのは、海外での利用や、親以外の親戚や友人が子ども向け口座に入金した場合などに限られる。

OsperはMastercardと提携しているため、同ブランドが利用できる店舗・ATMでは、どこでもデビットカードが利用可能できる。子どもの利用限度額の設定や紛失時の利用停止、怪しいサイトでの利用制限なども無料で利用できる。

【次ページ】バークレイズ、HSBCではできないOsperのサービス

システム開発ツール・開発言語のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

システム開発ツール・開発言語の関連コンテンツ

あなたの投稿

PR

PR

PR