- 会員限定

- 2018/06/18 掲載

「経営者目線で考えろ」と言われたら……「現場の目標→企業の目標」の流れを図解

-

|

タグをもっとみる

タグをもっとみる

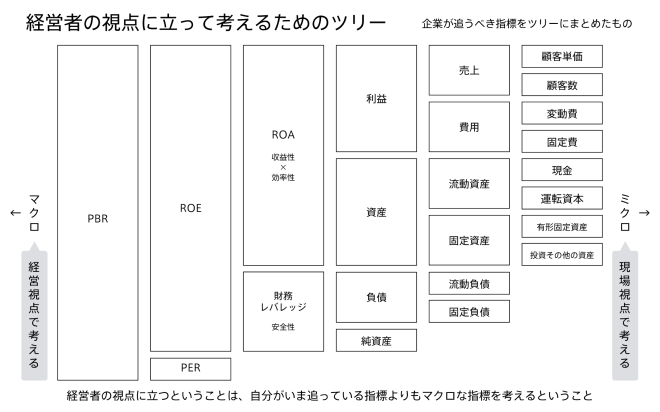

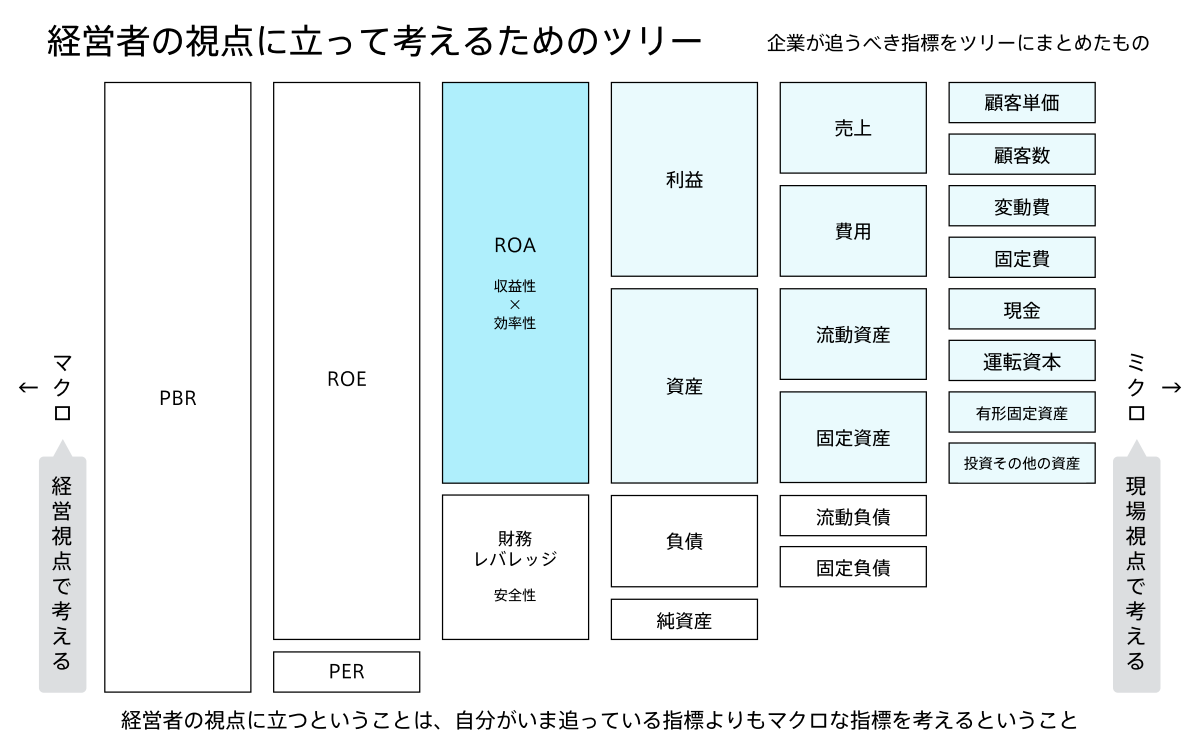

ビジネスモデルやビジネスワードをクリエイティブの力でわかりやすく伝える「図解シリーズ」で人気の近藤哲朗氏が、現場視点から経営視点へとつながる「経営者の視点に立って考えるためのツリー」を作成しました。自分がいま追っている「売上高」や「顧客単価」といったミクロな指標が、「ROE」や「PBR」といった会社に対するよりマクロな指標とどのようにつながっているのか、ひとつひとつ図を交えながら説明します。

株式会社そろそろ代表取締役社長。面白法人カヤックに入社後、ディレクターをつとめる。2014年、カヤックで出会ったメンバーと株式会社そろそろを創業、代表をつとめる。これからの企業経営には、社会的意義と経済合理性と創造性がバランスよく生み出されることが重要になると考え、「ソーシャル」「ビジネス」「クリエイティブ」の三方良しをつくることをミッションとする。主に、大手企業やNPO法人向けに事業企画や戦略策定を中心としたコンサルティングサービスを提供。同時に、様々なビジネスの事例を紹介する「#ビジネスモデル図解シリーズ」や、ビジネスの基本概念を紹介する「#ビジネスワード図解シリーズ」を各種メディアやSNSで連載。

「経営者目線で考えろ」とは?

「もっと経営者目線で考えろ」みたいなこと、上司や社長から言われたことありますか?もしくは、部下に言ったことありますか?僕も過去に似たようなことを言われた事があるうちの1人ですが、これだけ言われるといまいちピンと来ない。どうしたら経営者の視点になって考えられるのか、ということにもやもやがありました。そもそも、企業に勤めている限り、日々の自分の仕事は、社員であっても、経営者であっても、最終的には勤める企業の価値をあげることに直結しているはずです。ということは、企業価値という視点で語ることで、この問いに答えられるのでは、と思ったのがはじまりです。

それを図解してみました。「PBR」を起点にしたこのツリーは、左から右に、よりミクロな指標になっていきます。

売上を上げることを目標にしているマネージャーもいれば、顧客の数を増やすことを目標にしているような営業もいると思います。ここで重要なのは、自分がいま目の前にしている指標はどこの位置にあたるのか?そしてそれよりマクロな指標は何か?ということです。なぜなら、よりマクロな指標こそ、経営者が見ている指標だからです。

……とはいってもよりマクロな指標をすぐに考えるというのは難しいと思います。そこで、ここからは最もミクロな「顧客単価」「現金」などの現場視点からマクロなPBRまでどのようにつながっているのか。ひとつずつ図を基に解説していきます。

なぜ「PBR」も重要なのか

なお、PBRは株価純資産倍率といって株価の割安性を測る指標として知られているので、最もマクロな指標としていることについて違和感を覚える方もいらっしゃるかもしれません。しかし、経済産業省が2017年10月に公開した『伊藤レポート2.0』では、企業の価値を測る新たな指標として、PBRについての言及があります。ESGへの取り組みに対する評価が高い企業はPBRも上昇する傾向があるというのです。ESGとは、Environment(環境)、Social(社会)、Governance(企業統治)の三つの言葉の頭文字を取ったもののことで、「持続可能な社会」に向けて、企業の業績だけでなく環境や人権問題などへの取り組みを考慮する指標のことです。ESGへ積極的な取り組みをする企業への投資をESG投資と言いますが、日本の年金を管理するGPIF(年金積立金管理運用独立行政法人)という世界最大規模の機関投資家がこのESG投資を2017年7月から本格始動しました。

この事実はすなわち、経済の動きが確実にESGへ向かう=ESGと密接に関連するPBRの指標が重要になる、ということになります。

その点を考慮して、今回は最もマクロな視点のひとつとしてPBRを図の左端に置いて説明しています。

それでは、ひとつひとつ見て行きましょう。

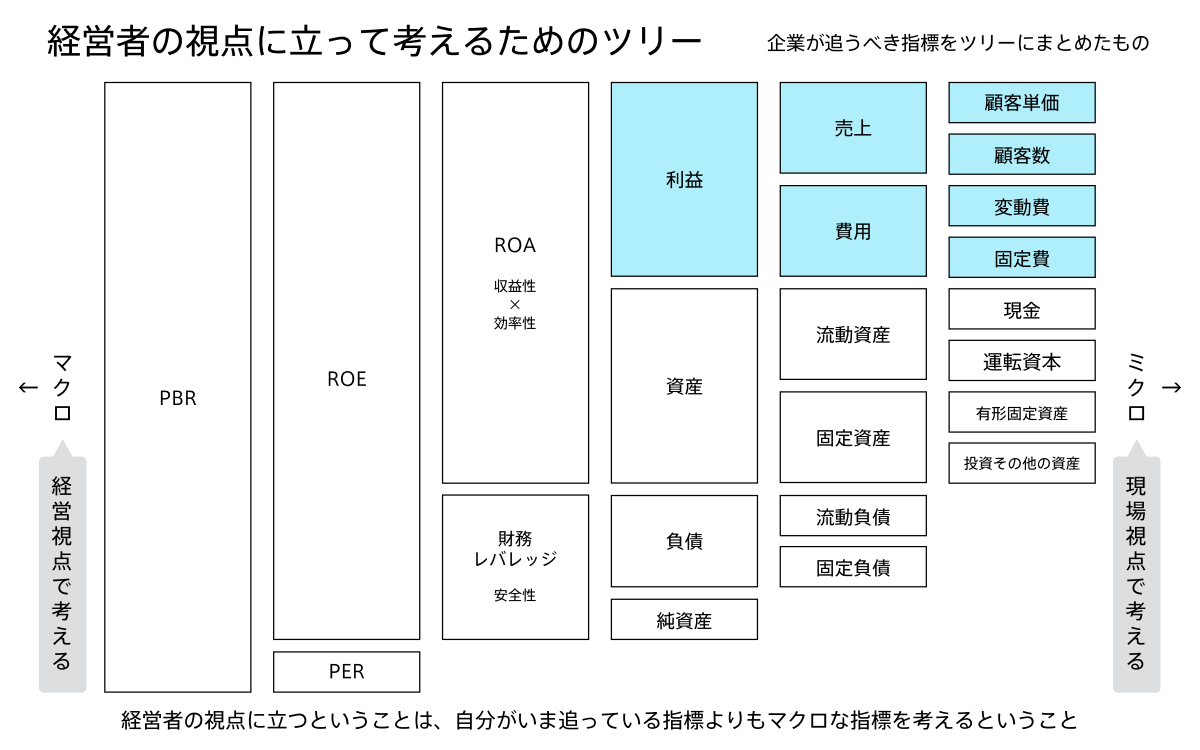

「売上」と「費用」

売上は一番わかりやすいですね。売上の出し方は業種や業界によって違いますが、ここでは最も一般化したときの書き方、どれだけ顧客を集められたかという「顧客数」と、その顧客がどれだけお金を払ったかという「顧客単価」という要素を使って表しています。「顧客単価」×「顧客数」=「売上」です。

売上と対になっているのが費用です。これもいろいろな分解の仕方があると思いますが、よく使われるのが、売上に相関する「変動費」と相関しない「固定費」という分け方です。大きく「費用」というと広いけれど、それを1段階分化することで、費用を減らすためにたとえば何をするべきかわかります。

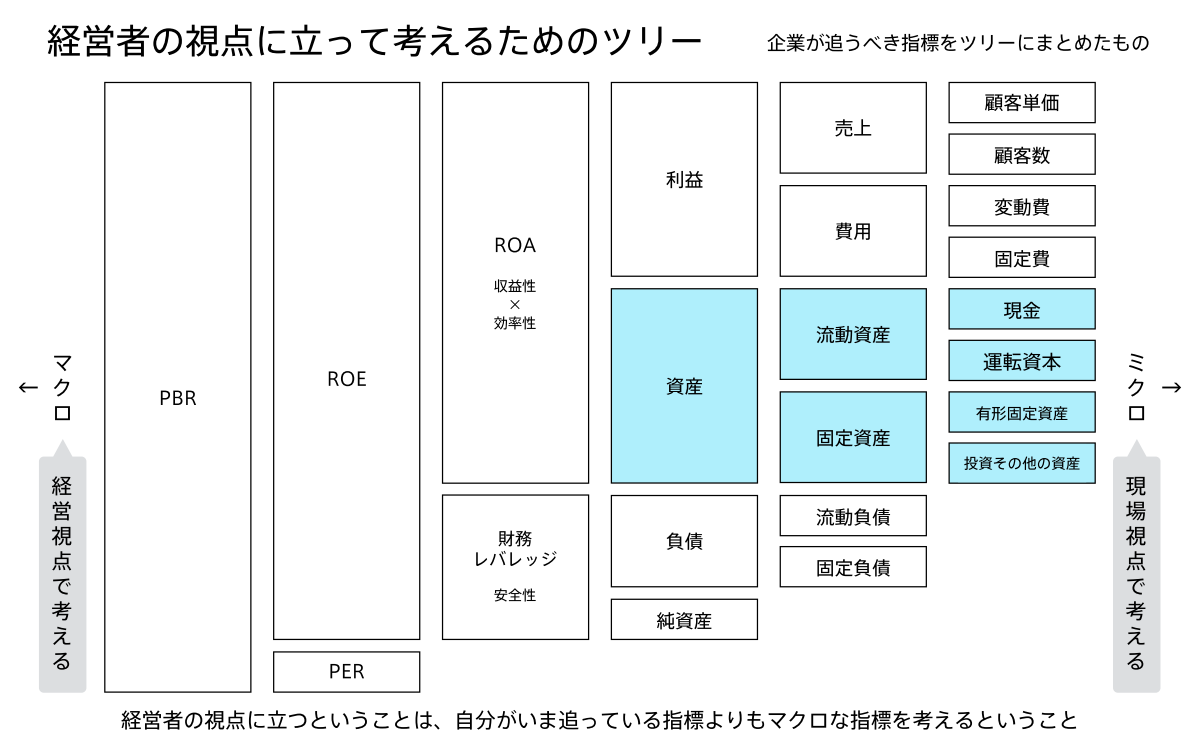

「流動資産」と「固定資産」

1年以内に回収される資産、「流動資産」には「現金」や「運転資本」が含まれます。ここでは運転資本としていますが、厳密には売掛金や棚卸資産、有価証券なども含まれます。日々ビジネスに密着している「運転資本」が一番イメージしやすいと思い、書きました。

固定資産の方は「有形固定資産」「無形固定資産」に分けました。固定資産は業種によって違いますが、有形固定資産は店舗、工場、不動産などが挙げられます。無形資産は、ソフトウェアや、特許などの知財などが入ります。この無形資産は、後々重要なキーワードになっていくので覚えておいてください。

「ROA」

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

おすすめコンテンツ

Googleで見つけやすく

共有する

-

1

-

4

-

0

-

0

-

0

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR