- 2021/08/16 14:49 掲載

野村総研、投資信託の流動性リスクモニタリング機能をT-STAR/GXにて提供開始

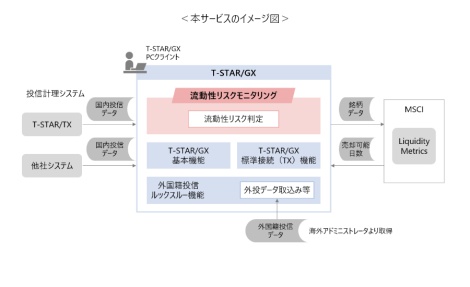

本サービスは、多くの資産運用会社が利用するNRIの共同利用型サービス「T-STAR/GX」(1)を利用し、MSCI Inc.(2)(以下「MSCI」)のノウハウを活用します。グローバルで利用されている流動性リスク計算モデル(以下「LiquidityMetrics」(3))を活用することで、T-STAR/GXを利用する資産運用会社は規制対応のための追加コストを最小限に抑えつつ、効率的な流動性リスクの計算・評価をすることが可能となります。

■公募投資信託における流動性リスク管理のニーズの高まり

近年、資産運用会社における流動性リスク管理への関心が高まっています。これまでは主に海外で議論が先行し、米国などで流動性リスク管理に関する提言や規制導入が進められてきました。これに続くかたちで、2020年に国内においても金融庁および投資信託協会で公募投資信託に関する流動性リスク管理規制が整備され、2022年1月に施行が予定されています。

資産運用会社のリスク管理分野においては、運用商品の多様化や受託者責任の重要性の高まりなどを背景に、対応領域が多岐に渡っており、業務負荷の増大が懸念されています。

■資産運用会社における業務負荷軽減を重点にしたサービス

NRIでは、こうした状況をふまえ、資産運用会社が可能な限り業務負荷を軽減しながら規制への対応を図ることを目的として、本サービスを提供します。

本サービスの主な特長は、以下の通りです。

(1)T-STAR/GXの管理データを用いることで、データ登録の負荷を大幅に軽減

T-STAR/GXで既に管理されている投資信託やその保有銘柄に関するデータを用いるため、本サービスを利用する会社においては、一部の属性情報を除き、流動性リスク管理のために投資信託や保有銘柄に関するデータを新たに登録する必要がありません。

(2)NRIの強力なサポートによる業務負荷軽減

流動性リスクの判定に必要な閾値やストレステストで用いるストレスシナリオ 4など、規制で求められている各種設定項目について、NRIが検証した上でデフォルト値を設定し、継続的にそれらをメンテナンスします。それにより、本サービス利用会社の運営上の管理負荷を軽減します。

(3)リスク管理分野で実績豊富なMSCIのノウハウを活用

本サービスでは、T-STAR/GXのデータをMSCIに自動連係し、株式や債券などの流動性リスクを計算します。

NRIは今後も、資産運用業界におけるリスク管理の効率化と高度化を支援するサービスを提供していきます。

1 NRIが提供する、資産運用会社(投資顧問・投資信託・信託銀行・年金基金等)向けトータルソリューション「T-STARファミリー」の一つ。資産運用会社におけるポートフォリオ運用にかかわるフロント・ミドル業務を幅広く支援するソリューション https://www.nri.com/jp/service/solution/fis/t_star_gx

2 投資の意思決定を支援するツール・サービスのリーディングプロバイダー https://www.msci.com/

3 資産運用業界において世界的に利用されており、4,000以上のファンドに対し、サービスを提供 https://www.msci.com/risk-management

4 保有資産の価格が大きく下落する環境下での売却可能日数の算出に用いるもので、LiquidityMetricsに用意されているシナリオの中から特にストレスがかかった時点をNRIが選定。シナリオについてはNRIが定期的に検証を実施予定

共有する

-

0

-

0

-

0

-

0

-

0

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR