- 会員限定

- 2010/07/21 掲載

ニュー・エコノミーは幻想か?グリーンスパン証言とクルーグマンの批判:篠崎彰彦教授のインフォメーション・エコノミー(20)

九州大学大学院教授 篠崎彰彦氏

ニュー・エコノミー論争は、グリーンスパンFRB議長(当時)の証言や後にノーベル経済学賞を受賞するクルーグマン教授の批判などが加わったことで白熱した。中には、もはや既存の経済学は古すぎて、新しい経済には適用できないという説さえみられたが、こうした言説は、その後のITバブル崩壊でみごとに否定され、今度はIT投資による生産性向上は幻想に過ぎない、というもう一方の「極論」が生まれた。

中央大学国際情報学部教授/九州大学名誉教授

九州大学経済学部卒業、九州大学博士(経済学)。経済企画庁調査局委嘱調査員、日本開発銀行ニューヨーク駐在員、ハーバード大学イェンチン研究所客員研究員、九州大学大学院経済学研究院教授等を経て2026年より現職。経済財政諮問会議「成長力加速プログラム・タスクフォース」委員、内閣府経済社会総合研究所主任研究官、総務省参与、社会情報学会理事・同評議員、九州大学経済学会会長などを歴任。貿易奨励会優秀賞、テレコム社会科学賞、ドコモ・モバイル・サイエンス賞などを受賞。専門は情報技術革新の経済効果分析。

インフォメーション・エコノミー: 情報化する経済社会の全体像

・著者:篠崎 彰彦

・定価:2,600円 (税抜)

・ページ数: 285ページ

・出版社: エヌティティ出版

・ISBN:978-4757123335

・発売日:2014年3月25日

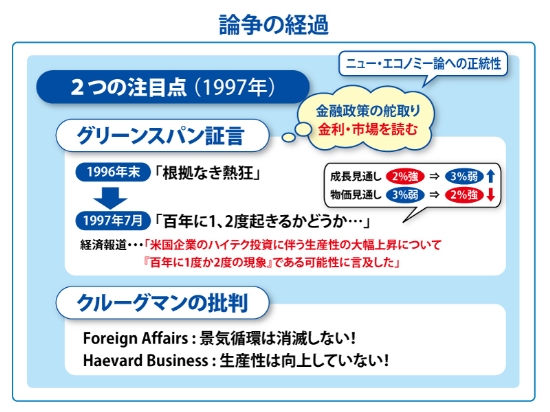

「ニュー・エコノミー」を認めた?グリーンスパン証言

ニュー・エコノミー論は当初、産業界や市場関係者の期待が入り混じった感覚的議論の域を出ておらず、必ずしも研究者たちによる充分な検証がなされたものとはいえない面があった。そのため、正統性を求めるべく、経済分析能力の高さで定評のあったグリーンスパン議長(当時)がこれをどうみるか、大いに関心が寄せられていた。もっとも、慎重な彼は、1996年12月には、株式市場の急ピッチな上昇を「根拠なき熱狂(irrational exuberance)」と牽制し、1997年2月の議会証言(注1)では、「歴史をふり返ってみても、“新時代(new eras)”というのは、結局幻想に過ぎなかったという教訓が得られる」と述べ、安易な楽観論に対して一定の距離をおく姿勢を貫いていた(注2)。

ところが、その後の発言で次第にトーンが変わっていく。1997年5月の連邦公開市場委員会(FOMC)では、「実際の生産性は現行の公表統計以上に上昇し、インフレーションの抑制に重要な役割を果たしている可能性がある」との見解を示し、安易な楽観論にはくみしないものの、1990年代に入ってからの米国経済の構造変化もまた否定し得ないという立場を打ち出した(注3)。

こうした経過の中で注目を集めたのが、タイバーツ暴落に端を発したアジア通貨危機の渦中に行われた1997年7月の議会証言だ。グリーンスパン議長は「現在の発展が、国の内外で起きている1世紀のうちに1、2度起きるような生産性の上方シフトかどうか、あるいは、通常の景気循環の中でたまたま異例の事態が起きているだけなのかはわからない。最近の生産性の向上は一時的で短期的な需要や産出の増加によって作り出されたものであるかもしれない」と、いつもの慎重な言い回しをしたに過ぎない(注4)。

だが、同じ議会証言の中で、実質成長率見通しの上方修正とインフレーション見通しの下方修正を行い、米国経済が長期的に効率性を改善しているとの判断もほのめかした。そうした文脈の中で、あえて「1世紀に1、2度起きるかどうか」と表現したのだ。エコノミストや市場関係者の間では、インフレーションを最も警戒するFRBが、生産性上昇による潜在成長力の上方シフトを認めた証言と解釈された。日本の新聞では「米国企業のハイテク投資に伴う生産性の大幅上昇について“100年に一度か二度の現象”である可能性に言及した」とさえ報じられている(注5)。

クルーグマンの「ニュー・エコノミー論」批判

同じ時期にもうひとつ注目されたのがクルーグマンの「ニュー・エコノミー論」批判だ。有力誌フォーリン・アフェアズの1997年7・8月号には、歴史的考察から景気循環の安定化を論じたDavid Hackett Fisherの著書The Great Wave: Price Revolutions and the Rhythm of Historyに対するKrugman(1997a)の批判的書評が掲載された。クルーグマンは、インフレなき長期の経済成長が続いた結果、1990年代初頭の景気後退を最後に、もはや不況は訪れないとする楽観的な議論が蔓延している、と「ニュー・エコノミー論」を牽制した。彼は、1960年代も同じような主張が広くなされたが、実際は異なる結果に終わり、歴史的に考察するならば、景気循環は常に生き残ると解釈しなければならない、と反論したのだ。クルーグマンは、1997年7・8月号のハーバード・ビジネス・レビュー誌でも、失業率と成長率の間に成り立つ「オーカンの法則」をもとに、米国の潜在成長率は依然として2%台前半だと主張し、成長率が高まったとする「ニュー・エコノミー論」の楽観的姿勢を痛烈に批判した(注6)。

経済誌などのジャーナリズムで繰り広げられていた「ニュー・エコノミー論」にグリーンスパン議長や著名な経済学者のクルーグマンなどが加わったことで、論争は一段と白熱した。もちろん、景気の波が緩やかになったと主張した研究者も、景気循環が完全に無くなったと断じたわけではなく、サービス化、グローバル化などによって、経済全体の柔軟性が高まったと指摘したに過ぎない(注7)。

だが、論争の過熱とともに、米国経済は永遠の繁栄期を迎えたとする主張が市場関係者の間でもてはやされるようになり、中には、既存の経済学は古くなりすぎて現代の経済には適用できないという意見さえ現れた(注8)。

【次ページ】経済は依然として景気循環による変動を受けやすい

注1 ハンフリー・ホーキンス法(完全雇用均衡成長法)に基づき、連邦準備理事会(FRB)議長が年2回議会に経済見通しと金融政策の運営を報告するためのもの。

注2 Greenspan(1997a)参照。

注3 Federal Reserve Board(1997)参照。

注4 Greenspan(1997b)の項目“Inflation, Output, and Technological Change in the 1990s”参照。

注5 日本経済新聞7月23日付夕刊参照。 注6 Krugman(1997a)参照。 注7 たとえば、フォーリン・アフェアーズ1997年7・8月号で景気循環が緩やかになったと論じたウェバーも、“Those fundamental forces of the business cycle have not gone away”と記している(Weber[1997])。

注8 このような見解があったことはThe Economist(1997), Stephenson(2000)などで指摘されている。

IT戦略・IT投資・DXのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

IT戦略・IT投資・DXの関連コンテンツ

あなたの投稿

PR

PR

PR