- 会員限定

- 2023/09/27 掲載

AGCやキリンも活用、サステナビリティデータが「宝の山」になるワケ

GHG排出量、削減目標、原単位、オフセット量、削減貢献量……国内外で社会の持続性向上を目指した企業情報開示のルール整備が進められる中、サステナビリティ関連データ(以下、サステナビリティデータ)への注目が高まっています。国の報告書でも各企業の事業戦略に活かすべきとの提言が盛り込まれていますが、とある専門家は「日本企業はデータの使い方が極めて下手」と指摘するなど、官民の温度差も否めません。サステナビリティデータとはそもそも何なのか、同データは活用することができるのか。報告書が「好事例」と位置づけるAGC・キリン・不二製油の3社の取り組みと合わせて解説していきます。

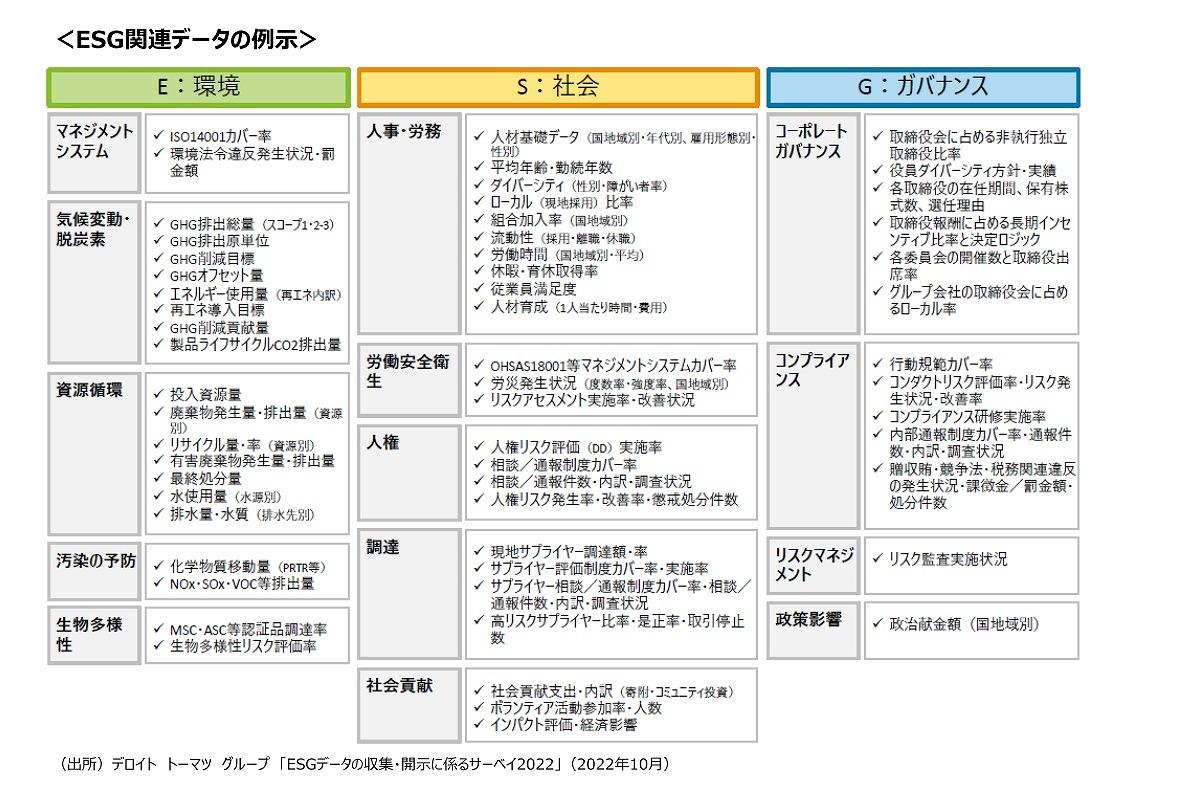

(出典:経済産業省公表資料、デロイト トーマツ グループ資料より)

サステナビリティデータを「収集せざるを得ない」理由

そもそもサステナビリティデータとはどのようなものでしょうか。経産省は、「企業価値に影響を与える将来のサステナビリティ関連のリスク及び機会への洞察を与えるデータ」と定義しています。今や企業内に収集できるサステナビリティデータは数えきれないほどの広がりを見せています。温室効果ガス(GHG)関連のみならず資源循環関連ではリサイクル率や最終処分量、人事労務関連では休暇・育休取得率や従業員満足度、コーポレートガバナンス関連では性別ごとの役員比率や指名委員会、報酬委員会の開催数など多岐にわたります。

サステナビリティデータ増加の背景には、企業に対する投資家からの情報開示圧力の高まりと、各国・地域で進められる開示方法の標準化・ルール整備の進展があります。

気候変動分野では、米国の証券取引委員会(SEC)が2022年3月、上場企業に対して情報開示を求める規則案を公表。EUでも2023年1月に、取組目標の開示などを含む企業サステナビリティ報告指令(CSRD)が発効され、2024会計年度からの適用開始が予定されています。

日本においてはサステナビリティ基準委員会(SSBJ)によって脱炭素に向けた取り組みなどに関する日本版の開示基準策定に向けた作業が進められています。これまでのところ開示の枠組みは気候変動関連が中心となっていますが、今後は生物多様性や人権といった分野でもデータの標準化が進むと見込まれています。

(Photo/Shutterstock.com)

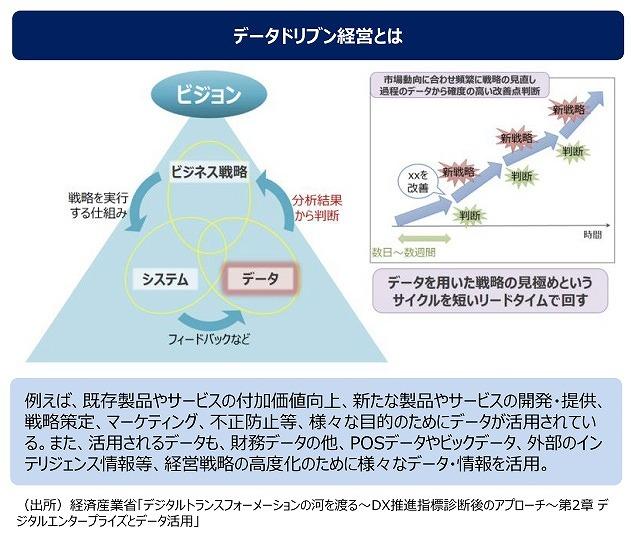

サステナブル分野におけるデータドリブン経営とは

情報開示の標準化が進む一方、データ算定と公表自体が目的化し、情報開示の本来の目的が見失われかねないとの懸念も強まっています。こうした現状を踏まえ、経済産業省の専門家会合が23年7月、「サステナビリティ関連データの効率的な収集及び戦略的活用に関する報告書(中間整理)」を公表しました。

(出典:経済産業省公表資料)

報告書では、サステナビリティデータについて「企業価値に影響を与える将来のサステナビリティ関連のリスク及び機会への洞察を与えるデータ」であり、将来の財務パフォーマンスを分析する際に「財務データと同等の価値」があると位置付けています。

また、持続的な企業価値の向上に向けて戦略的なサステナビリティ経営を実践するためには、企業の意思決定等にサステナビリティデータを積極的に活用して、データドリブン経営を進めていくことが重要という考えを提示しています。

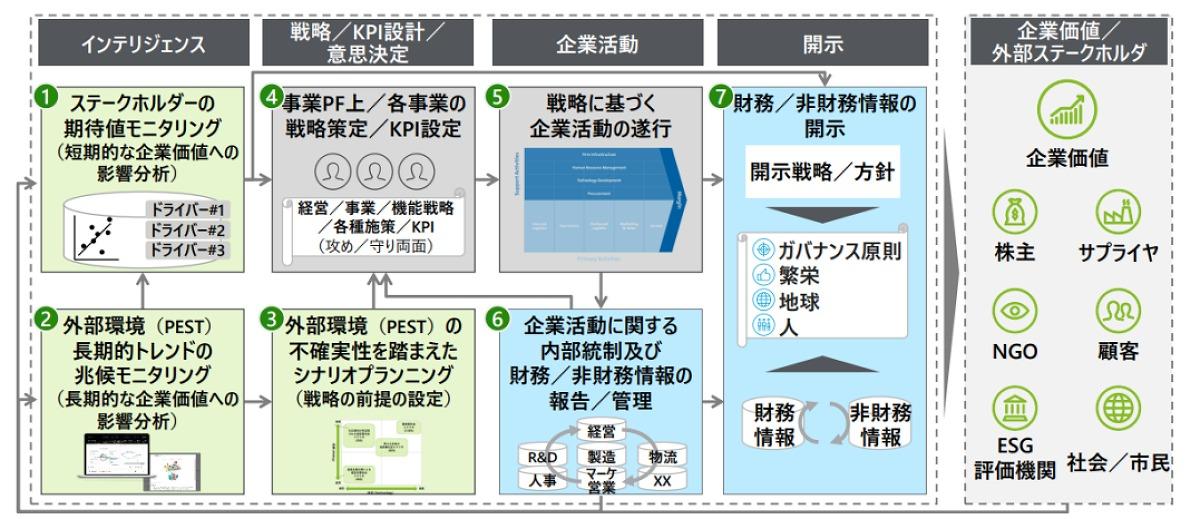

(出典:経済産業省公表資料)

実際には、データの収集や開示は進んでも、企業経営に積極的に活用している事例は決して多くありません。サステナビリティデータを宝の山として活かすには、どのような工夫が必要なのでしょうか。 【次ページ】活用に向けた9つの具体例と3つの企業の好事例

環境対応・省エネ・GXのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

環境対応・省エネ・GXの関連コンテンツ

あなたの投稿

PR

PR

PR