- 会員限定

- 2026/02/02 06:10 掲載

“ある強敵”でイオンの牙城揺らぐ…?傘下のスーパー・ドラッグストア再編を急ぐ理由

イオンは2026年3月1日付で東西の食品スーパー事業を再編する。ダイエーの関東事業を傘下のUSMHに吸収分割するほか、関西圏ではダイエーを存続会社として、光洋を吸収合併する。また、イオンはドラッグストア事業でも再編を進めており、2025年12月にはツルハ(HD)とウエルシア(HD)の経営統合が完了。その後、イオンによるツルハHDへの株式公開買い付け(TOB)も成立した。ショッピングセンター、食品スーパー、ドラッグストアと各小売業態でトップクラスに位置するイオンだが、その座は決して安泰ではない。競争が激化するなか、イオンは再編により収益率の改善を急いでいるが……。

経済、不動産分野のライター。小売・飲食を中心とした企業分析記事や、都市開発、不動産市況に関する記事を手がける。理系の会社員だったが、ライター業に専念するため独立した。趣味で簿記・ファイナンシャルプランナーの資格を取得する。

(写真:アフロ)

イオンが小売王者となった経緯

イオン前身のジャスコは1969年、スーパー3社の合併により誕生した。業界では後発であり、ダイエーやニチイ、イトーヨーカドーなどの競合が都市部の駅前を抑えるなか、モータリゼーションに注目し郊外を抑えた。1990年代以降、衣料品ではユニクロやアオキ、家電量販店ではコジマなどの「カテゴリーキラー」が郊外で台頭し、GMS事業は食品以外の売上が低下するようになる。特にダイエーは「何でも売っているけど、欲しいものは何もない」と揶揄されるようになり、店舗物件の下落も相まって衰退した。一方で、1991年の大規模小売店舗立地法(大店法)緩和と2000年の同法廃止により、大型モールの出店が容易になった。ジャスコはイオンモールの出店を加速。カテゴリーキラーをテナントとして出店させ、モールはGMSに代わる消費の場となった。

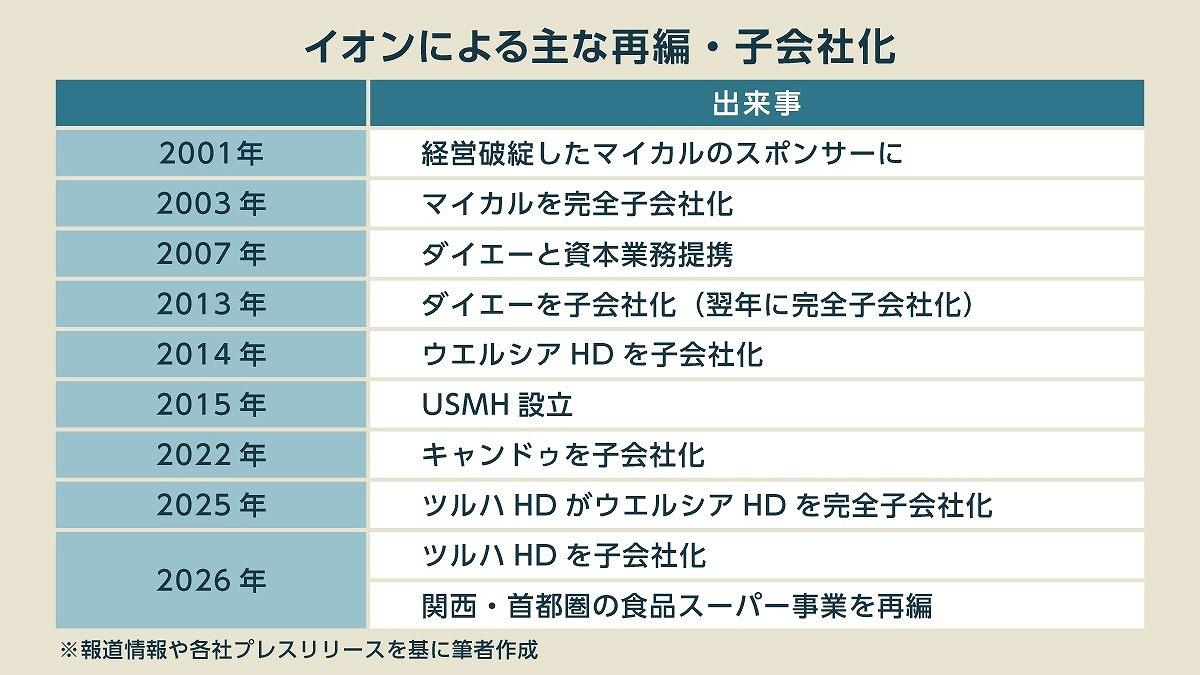

イオンによる主な再編・子会社化

※各種報道資料を基に筆者作成

2001年には社名を「イオン」に変更。以降、その資本力を生かし、マイカル(旧ニチイ)、ダイエーを傘下に収めた。ドラッグストア業界では2014年にウエルシアHDを子会社化し、ウエルシアはその後、各地域のチェーンを傘下に収めた。食品スーパーでは2015年にマルエツ、カスミ、マックスバリュ関東の経営統合によるユナイテッド・スーパーマーケット・ホールディングス(USMH)の設立を主導。イオンは2024年度に売上高10兆円を突破し、国内の小売事業では業界トップクラスに位置する。

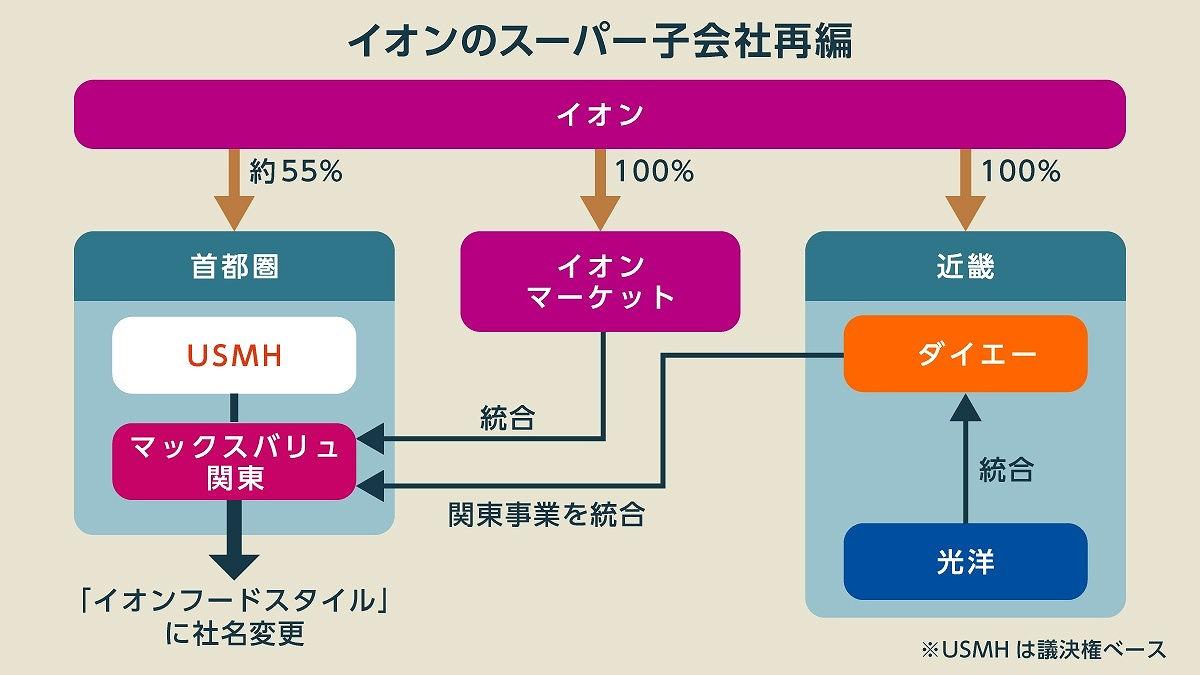

食品スーパーは東西で再編

冒頭の通り、イオンは2026年3月に食品スーパーの再編を進める。関西ではダイエー傘下の光洋をダイエーと統合する方針だ。首都圏の事業もあわせて資本関係を整理すると下図のようになる。

※各種報道資料を基に筆者作成

光洋は関西でKOHYOやマックスバリュなどを展開し、2025年2月期の売上高は1,199億円である。光洋の生鮮調達力とダイエーの加工・日配食品を組み合わせた店舗活性化の実験では売上が35%伸びたとしており、両社のノウハウを活用した店舗を新生ダイエーとして展開する方針だ。本社機能や商品製造、配送などの効率化により、15~20億円のコスト削減を図る。

新生ダイエーの売上高は2030年に3,300億円を目指す。関西では平和堂と、H2Oリテイリング傘下の関西フードマーケットの売上高が4,000億円規模であり、イオンの順位は低い。

首都圏ではダイエーの関東事業および、「ピーコックストア」を運営するイオンマーケットをマックスバリュ関東に統合する。統合に合わせて、マックスバリュ関東の社名を「イオンフードスタイル」に変更する。関東では以前からダイエーの屋号が「イオンフードスタイル」に変わっており、関東からダイエーが消滅する可能性は高い。統合による各機能の集約・効率化により、首都圏では20~24億円のコスト削減効果が見込まれると言う。

2024年度におけるUSMHの売上高は8,112億円であり、7,000億円前後のヤオコーとオーケーが迫る。営業利益率はUSMHが1%前後であるのに対し、ヤオコーは4%台、オーケーは5~6%台を推移する。収益面で課題が大きく、イオンは売上高ではトップだが、安泰ではないのが実情だ。 【次ページ】異業種による参入も脅威に、急成長を遂げる“ある企業”

流通・小売業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

流通・小売業界の関連コンテンツ

あなたの投稿

PR

PR

PR