- 会員限定

- 2019/10/29 07:10 掲載

FPD(フラットパネルディスプレイ)市場動向を解説、注目のOLEDはどうなるのか?

連載:テクノロジーEye

FPD(フラットパネルディスプレイ)は、スマートフォンやPC、テレビなどの製造では必須となる構成部材だ。現在のグローバルシェアは中国と韓国で大半を占めている。しかし最近では、米中貿易戦争や日本による韓国への輸出管理強化などを受け、同市場への影響が懸念されている。IHSマークイット ディスプレイ部門 シニアアナリスト 宇野 匡氏が、気になるFPD市場動向や注目されている新技術について解説する。

(Photo/Getty Images)

日韓の対立がFPD部材に与える影響とは?

2019年のホットトピックスといえば、韓国への輸出管理の運用見直しが挙げられるだろう。日本政府は7月、「フッ化ポリイミド」「レジスト」「フッ化水素」の3品目の輸出・製造技術の移転について、包括輸出許可制度の対象(いわゆる「ホワイト国」)から韓国を外し、個別許可申請による輸出審査を行うと発表した。同年8月末には、輸出管理上の優遇対象国から韓国を除外する措置を発動した。今回の韓国への措置は禁輸ではなく、あくまで輸出管理の厳格化だ。これらの3品目は、半導体や軍需物資の製造などに使われている。しかし、半導体メーカーが必要な素材を購入できなくなるわけではない。

ただ、半導体で使用される「高純度フッ化水素」は、森田化学工業やステラケミファなどの日本企業が世界シェアの80%以上を占めており、その代替品を見つけることは難しいとも言われている。今回の日本政府の措置によって、韓国メーカーの半導体製造は多少なりとも影響を受けそうだ。

では、スマートフォン、PC、テレビなどに使われる「FPD(フラットパネルディスプレイ)」や、その関連部材への影響はどうなるのだろうか?

ディスプレイ関連の半導体の製造にも、フッ化水素が使用されている。ただ、液晶製造ラインでの洗浄やエッチングといった工程に使われてはいるものの、特に高純度である必要はない。

また、レジストも次世代微細露光で使うEUV(Extreme ultraviolet lithography:極端紫外線リソグラフィ)用なので、ディスプレイ製造では使用しない。

フッ化ポリイミドは、液晶層に接する膜に使われるが、こちらも管理面では非該当となる。そのため、FPD製造は半導体製造ほど影響は受けないだろう。

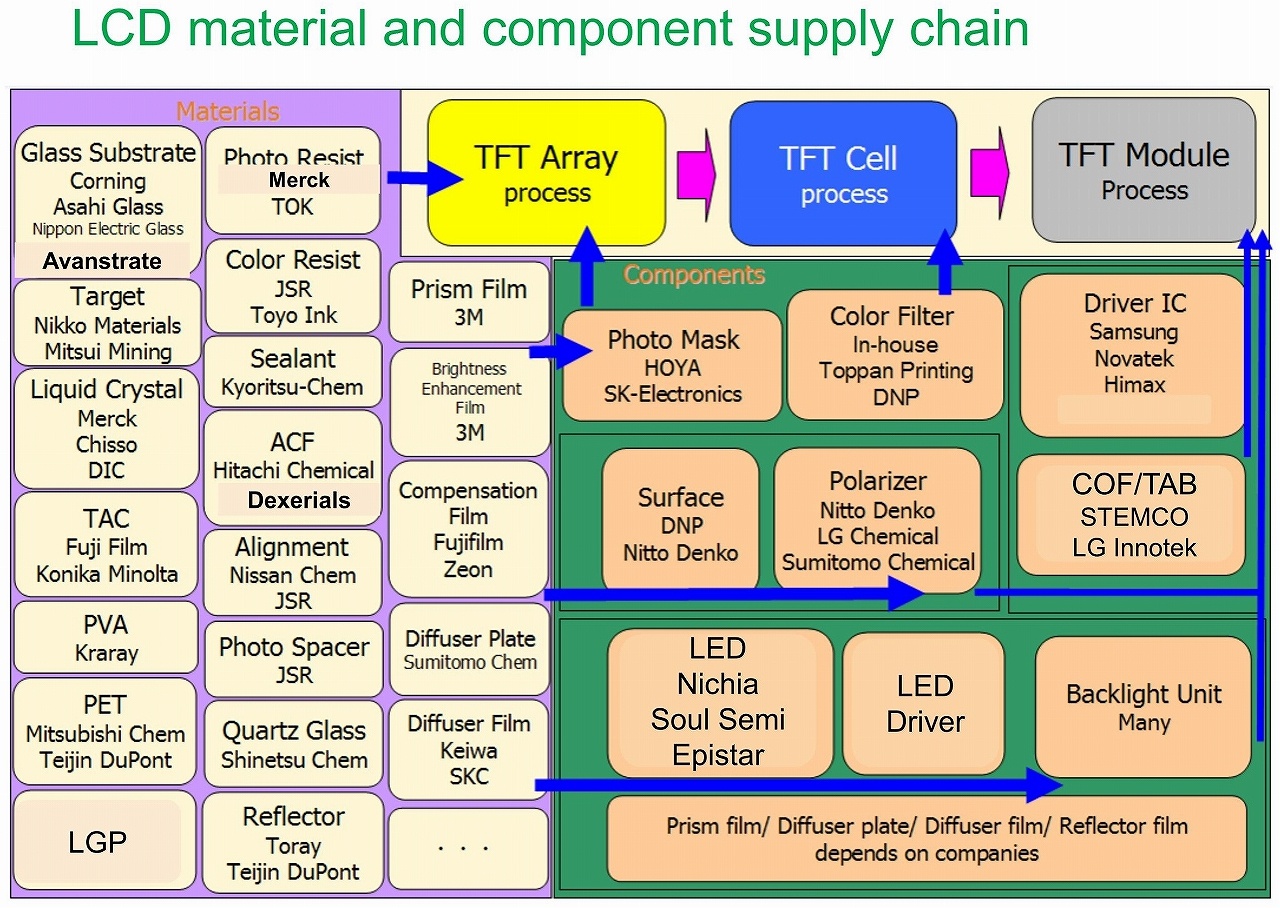

FPDへの影響は限定的とはいえ、韓国では部材や関連製品を日本に100%依存するのではなく、自国でセカンドソースを育てようという動きも出ている。しかし、素材関連については日系メーカーが非常に強く、2~3社でワールドワイドのシェアを占めている。サプライチェーンも確立しているため、なかなか新規参入は難しい状況だといえる。

新規参入を妨げているもう1つの要因が「投資リスクの高さ」だ。たとえば、部材メーカーが工場を建てる際にはクリーンルームが必要となるため、建築費用も100億円は下らない。政府の補助金で工場が作れたとしても、高品質の材料を量産するのには時間がかかる。また一度、工場を作ると、そこで何百万トンという大量の材料ができてしまうため、それらを売りさばく必要も出てくる。

このような背景もあり、今回の輸出管理強化によって、日系メーカーの素材分野の強さが再認識されているようだ。

どちらが勝つのか? 米中の貿易戦争への私感

世界経済に影響を及ぼしそうなのが、米国・中国間の貿易摩擦だ。「貿易戦争」とも言われる両国の対立に関しては、米国の対中制裁関税の第一弾が2019年7月に発動された。9月には第4弾の課税措置も発動している。中国もまた、米国の措置に対抗しており、対立を収束させる道筋が見えず泥沼の様相を呈してきた。

トランプ大統領は、米国企業に対して中国からの事業撤退を要求している。そんな状況で中国以外の国に生産を移管する動きも出ている。

中国では自国の産業育成のために、政府が補助金を出してソーラーパネルやLEDなどに積極的な投資を続けてきた。ディスプレイパネルについても、いまや中国メーカーが世界最大の生産能力を有している。中国ではLEDチップはグロス単位で売られるほどで、市場への多大な影響が不安視されている。

個人的な意見としては、やはり中国の産業の育成方法はアンフェアに感じてしまう。ある意味、米国の対中制裁は筋が通っているだろう。しかし、これまで米国は中国の政策を野放しにしたままだったので、「いまさら、何を言っているのか」とも感じる。

ディスプレイに使われる「シリコン用ガラス基板」最新動向

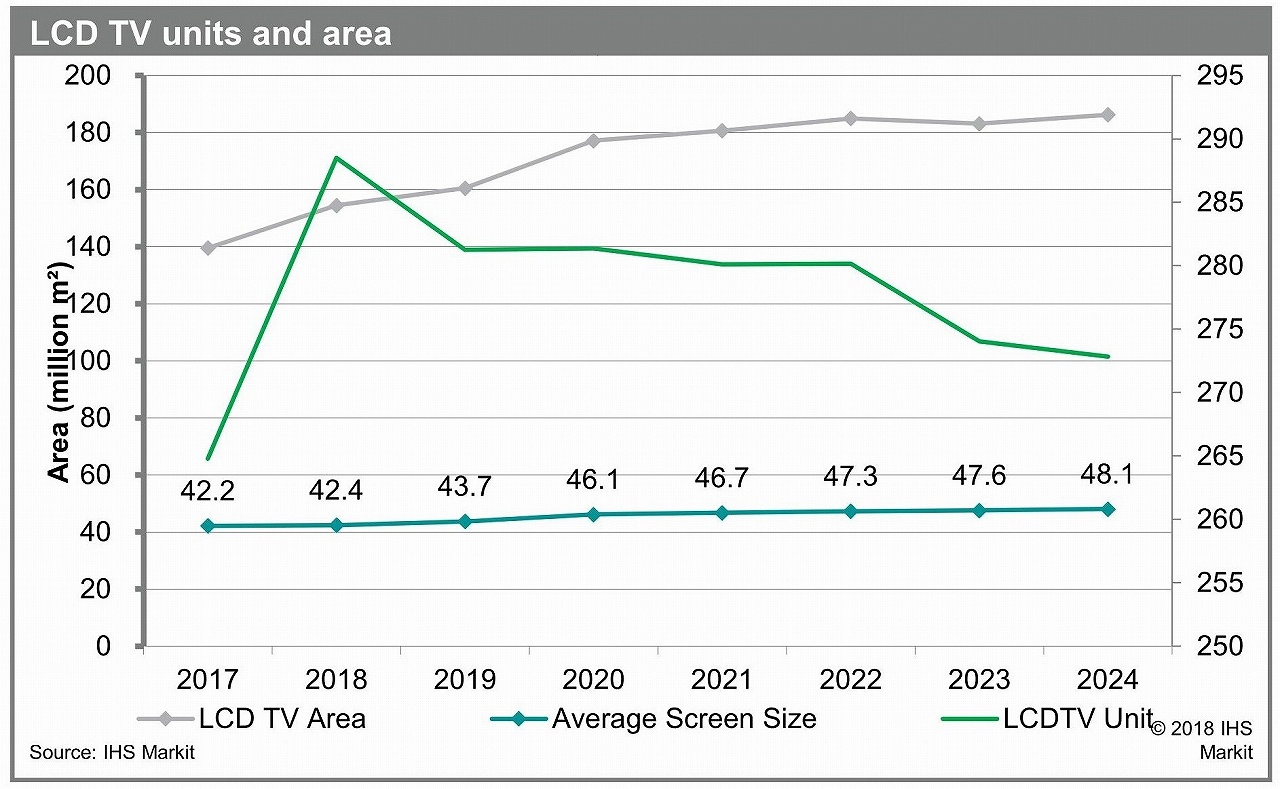

現在、液晶テレビに使われるディスプレイのメインストリームは「65インチ」だ。中国のBOEテクノロジーグループ(BOE)などが10.5世代液晶ラインの歩留まりと稼働率を高めている。3×3メートルのガラスを扱える10.5世代ラインでは、65インチ8基を一度に製造できる。2018年末の段階で、中国ブランドの65インチテレビの平均小売価格は800ドルを切る状況になった。ただし、日本では事情が少し異なる。

ご存じのように、日本のテレビの平均小売価格はかなり高い。もともと地上デジタルチューナーが高く、同時録画できるテレビの場合はさらに価格が高騰する。それが、実質的な日本市場への参入障壁になっている。またデジタル放送の受信に必要となる「B-CASカード」も岩盤規制(注1)の一因でもある。

注1:役所や業界団体などが改革に強く反対し、緩和や撤廃が容易にできない規制のこと。

実際に、いま日本に参入しているのはLGエレクトロニクス(LG)のブランドぐらいで、それ以外の海外メーカーの参入はない。サムスン(Samsung)も嫌気が差して、日本市場への参入を諦めてしまった。2018年に東芝映像ソリューションを買収した中国のハイセンスは、東芝のTV事業を使ってハイセンスブランドのTVを販売しているが、純粋に海外ブランドの新規参入とは言えないだろう。

また65インチが登場してから、画面サイズの頭打ち感が見えてきた。2020年以降、ディスプレイの面積需要は80インチから飽和状態になることが予想される。そもそも人々のライフスタイルが変化し、かつてのようにテレビが人口の10%で売れた時代ではなく、スマートフォンで代替する若い世代も現れている。

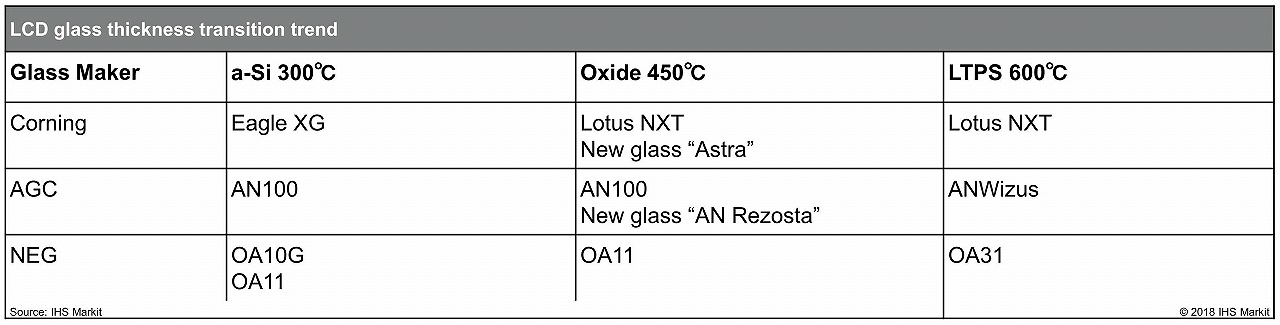

さらにOxide用ガラスは、アモルファスSiとLTPSの中間の400度程度で作成される。画面サイズの小さいスマートフォンではLTPSでもコストは合うが、画面サイズが大きなテレビではコストが高くなってしまう。そこで中間の温度で、ガラスが反らずに歩留まりが良いOxide用ガラスを各メーカーが開発している。

Oxideパネルは、iPadの一部やノートPCの4Kディスプレイ、LGの有機テレビ「OLED-TV」などで使われている。ただ、それほど多くは普及しているわけではない。今後、8Kテレビが出てくるタイミングで徐々に需要は伸びてくるだろう。

もう1つのトピックスは、サムスンの「フォルダブル」(折れ曲がる)スマートフォン「Galaxy Fold」だ。2019年4月にサンプル出荷されたものの、画面の表面に使われていたPETフィルムを剥がしてしまったり、破損やゴミ混入の報告があり、発売が延期された。同社は、このPETフィルムを「UTM」(Ultra Thin Cover Glass:超薄板ガラス)に変更しようとしている。UTMは最薄で30μメートルほどだが、サムスンではより強度の高いガラスを素材メーカーに求めているところだという。

【次ページ】バックライトに使われる「マイクロ/ミニLED」の気になるコスト

市場調査・リサーチのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR