- 会員限定

- 2022/06/06 掲載

関西スーパーを買収した「H2Oリテイリング」が関西圏の“小売王者”になれる理由

【連載】流通戦国時代を読み解く

2021年末、首都圏の食品スーパーオーケーと関西スーパーを巡って争奪戦を繰り広げたH2Oリテイリング。紆余曲折の結果、関西スーパーを傘下に収めることになった同社は、2022年2月にグループ傘下の食品スーパー阪急オアシスとイズミヤ、買収した関西スーパーの3社を統合し、新たに「関西フードマーケット」を立ち上げた。これにより、いっきに関西食品スーパー業界の上位に食い込むことになったが、このまま上位を走り続けることはできるのか。関西圏の王者を狙う、H2Oリテイリングの戦略に迫る。

nakaja lab 代表取締役。みずほ銀行の中小企業融資担当を経て、同行産業調査部にてアナリストとして産業動向分析に長年従事。分野は食品、流通業界。執筆、講演活動中で、TV等マスコミで情報発信中、連載記事は月6本以上。主な著作物に「図解即戦力 小売業界のしくみとビジネスがこれ1冊でしっかりわかる教科書」(技術評論社)、「小売ビジネス」(クロスメディア・パブリッシング)などがある。

(写真:毎日新聞社/アフロ)

関西スーパー・阪急オアシス・イズミヤ、3社統合の効果

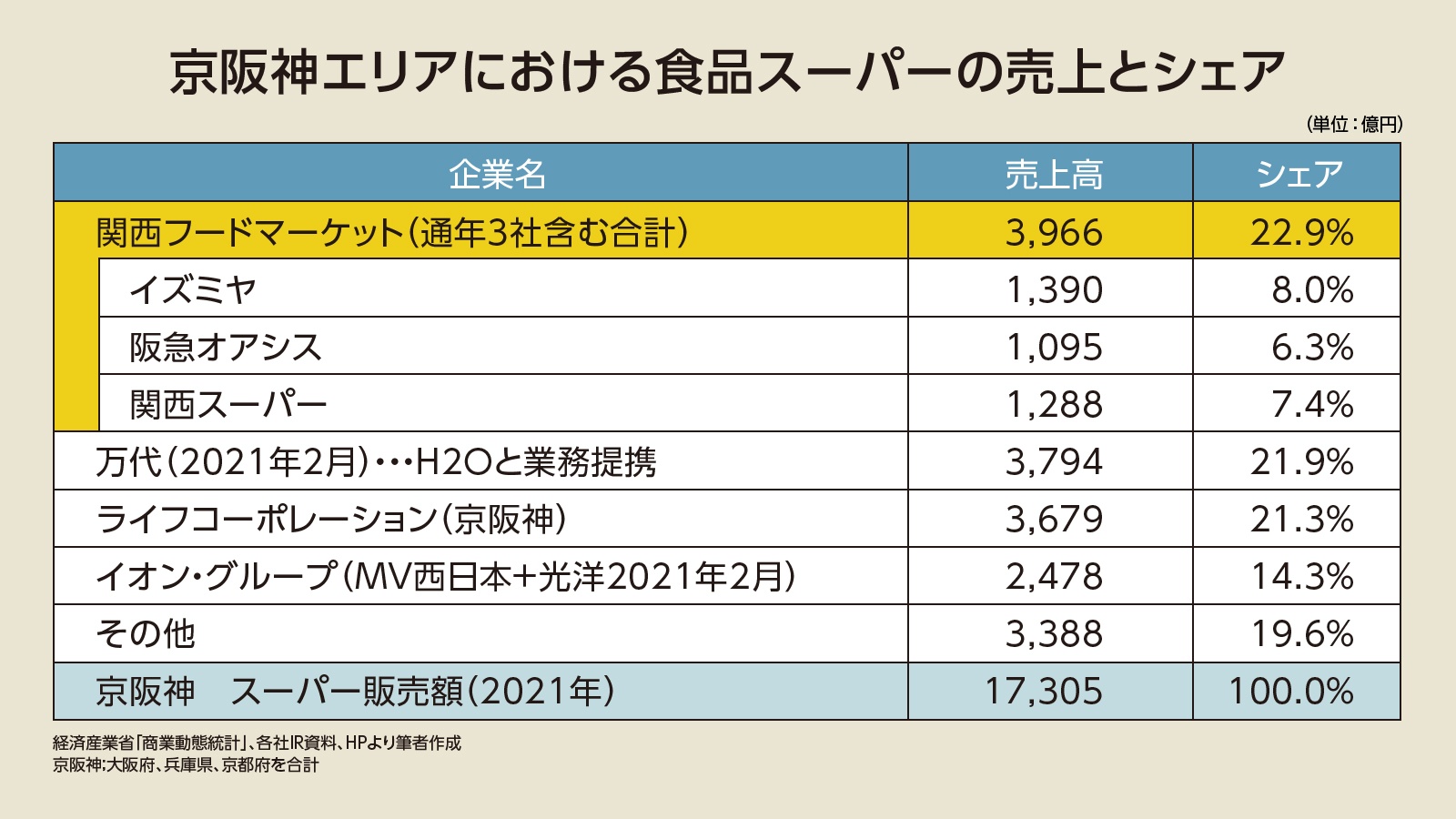

2022年、関西スーパー、阪急オアシス、イズミヤの経営統合により新たに誕生した、H2Oリテイリング傘下の「関西フードマーケット」は、関西の食品スーパー業界においてどのような位置付けにあるのだろうか。関西フードマーケットの5月の決算発表によれば、営業収益2,842億円、経常利益49億円ということであるが、関西スーパーの実績が2カ月分しか反映されていないため、グループ傘下の通期決算を合計した数字で言えば、売上高3,966億円、経常利益70億円となり、関西最大の食品スーパーが誕生したことが確認出来る(図表1)。

(出典:経済産業省「商業動態統計」、各社IR資料より筆者作成)

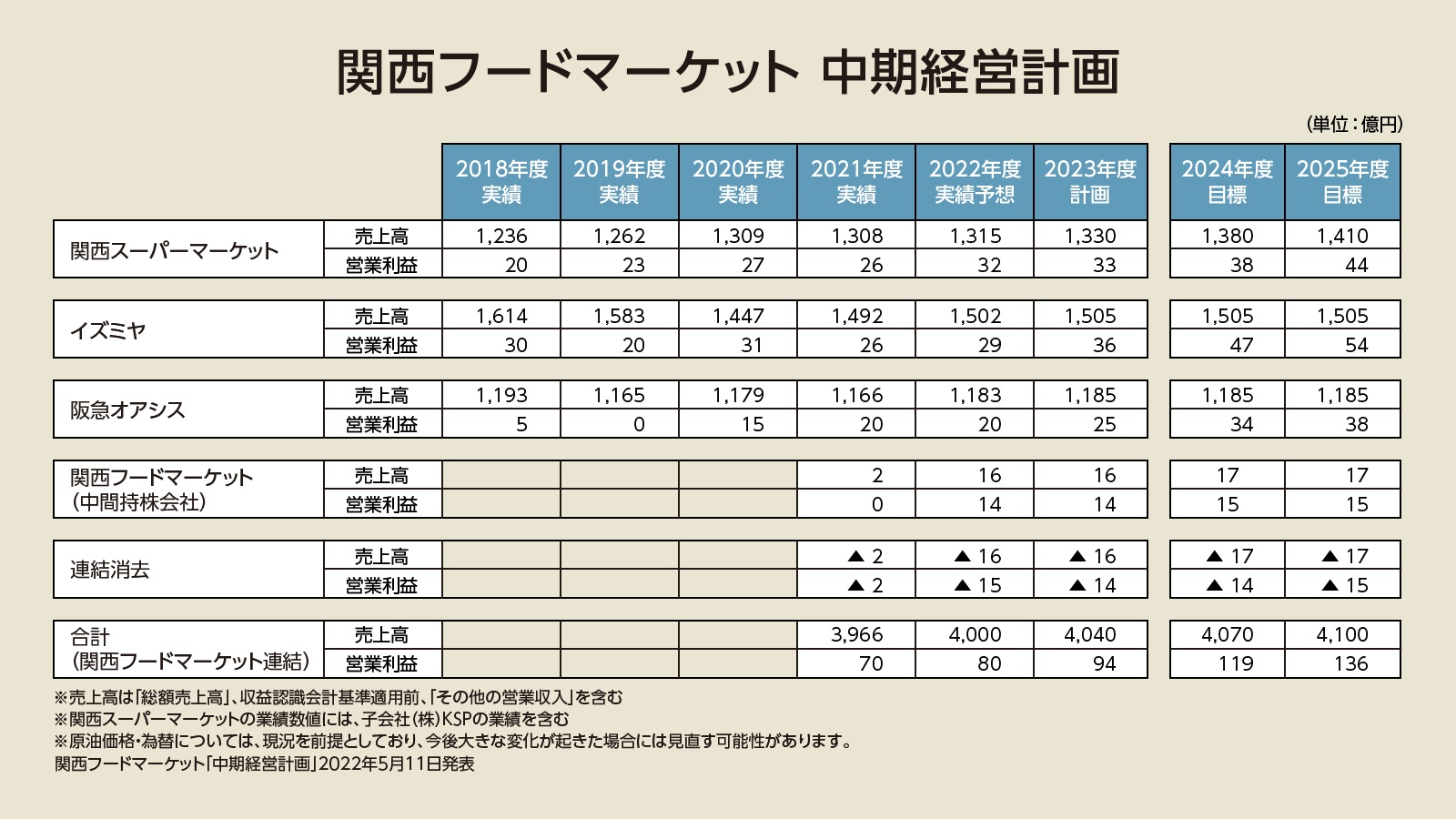

発表された同社の中期経営計画によれば、2022年度売上4,000億円、経常利益80億円、2023年度売上4,040億円、経常利益94億円、2024年度以降3社の統合効果を見込み、2025年度売上4,100億円、経常利益136億円となることが目標として示されている(図表2)。

(出典:関西フードマーケット「中期経営計画」2022年5月11日発表より作成)

関西スーパー、阪急オアシス、イズミヤの経営統合の効果は、主に3社の本部機能とインフラ、基幹システム、人事を順次統合することにより効率化を進め原価やコストを削減することが軸となっており、実現可能性も十分にうかがえる内容となっている。併せて、屋号に関わらず、地域性に合わせた店舗フォーマットに最適配置していくことを実施しつつ、ディスカウントタイプを含めた新たな業態開発も行っていくようだ。

これらの計画を見る限り、H2Oリテイリングは関西スーパーを統合することによって、コロナ前から標榜していた、関西エリア内のシェアを拡大し他小売業の優位に立つことを狙う「関西ドミナント化戦略」の実現に大きく近づいたのは間違いなさそうだ。

関西商圏の制圧を狙うH2Oの「関西ドミナント化戦略」

阪急阪神百貨店などの百貨店事業をはじめ、関西フードマーケットなどの食品事業、商業施設事業などを展開するH2Oリテイリングが掲げる「関西ドミナント化戦略」とは、「都市大型商業(百貨店+商業施設)と食品事業(食品スーパー)を自社が継続的に強化すべきコア事業と位置付けて強化を図り、小売のアライアンスネットワークに加えて生活サービス事業者へもアライアンスを広げ、関西商圏における関与売上高のシェア拡大を図っていく」と、中期経営計画において公表されている。こうした発想は、H2Oリテイリングの出自の1つである阪急百貨店、阪急電鉄の創始者である小林一三氏のDNAを継承するものだと、かつてH2Oリテイリングの経営陣が語っていた。ご存じの通り、小林一三氏は鉄道開発と沿線の住宅開発を一体的に進め、その後の私鉄経営のモデルを作った人物として有名であり、沿線住民向けにさまざまなサービスを提供することで阪急沿線のブランド構築の基礎を作り、「連鎖経営」と呼ばれた。

1929年、阪急梅田駅に世界初のターミナル百貨店をつくり、沿線住民の買い物ニーズを取り込んだのが、今の阪急梅田本店である。さまざまなアライアンスにより沿線住民へのサービス提供を実現した。沿線の付加価値を上げていくことで収益につなげていくというビジネスモデルは、今の関西ドミナント化戦略と共通する思想であろう。

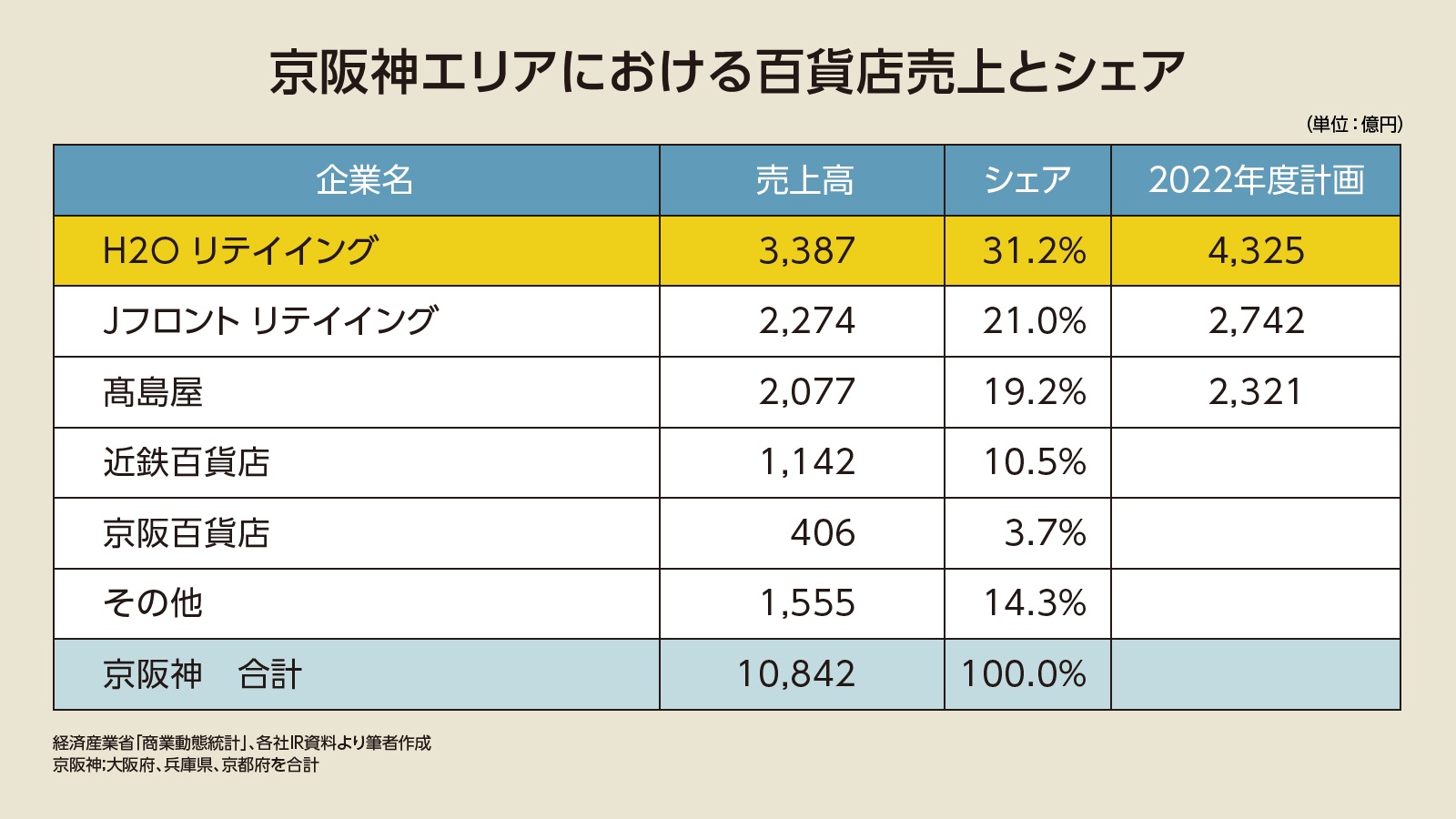

(出典:経済産業省「商業動態統計」、各社IR資料より筆者作成)

2021年度時点でのH2Oリテイリングの関西ドミナントの存在感は一目瞭然だ(図表3)。実際に、コア事業と位置付ける百貨店事業については、関西におけるH2Oリテイリングの百貨店シェアが3割を超えており、今後もさらにシェアを拡大していくことが予想される。これに、関西スーパーの統合により誕生した関西フードマーケットが食品事業の強化の追い風となり、関西エリアにおけるシェアをさらに伸ばすことになるだろう。

そんなH2Oリテイリングが、百貨店事業において圧倒的な存在感を放つエリアがある。ここからは、H2Oリテイリングの百貨店事業において重要な「エリア」に加え、食品事業において重要な「万代との関係」、さらに同社の関西エリアのシェア拡大にとって重要な「関西エリアの人口増加エリアと人口減少エリア」、「関西圏における住みたい街ランキング」を紹介する。

【次ページ】ほぼ1強? H2Oが圧倒的な存在感を放つ「エリア」とは

営業戦略のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

営業戦略の関連コンテンツ

あなたの投稿

PR

PR

PR