- 会員限定

- 2021/12/08 掲載

伸び悩む「ヤマダデンキ」と好調「ヨドバシカメラ」、2社の決定的な違いとは?

【連載】流通戦国時代を読み解く

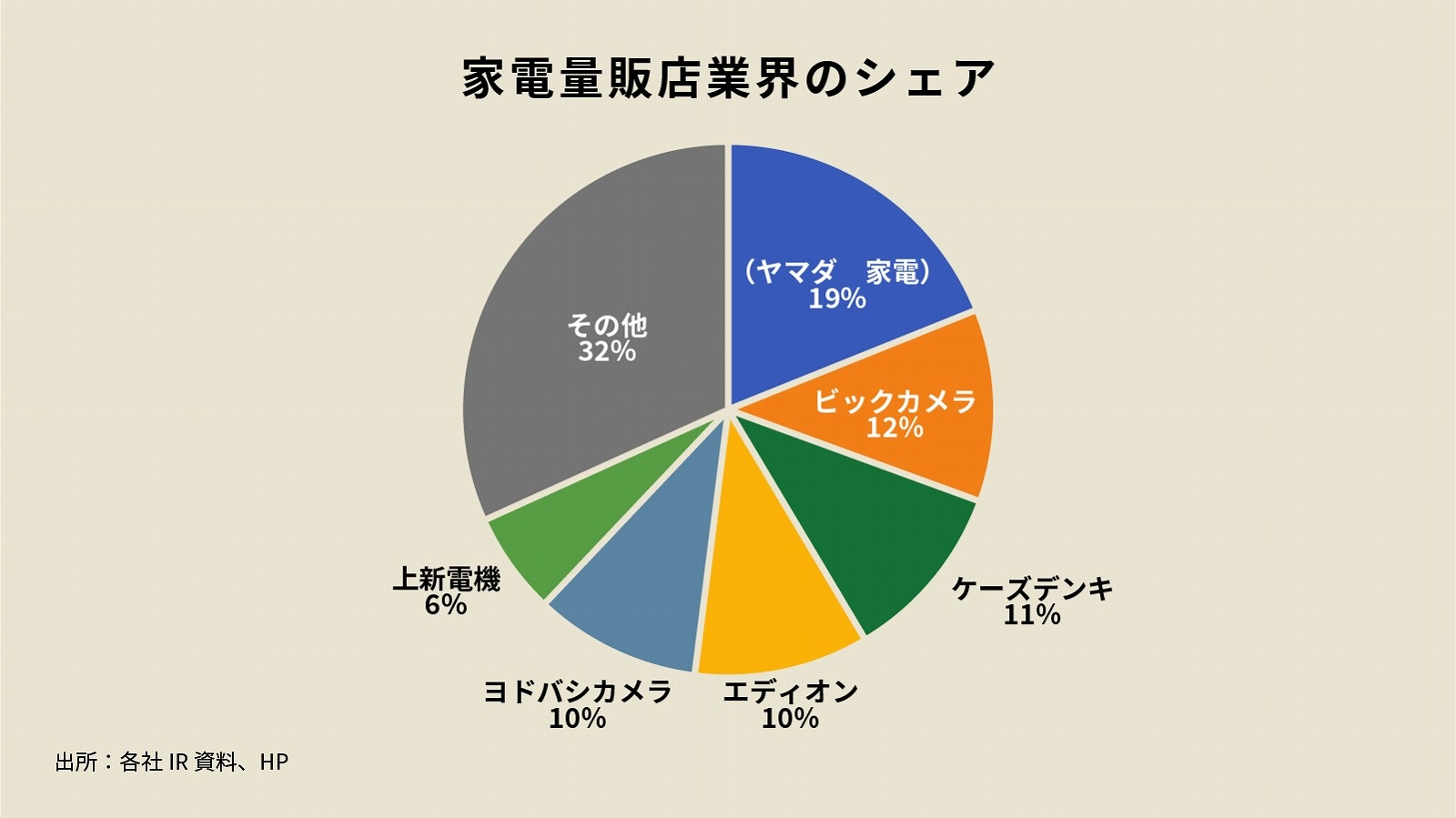

2020年の家電小売市場の規模は7兆2,800億円(GFK JAPAN社調べ)であるとされるが、家電量販店業界はトップシェアのヤマダデンキの家電売上1兆3,773億円(シェア18.9%)、2位ビックカメラ、3位ケーズデンキ、4位エディオン、5位ヨドバシカメラ、6位上新電機となっている。上位6社合計のシェアは約7割となっており、かなり寡占化が進んだ業界と言える。そんな上位企業が市場シェアを奪いあう厳しい業界で、どの企業が勝ち残るのか。現在業界トップのヤマダデンキは、このまま首位の座を守ることができるのか。

nakaja lab 代表取締役。みずほ銀行の中小企業融資担当を経て、同行産業調査部にてアナリストとして産業動向分析に長年従事。分野は食品、流通業界。執筆、講演活動中で、TV等マスコミで情報発信中、連載記事は月6本以上。主な著作物に「図解即戦力 小売業界のしくみとビジネスがこれ1冊でしっかりわかる教科書」(技術評論社)、「小売ビジネス」(クロスメディア・パブリッシング)などがある。

(提供:アフロ)

家電小売市場の上位6社の市場シェア

家電小売市場の中でも、市場の2割弱と2位以下に倍する圧倒的なシェアを持ち、2002年から今に至るまで、20年間トップシェアに君臨するヤマダデンキこそ、「流通戦国」における家電の覇者と言える。しかし、2011年にピークの売上2兆円越えを実現して以降、同社の業績は伸び悩んでいる。

※売上には家電以外も含まれる

(出典:各社IR資料などより筆者作成)

寡占化の進んだ家電市場においては、大型店を出店することによって中小量販店からシェアを奪い取るという時代は終わっている。今残るライバル企業は歴戦の勝ち組企業ばかりであり、逆にじりじりとヤマダを追い上げつつある。覇者ヤマダデンキがさらに成長するためには、家電以外の新たなマーケットを開拓せざるを状況だと言えるのだ。

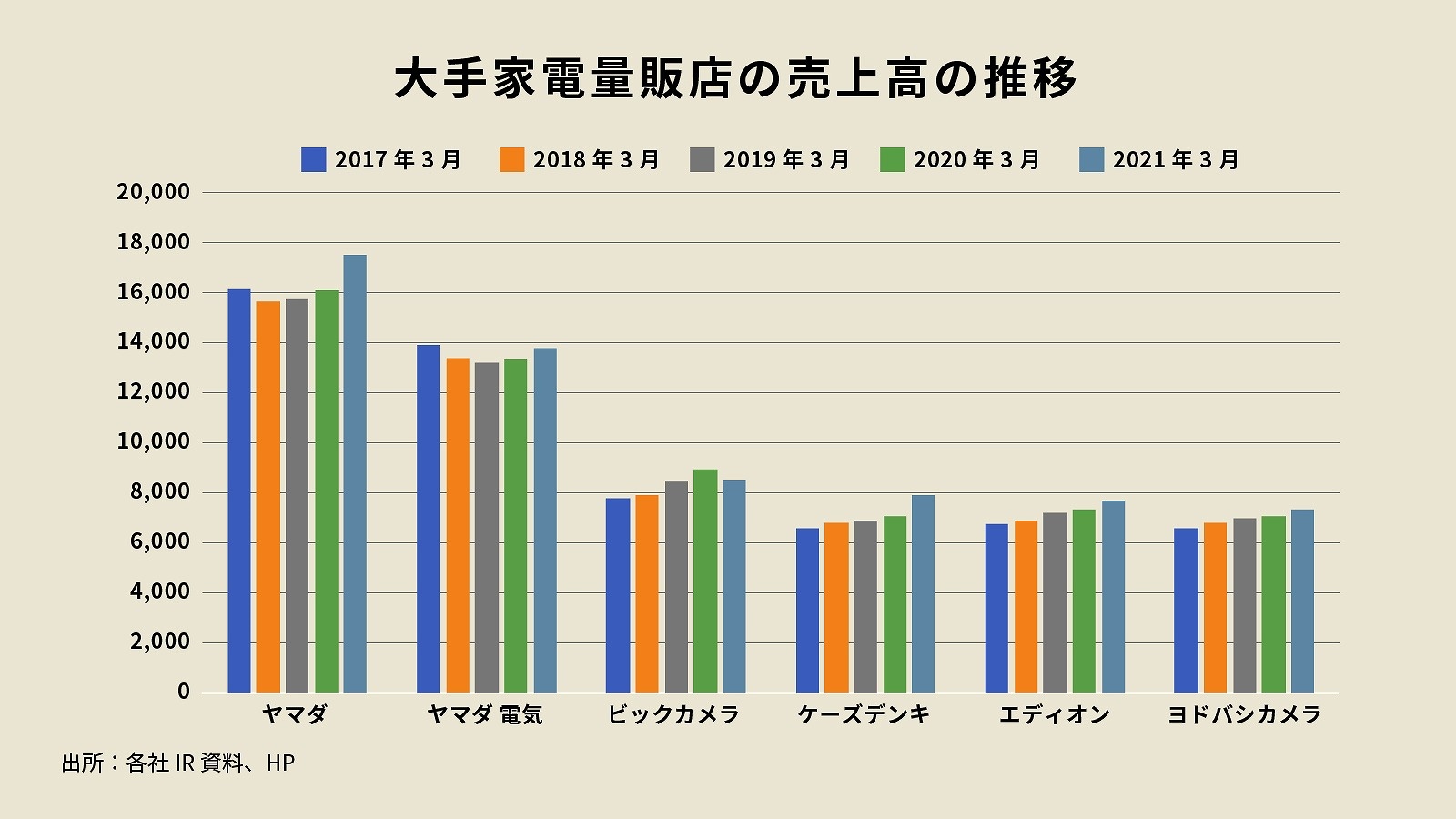

(出典:各社IR情報より筆者作成)

家電量販店首位争いの歴史、なぜコジマは脱落したか

家電量販店の歴史は、かつては秋葉原、日本橋(にっぽんばし/大阪ミナミ)などの電気街から始まり、主要プレイヤーが入れ替わりつつ、今の上位企業による寡占化へと進んできた。東京、大阪などの大都市の電気街から地方ロードサイドの家電量販店にその主流が変わって行ったのが1980~90年代、クルマの普及によるロードサイドマーケットの形成とともに、地域毎の家電量販店が勃興してさまざまな企業が覇を競うようになっていった。また、ヨドバシカメラ、ビックカメラを代表格としたカメラ系量販店が、大都市ターミナルに大型店を投入して頭角を表したのも同じような時期だった。

中でも、北関東栃木県発祥のコジマ(現ビックカメラ傘下)は、いち早くロードサイドへの出店による全国展開を進めて、1997年には郊外型チェーンとして初めて家電量販の首位となった。ただ、コジマは大規模小売店舗法(大店法)による売場面積の規制が厳しかった時代に店舗網を広げたことが仇となって、急速にその力を失った。

その後、売場面積の規制が「500平方メートル→3000平方メートル」に緩和され、さらに規制緩和で規制が事実上なくなると、店舗網構築で出遅れていたヤマダデンキが大型店舗を次々と投入して、コジマの小型店舗網を撃破していった。ヤマダはここから一気に全国展開を進めたことで、2002年には家電量販店のトップを奪取した。

コジマはその後、スクラップ&ビルドが追い付かず、首位争いから脱落することになり、最終的にはビックカメラの傘下に入る。その後、2000年代には金融危機を発端として家電量販店業界の再編は加速し、各地の中堅家電量販店のほとんどが経営統合、経営破綻へと追い込まれ、現在の大手グループへの収れんへと進んでいった。

ヤマダデンキの新戦略「家具販売」と、業界大手ニトリの違い

業界の圧倒的なトップシェアを確立した後、ヤマダデンキの売上は伸び悩んでいる。全国展開を進め各地で一定のシェアを確保していることに加え、再編の進行によってM&Aの余地もなくなり、ヤマダデンキの成長のフロンティアは失われた。家電量販店としての成長限界に到達したヤマダデンキは、家電の購買機会となる住宅建設、リフォームへの事業拡大によって新たな成長機会を模索する方向に向かった。2011年には住宅メーカー、エス・バイ・エルを子会社化、2020年にはレオハウス、桧家住宅を子会社するなどで、グループ内に住宅部門を拡充している。

また、住宅関連のニーズ対応の一環として大塚家具を子会社化して、家具インテリアの販売も取り込んで、住宅関連のニーズを総合的に取り込むという方向で次の成長機会を狙う戦略を選んだ。2021年3月時点では家電以外の売上は2,000億円を超えているが、家電売上をみると、ここ数年は1兆3,000億円台で伸び悩みは続いている。

ヤマダの停滞を考える上で、見ておきたいのが家具インテリアで圧倒的なシェアを確立して、国内家具インテリア市場においては、ヤマダ同様に成長余地の限界を迎えつつあるニトリの戦略だ。

ニトリのビジネスモデルは、家具インテリアという購買頻度が低い商材にインテリア雑貨という比較的購買頻度の高い商材を組み合わせることにより、ほかの家具小売をはるかに上回る来店客数を実現した。

また、雑貨を通じて女性消費者との接点強化に成功したニトリは「お、ねだん以上。」のキャッチに合ったオリジナル商品を急速に浸透させて、業界内で圧倒的な存在に成長した。全国展開も進み家具インテリア市場における成長余地が失われつつある今、ニトリは海外展開と、業態の拡張による成長を模索している。

国内に関して言えば、インテリア雑貨中心の「デコホーム」、レディースカジュアル衣料の「N+」、外食の「みんなのグリル」などの展開も進めて新たなフロンティアを開拓しようとしているのだが、これらはみな消費者との接点頻度を高める方向での事業拡張だと言えるだろう。

家具というひんぱんに買う訳ではない商品を売っていくために、購買頻度の高い商品を併せて揃え、コストパフォーマンスに高さで訴求して来店を促すことで、ニトリは成長基調を維持している。買い物の主役である女性消費者を中心に来店を促すという戦略が、新たな市場開拓につながっていると言って良いだろう。

【次ページ】ヤマダデンキの打開策「家具販売」は厳しい?その理由とは

流通・小売業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR