- 会員限定

- 2026/04/30 18:30 掲載

【驚異】全社予想超え!独走グーグル・AWS再加速・Azure苦悩・利益6割増のメタ

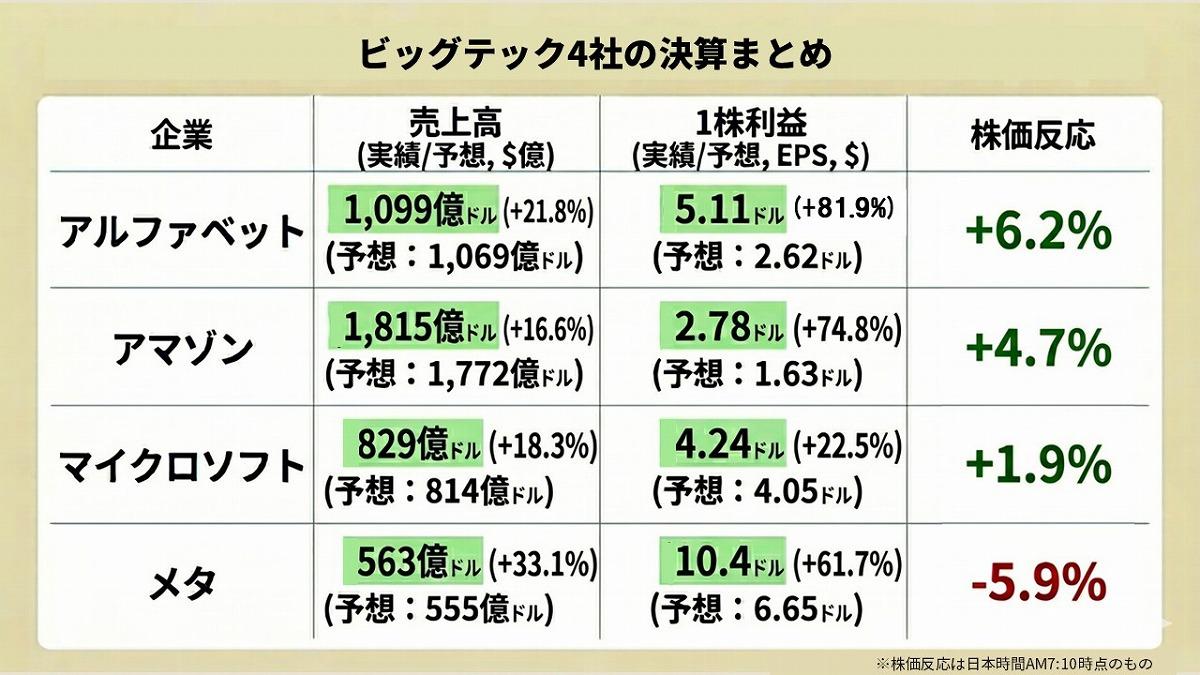

アルファベット(グーグル親会社)、マイクロソフト、アマゾン(AWS親会社)、メタ(フェイスブック運営)の米テック大手4社が4月30日(日本時間)に発表した四半期決算は、全社が市場予想を超える増収増益という驚異的な結果となった。しかし、その内実を覗けば、利益が6割増えても叩き売られる残酷な二極化が進んでいる。なぜ、これほどの成功を収めながらも負け組のレッテルを貼られてしまった企業がいるのか。そこにはAI競争の「残酷な現実」が隠されていた。このデス・レースの先に待つのは、黄金時代かバブルの崩壊か。各社の決算まとめと合わせてみていこう。

(出典:各社IRなどをもとに編集部作成)

利益6割増でも株価沈没、市場が恐れるAI投資の影

2026年1-3月期、米主要ハイテク企業の決算が発表された。アルファベット、アマゾン・ドット・コム、マイクロソフト、メタの4社はいずれも市場予想を上回る増収増益を記録した。一方で、発表直後の株式市場の反応は劇的なまでに明暗が分かれた。投資家の関心はもはや「AI(人工知能)への期待」という曖昧な段階を通り過ぎ、投じた巨額資本がどれだけのキャッシュを即座に生み出しているかという「資本効率」のフェーズへと完全に移行したことが鮮明となった。

メタは売上高563億ドル(前年同期比33.1%増)、純利益は61.7%増という驚異的な成長を示したものの、発表直後の株価は5.9%の急落に見舞われた。

このコントラストこそが、現在のビッグテックが直面する「AI収益化」の残酷な現実を象徴している。アマゾンもAWSの再加速が好感され、株価は4.7%上昇した。マイクロソフトは売上高829億ドル(同18.3%増)と堅調を維持したが、設備投資の増大が嫌気され、株価は1.9%の上昇に留まった。

市場評価の根源にあるポイントの1つ目は、各社が公表したガイダンスに含まれる「投資負担の重さ」だ。2024年から始まった生成AIブームは、2026年に入り、膨大な演算資源を維持するための電気代やデータセンター維持費といった、物理的なコストとしてバランスシートを圧迫し始めている。

米証券取引委員会(SEC)への提出書類によれば、4社の設備投資額の合計は前年を大幅に上回るペースで推移している。投資家は、この「資本のデス・レース」において、誰が最初に脱落し、誰が持続可能な収益サイクルを構築できるのかを冷徹に見定めている。

今回の決算における最大の焦点は、AIが単なる「機能」ではなく「収益の柱」として機能しているか否かだろう。

アルファベットやアマゾンのように、既存の広告やクラウド事業とAIを高度に融合させ、即座に利益率を押し上げた企業には買いが入り、メタのように将来のインフラ投資が利益を食いつぶすと懸念された企業には冷や水が浴びせられた。この「AI収益格差」は、今後のハイテク業界の序列を再編する決定的な要因となりそうだ。

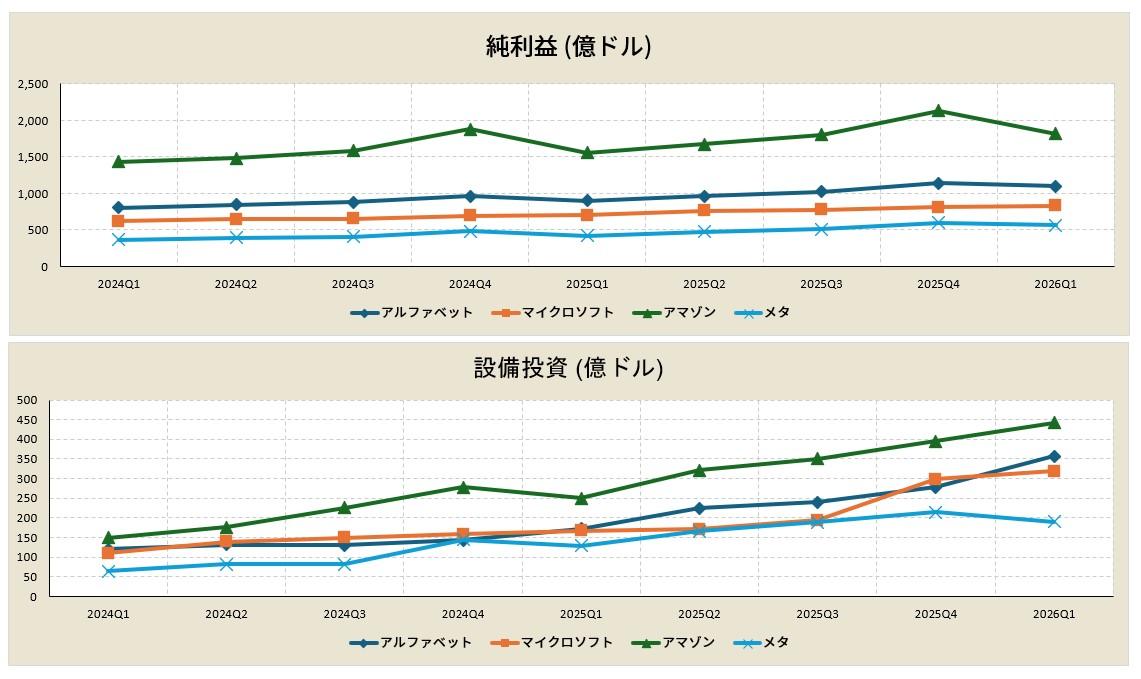

アルファベット、マイクロソフト、アマゾン、メタ4社の純利益、設備投資の具体的な推移

(出典:各社IRなどをもとに編集部作成)

それでは次に各社決算の詳細を見ていこう。

AI・生成AIのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

AI・生成AIの関連コンテンツ

あなたの投稿

PR

PR

PR