- 2013/02/28 12:16 掲載

中堅中小企業IT市場予測調査:2013年はマイナス、復興需要あるも地域経済の回復遅れで

IDC Japanは28日、2013年の国内中堅中小企業(従業員規模:999人以下)のIT市場規模が3兆4,896億円で、前年比成長率マイナス0.4%のマイナス成長となる予測を発表した。復興需要が本格化しているものの、依然として地域経済の回復が遅れていること、および2012年のハードウェア更新需要の反動などの影響があるという。

加えて2012年にPCなどハードウェアの更新需要が拡大したため、2013年はその反動もあり、多くの中堅中小企業でIT支出は抑制傾向となっていることから、IDC Japanでは2013年の国内中堅中小企業IT市場はマイナス成長を予測しているという。本格的な回復は2015年以降になるとしている。

ただし、製品別では中堅企業(従業員規模:500~999人)を中心にソフトウェア、ITサービスで2013年以降プラス成長を予測する。

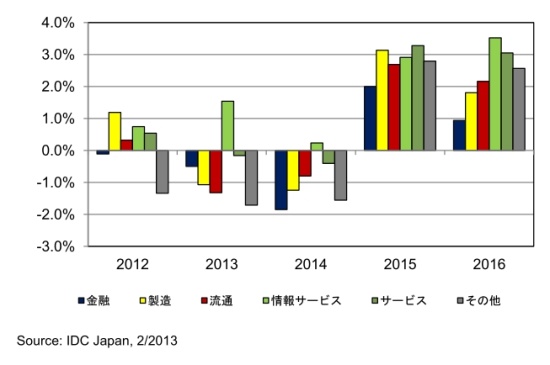

産業分野別では、2012年に金融、その他(建設/土木など)を除いてプラス成長に回復したが、2013年は情報サービス業を除いた各産業でマイナス成長を予測した。情報サービス業は、インターネットサービス事業を中心として積極的なIT支出を継続していることから、堅調な拡大を見込んだ。なお、その他の産業では、2014年までマイナス成長が継続するとみる。

地域別においても、2013年は多くの地域でマイナス成長を予測しているが、北海道/東北地方、関東地方ではプラス成長を予測している。特に北海道/東北地方は、復興需要の拡大、大手企業の拠点設置などによって中堅中小企業においてもIT支出の拡大が見込まれるという。また、関東地方では、特に情報サービス業が集積していることから、これらの企業が関東地方のIT支出をけん引するしている。

国内中堅中小企業IT市場では、地域経済の回復が遅れていることから、多くの中堅中小企業でIT支出の抑制傾向が継続している。しかし、今後の消費税増税、2012年12月に成立した新政権による経済政策、および新 たな中堅中小企業向け支援施策によってユーザー企業を取り巻く環境が変わりつつあるという。

「ITベンダーは、消費税増税など環境の変化が中堅中小企業に与える影響を注視し、この変化を機会と捉えて、業務システム改修、刷新の他、求められるソリューションを迅速に提供することが、今後のビジネス拡大に重要である。」(IDC Japan ITスペンディング シニアマーケットアナリスト 市村 仁氏)

今回の発表はIDCが発行したレポート「国内中堅中小企業IT市場 2012年の推定と 2013年~2016年の予測」(J13110101)にその詳細が報告されている。

中堅中小企業・ベンチャーのおすすめコンテンツ

Googleで見つけやすく

共有する

-

0

-

0

-

0

-

0

-

0

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR