- 会員限定

- 2019/04/25 06:40 掲載

自動車販売「CASE」で140万台減、中国市場も急減速した業界のゆくえ

世界経済の成長は、ここにきてやや落ち着きを見せている。世界の実質GDP成長率を見ると、2018年の3.2%から、2019年~2021年には2.8%に減速する見込みだ。世界経済の大きな原動力になっている自動車産業は今後、どう進展していくのだろうか。IHS Markitで自動車関係に特化したリサーチやコンサルティングを行うHenner Lehne氏に、消費者側の需要の観点から自動車の世界的なニーズや短・中長期的の見通しなどを聞いた。

2018年を境に経済成長は収束へ、主要各国の景況はどうなる?

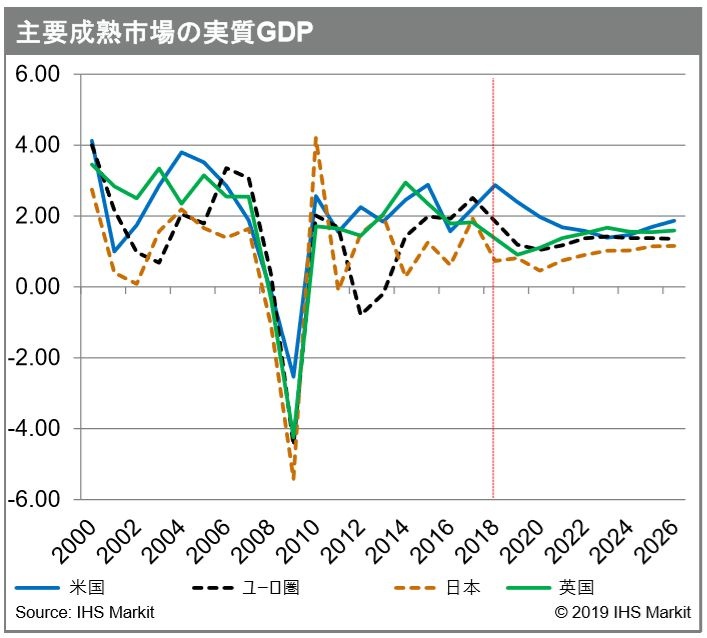

各国の経済状況を見ると、米国は2019年にトレンドを上回る成長率を示す予想だが、2020年から高金利と財政刺激策が縮小し、成長が抑制される。欧州もフランスの暴動やイギリスのBrexit(EU離脱問題)の行方、イタリアやトルコの財政面のリスクなど負の要因がある。日本も経済成長が軟化しており、2019年10月からの消費税の引き上げが景況感を冷やしかねない状況だ。

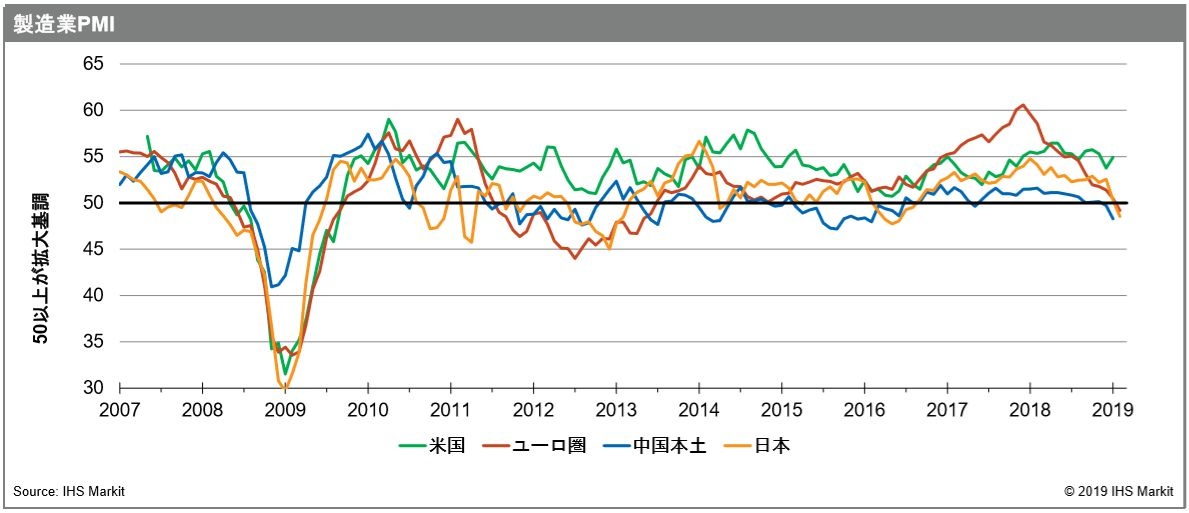

「中国やインドの成長は貿易に大きなインパクトを与える。中国の成長が減速しているが、我々の調査では織り込み済みです。今後の成長率は5~6%台の間になり、停滞期を迎えるだろう。そのような状況でPMIも減速の傾向を示している」(Henner氏)

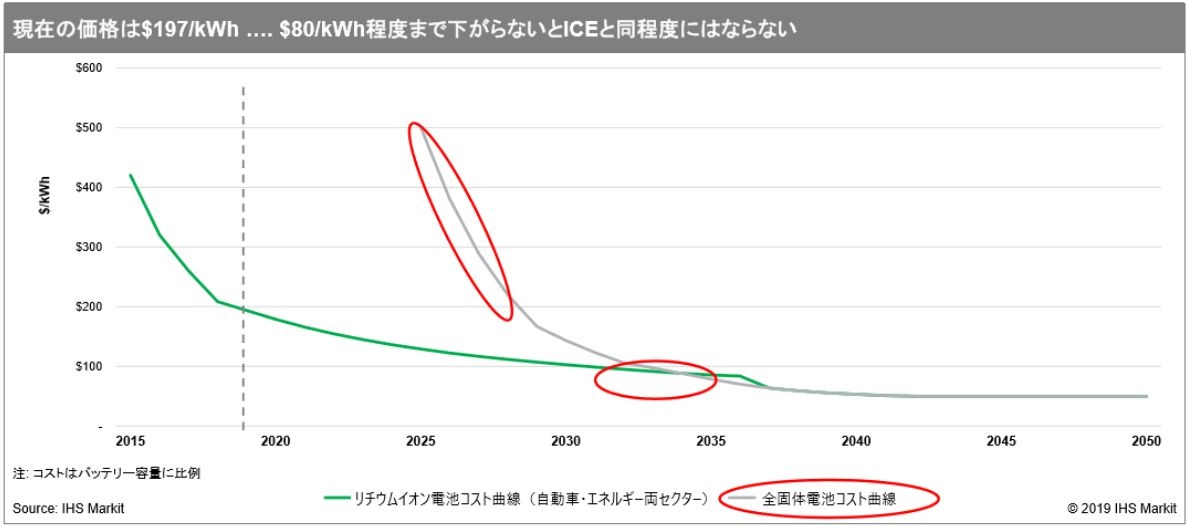

「いま自動車のエネルギーにはガソリンから水素まで選択肢がある。環境への配慮から、CO2の排出量制限のマイルストーンが影響を与えている。中国でも法規制が進み、自動車はEV化に向かっており、バッテリーコストも徐々に下がってきている」(Henner氏)

ただし、リチウムイオン電池の現行価格は$197/kWhであり、需給バランスの関係でコストの低下は緩慢になる。2025年以降に全固体電池が登場し、これが普及するころの2035年には$80/kWhまで価格が下がる。そこまでリチウムイオン電池のコストが下がるには時間がかかる。同社では、これが懸念材料の1つと見ているという。

「いずれにしても、中国は排ガスに対する法規制がEV化の推進要因になっており、EV化によって規制適合を強化し、グローバルでの競争力強化につなげようとしている。一方、出遅れていた欧州もEV化の投資を促進するために、新しいターゲットを設定している」(Henner氏)

各国の政治状況から、自動車業界が受ける深刻な貿易の影響

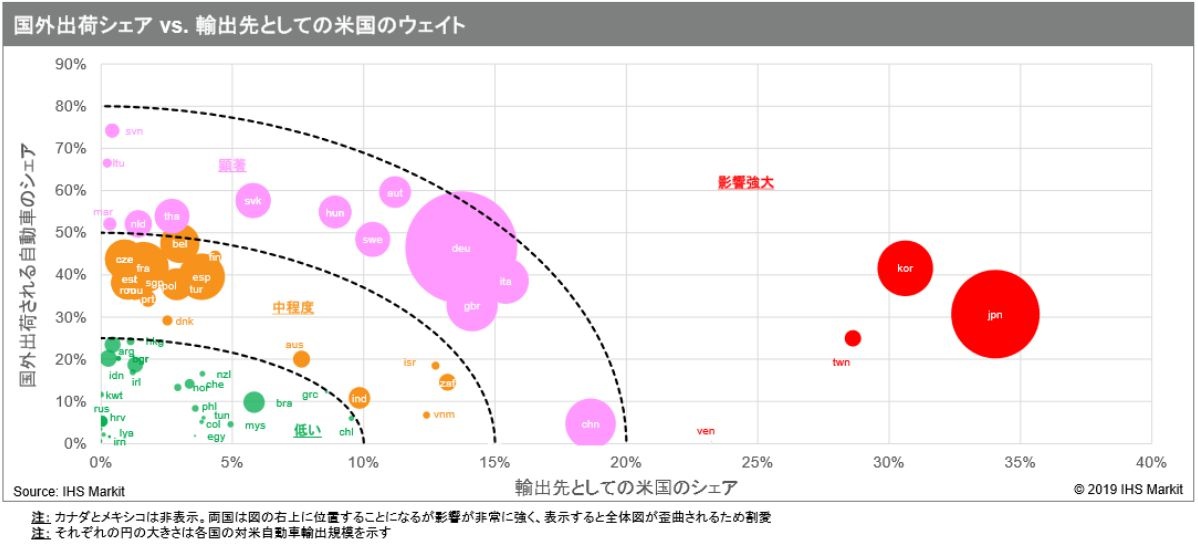

自動車業界は政治的な影響も避けられない。NAFTA(北米自由貿易協定)の再交渉、米国通商拡大法第232条および第301条など、トランプ政権が成立して以降、保護主義の懸念が高まり、その行方には不透明感が漂う。NAFTA再交渉では、2018年に米国・メキシコ・カナダで新たな協定が締結された。工業製品の原産国規定の見直しのほか、為替条項なども盛り込まれた。

米国通商拡大法第232条は、米国への輸入が国家安全保障を損なう恐れがある場合に、関税引き上げなどの是正措置を発動する。米国商務省は、鉄鋼製品、アルミ製品、自動車・自動車部品、ウランの4品目を232条に基づく調査対象とし、すでに鉄鋼製品(25%)とアルミ製品(10%)の追加関税を課した。ただしメキシコとカナダについては、NAFTA再交渉で譲歩を迫ることを視野に関税適用を留保している。

「関税導入後に鉄鋼の価格が上がった。しかし米国の製造業の雇用成長は、まだ実現していない。米国市場への依存度によって、第232条による他国の輸入関税の影響は異なるが、特に日本や韓国の自動車メーカーは大きな影響を受けるだろう」(Henner氏)

一方、第301条は、米国に対して不当な貿易制限などを行う国に対して、輸入制限など対抗措置を発動するものだ。232条は関税引き上げなど輸入制限が中心だが、301条は輸入制限措置に加え、投資制限や入国制限などの措置も発動できる。

トランプ政権は第301条で中国をターゲットにしているという。米国の技術情報や知的財産権の移転が、中国政府から不当に請求されていることを根拠に、中国からの輸入品に25%の関税を課すと発表。これに抗する形で、中国も同様の対抗措置を行い、いわば経済戦争の様相を呈している。

「ただし我々のシナリオでは、これ以上の摩擦はないと想定している。中国も米国も自動車の輸入台数が限定されているため、大きなインパクトはないだろう。現在の懸念点は、安全保障の問題で第232条が発動され、さらに摩擦が激化することだ。そうなると状況が厳しくなるが、まだ不透明な状況だ」(Henner氏)

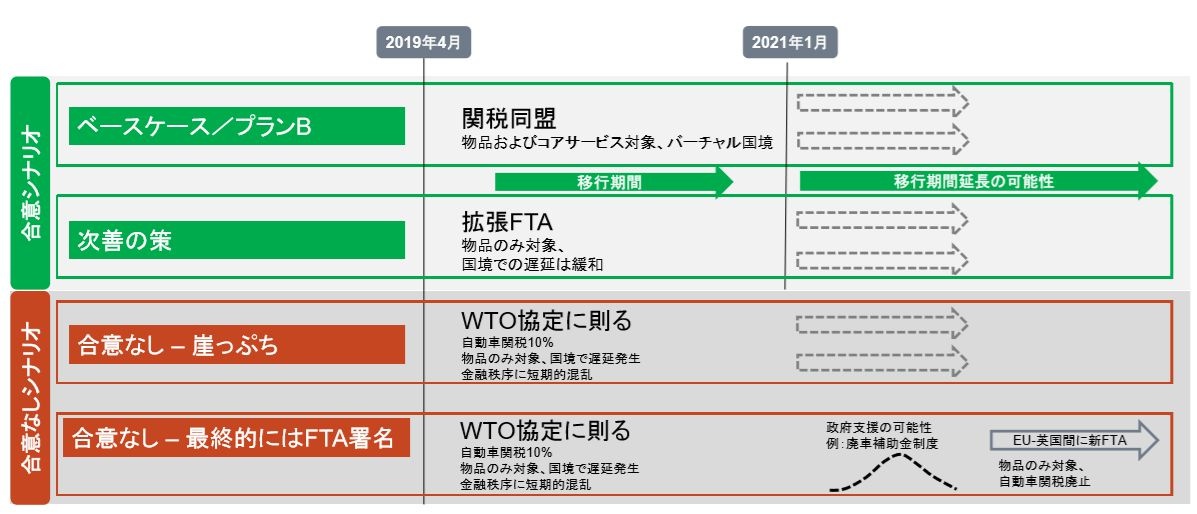

もう1つ、BREXIT(英EU離脱)の行方も懸念材料だ。先ごろEUとイギリスは2019年10月31日までの延長に合意し、さらにイギリスに最善の結果を模索する期間が与えられた。自動車分野から見たBREXITの影響については、合意の有無で複数のシナリオがあるという。

「1つ目のシナリオは何らかの合意がなされ、貿易条件が緩やかになる最善策だ。2つ目は条件なしにEUから離脱する最悪のハードBREXIT。こうなると自国もEU諸国も影響が出て、誰も得にならない。3つ目は何らかの条件を維持しつつ、離脱するハーフBREXIT。我々は1つ目のシナリオを50%以上と予測しており、経済的なインパクトは最小限に限られるとみている」(Henner氏)

またBREXITによる日系メーカーの影響については、日産やホンダは生産拠点を移す方針を表明している。逆の側面で、日本の雇用という点ではプラスに働く可能性もあると指摘した。

【次ページ】グローバルの自動車の販売展望は? CASEによる140万台の下げ要因も

製造業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

製造業界の関連コンテンツ

あなたの投稿

PR

PR

PR