- 会員限定

- 2019/09/06 06:40 掲載

折りたためる「フレキシブル有機EL」は普及する? ディスプレイ市場最新動向を解説

連載:テクノロジーEye

テレビ、ノートPC、スマートフォン、タブレット、スマートウォッチ、さまざまなデバイスが発展する中で、我々の生活にはますます「ディスプレイ」が溢れてきた。世界経済の失速が懸念される中で、薄型・平坦な液晶全般を指すフラットパネルディスプレイ(FPD)の市場はどう変化していくのだろうか? 「印刷方式有機EL」「フレキシブル有機EL」など、最新技術の市場性はどのくらいあるのか? IHS Markit テクノロジーの謝勤益(David Hsieh)氏が解説する。

(©pagnacco - Fotolia)

フラットパネルディスプレイ市場の外観と影響の要因

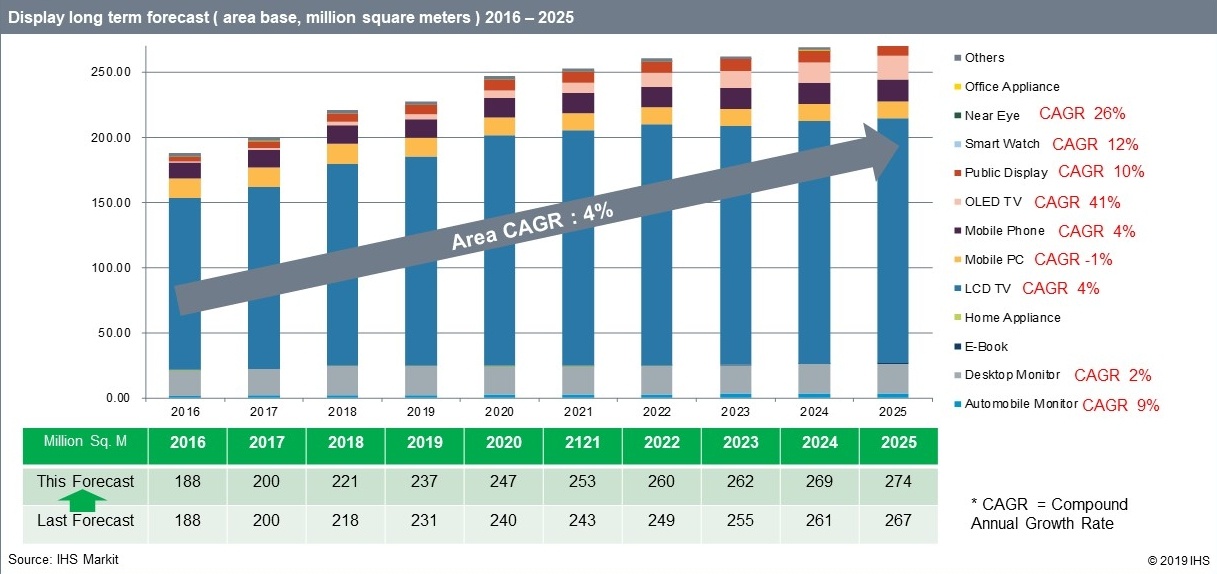

まずポイントとして、フラットパネルディスプレイ(FPD)市場全体の成長率は過去の予測を上回り、2016年から2022年における年平均成長率(CAGR)は平均4%と見られている。中でもやはり液晶テレビ、スマートフォンディスプレイ、パブリックディスプレイ、また有機EL(OLED)テレビディスプレイは成長率の伸びが顕著だ。

ここからは、FPD市場を大きく左右する要因について細かく見ていこう。

外せないのは中国市場の変化だ。中国では超大型液晶の第10.5世代とモバイル用の有機ELの新規工場など、大規模で積極的な設備投資が続いたが、今後は落ち着いていく見通しだ。さらに2、3年後の次世代設備への更新需要は少ないと見ている。

2018年の世界全体の国内総生産(名目GDP)は年間3.2%の成長率を示したが、2019年は2.8%と弱含みで推移している。2019年に起きているディスプレイパネルの供給過多は、こうした世界経済の失速が最大の原因と言える。GDPの成長鈍化はディスプレイの需要を抑え、当然ディスプレイメーカーの生産台数にも影響する。また、米中の貿易戦争もディスプレイ市場に関してネガティブな影響を及ぼしている。

もう1つの課題は、生産性の悪化した旧世代ディスプレイ工場の閉鎖だ。新興の中国ディスプレイメーカーが最新設備を導入することで、技術的・コスト的に勝った生産能力を向上する一方で、2019年に入り、新陳代謝を促すように第5~第8世代の競争力を失ったディスプレイ工場が続々と閉鎖し始めている。

特に韓国ではその流れが顕著で、7月から韓国サムスン(Samsung)の第8.5世代のラインの1つが生産を停止した。2019年内にさらに1ライン、2020年と2021年にも各1ラインの閉鎖が進むと見込まれ、2022年には韓国の第8.5世代はすべて閉鎖する可能性があると予想している。韓国以外の台湾や日本のディスプレイ生産ラインでも、今後こうした状況が進むだろう。

ディスプレイ市場全体の話に戻ると、2018年から2022年は全体的に供給過剰の状態が続く見通しだ。特に2019年は中国のディスプレイメーカーが第8.5~第10.5世代の工場を次々と立ち上げ、パネルの価格も直接製造コスト以下に落ちており、非常に厳しい競合状態が続くだろう。

世界経済の動向もあり、最終製品の開発・販売を行うセットメーカーは在庫を抑えている状態で、2019年後半は厳しい状況が続く。しかし2020年には、需要と生産力の成長率を比較すると、需要の成長率は7%、生産力も7%でバランスが取れ、競合関係は緩和する可能性も期待される。

有機ELパネルが液晶パネルに迫る勢いで成長

これから伸びていく分野としては、スマートフォン市場での有機ELパネルがまず挙げられる。液晶からの置き換えが進むことで、スマートフォン市場での有機ELの需要が拡大していくだろう。2025年までに、有機ELはディスプレイ全体の売り上げの40%を占めると見ている。2025年のディスプレイ全体の売上の中で有機ELは500億ドル、液晶が700億ドルと予測する。スマートフォン以外には、車載用の有機EL、テレビ用の有機ELなどの分野もこれから伸びてくる。また、「印刷方式」の有機ELの開発も日々進化しており、2020年頃から印刷方式有機ELの生産が本格的に始まる。特に、大型のディスプレイ市場に対しては、印刷方式の有機ELはメリットが大きいだろう。

従来の有機ELは、極めて材料の使用効率が悪い(メタルマスクを介して真空チャンバーの中でRGBの有機発光材料を蒸着し、カラーの画素を形成しているが、この蒸着方式では必要な画素に膜付けする以外にも有機発光材料が飛散してしまうため)。

一方、印刷方式は画素上の必要な個所にのみ有機発光材料を選択塗布することができるため、蒸着方式に比べ材料の使用効率が大幅に改善される。しかし、印刷方式に適した有機発光材料へとさらなる改善が必要だ。そのため、現時点では日本のジェイオーレッド(JOLED)がゲーム用モニターといった用途に限定し、少数の量産が始まった段階となっている。

今後、印刷方式に向けた有機発光材料の改善が進むと共に、テレビ用に有機ELパネルの供給が始まっていくと予想される。特に中国のディスプレイメーカーが積極的に印刷方式の有機ELの技術開発を進めており、2020年から2021年にかけて量産が始まると予想される。

また、台湾のAUOも2019年から印刷方式有機ELの量産化を準備しており、韓国のディスプレイメーカーも印刷方式の技術開発を進めている。安定した印刷プロセスや有機EL材料の開発に引き続き時間を要する見込みだが、2022~2023年ごろにはTV用に実用化された印刷方式の有機ELの供給が始まると期待している。

潜在的な可能性は高いがニーズが伴わないフレキシブル有機EL

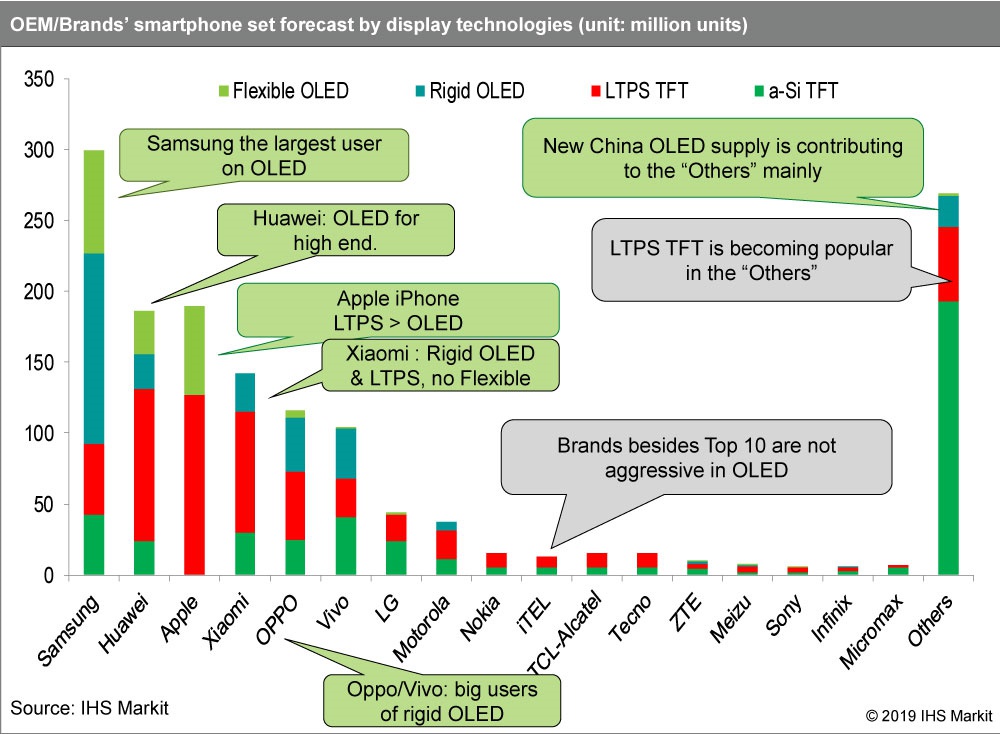

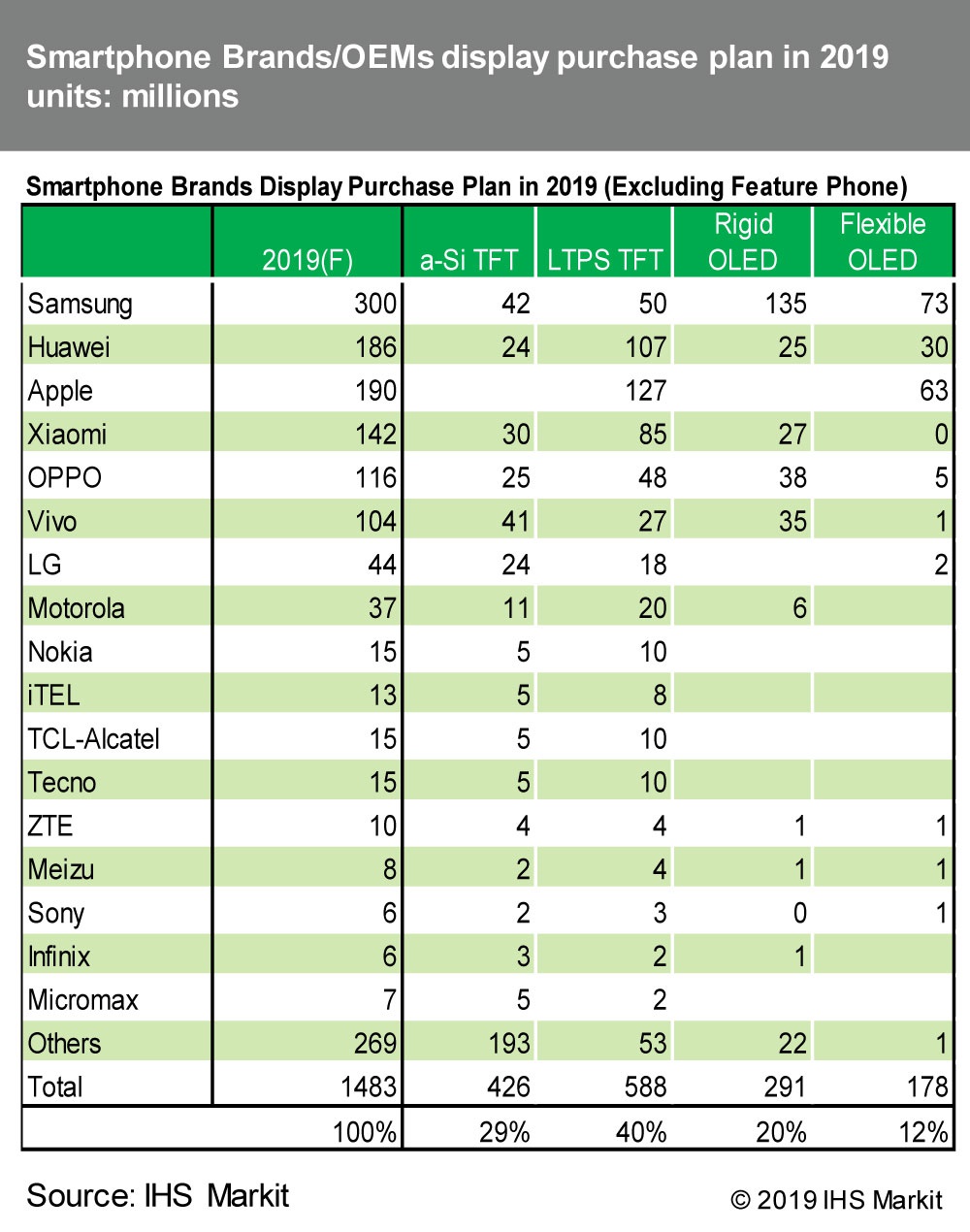

有機ELパネルはスマートフォン向けに出荷を伸ばしているが、2018年のスマートフォン用ディスプレイの中の有機ELのシェアは全体の26%にとどまる。液晶に比べると高いコストの問題もあって、サムスンが自社で生産する有機ELを先行して採用することで、スマートフォンにおけるシェアを拡大してきた一面がある。一方、2019年に入り中国のBOEテクノロジーグループ(BOE)が有機ELの量産体制を整え、中国のファーウェイ(Huawei)が有機ELを積極的に採用し始めている。2019年の同社スマートフォンのハイエンドモデルは、液晶パネルからすべて有機ELへと切り替えが進んでいる。

スマートフォンブランド各社とも、画質に優れた有機ELの採用には積極的だ。生産が安定し、コストが液晶並みに下がってきたガラス基板のリジッド有機ELを、ミッドエンドのスマートフォン採用することで、有機EL全体の需要を拡大させている流れもある。

ただし、次世代のディスプレイとして注目されている「フレキシブル有機EL」となると、サムスンのGalaxy SシリーズやiPhone XS /XS Maxなどのフラッグシップモデルでの採用に限定されている。

フレキシブル有機ELの潜在的な可能性はたしかにある。しかしフレキシブル有機ELを採用するモデルは依然、限定的である。

上位3社に続く中国スマートフォンブランドのシャオミ(Xiaomi)、オッポ(OPPO)、ビボ(Vivo)やその他中堅のスマートフォンメーカーが採用するフレキシブル有機ELの数量はごくわずかで、やはり割高なコストが採用の障害になっている。

フレキシブル有機ELの課題はもちろんコストである。今後、中国のディスプレイメーカーがフレキシブル有機ELの量産技術を高め、パネル価格を引き下げる動きを見せれば状況が変わる可能性もある。

ただし、一般のスマートフォンユーザーに対して、フレキシブル有機ELのメリットをうまく打ち出せていないことも採用が進まない1つの要因だ。フレキシブル有機ELの活用例として注目を浴びている「フォルダブル」(折れ曲がる)スマートフォンも、技術的な課題の多さから、現時点ではまだ成功とはいえない状況である。

【次ページ】サプライチェーンの再編、台頭する中国BOE

市場調査・リサーチのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR