- 会員限定

- 2019/11/08 07:10 掲載

世界の海運パワーバランスが激変 日本郵船、川崎汽船、商船三井の「ONE」はどうなる

連載:海運業界トレンド

世界の定期船業界の三大基幹航路の1つである「北米航路」。アジア経済の成長に伴い、アジア/北米間を結ぶコンテナ船も増えている。2010年代半ばから船社の再編が相次ぎ、いわゆる「3大アライアンス」が競い合って市場シェアの多くを占めてきた。IHSマークイット JOC.com(ジャーナル・オブ・コマース/海運情報・分析を提供する業界情報誌)のシニアエディターであるビル・モンゲルッゾ氏が、2020年以降の北米航路の市場シェア争いを予測する。

(写真提供:Shutterstock.com)

2020年の北米航路市場は「ザ・アライアンスが優位に立つ」

コンテナ定期船会社による国際カルテルである「海運アライアンス」では、定期船海運における企業提携としてグローバル規模で戦略的な提携が進められている。2017年以降、「2Mアライアンス」「オーシャン・アライアンス」「ザ・アライアンス」の3組織が、「3大アライアンス」として称されている。また、日本の海運大手である日本郵船と川崎汽船、商船三井のコンテナ船事業統合により、事業統合会社「オーシャン・ネットワーク・エクスプレス(ONE)」が2018年に誕生。2019年7月には同社が所属するザ・アライアンスに、これまで2Mアライアンスと部分的な業務提携を結んでいた韓国の現代商船の参加が発表されるなど、アライアンスの再編が予定されている。

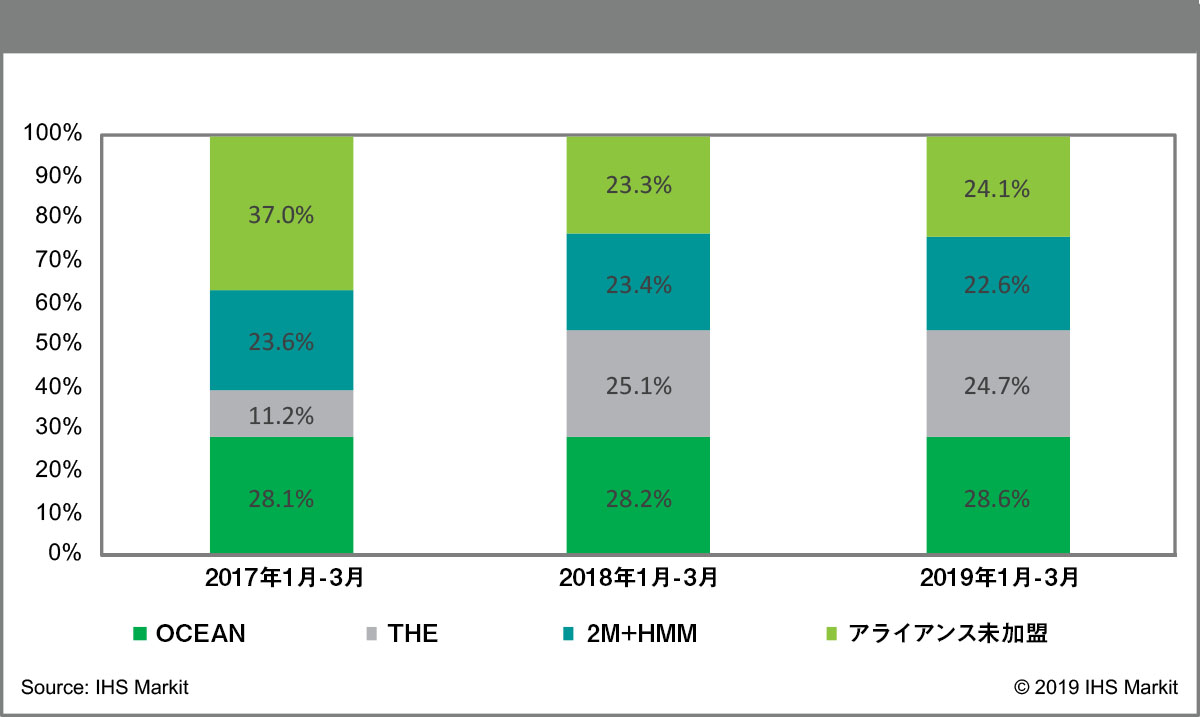

2019年1月から5月までの5カ月間におけるアジアから米国への輸入貨物輸送シェアでは、「オーシャン・アライアンス(OCEAN)」が24.7%、「ザ・アライアンス(THE)」が24.7%、アライアンス未加盟会社が24.1%、「2Mアライアンスと韓国の現代商船(HMM)」が22.6%という結果であった(IHSマークイットのPIERSデータより)。

米中貿易摩擦が長期化する逆風の中、2020年のアジア/北米航路市場シェア争いは、ザ・アライアンスが優位に立つと見込まれている。その要因には「ONEの業績復調」「現代商船の加入」などが挙げられる。

ONEは1年前に困難な船出を迎えた後、アジア発米国向け貨物の取扱量を回復。北米航路で日本の海運3社のコンテナ船事業統合による優位性を強固なものとしている。

また、2020年4月には、デンマークの「マースクライン」とスイスの「MSC(Mediterranean Shipping)」の2Mアライアンスと現代商船の提携関係が終了。独の「ハパックロイド」、台湾の「陽明海運」、そしてONEが加盟するザ・アライアンスに現代商船が加入する。この結果、米国の輸入業者が利用する北米路線でのザ・アライアンスの影響は、さらに大きくなると予測される。

海運大手の幹部「収益性の高い貨物の取り組みに注力」

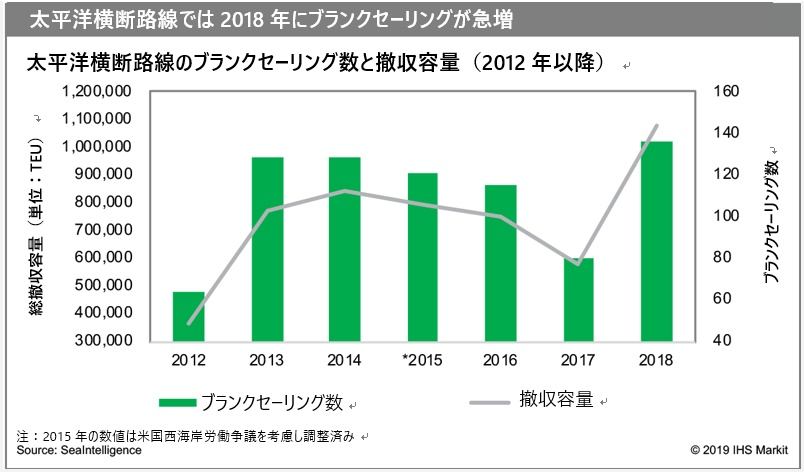

弱含みのピークシーズンとなりそうな今後数カ月間、北米路線の海運会社別市場シェアが大きく変動することはない見通しだ。海運会社が新規の船腹を追加しないことがその理由として挙げられる。海運会社は新規配船に代わり、2018年に実施したような「ブランクセーリング(減船・減便)」や、貨物急増に対応する「エクストラローダー(臨時増便)」などで供給量を管理する方向だ。一般に、海運会社が市場シェアを拡大するには「船腹量(積載量)を増やすか」「価格を安くするか」のいずれかの方法しかない。「船腹を増やせば貨物を獲得できる」と、欧州物流大手「キューネ・アンド・ナーゲル」の戦略開発当バイスプレジデントは語っている。しかし、海運大手7社のうち4社の幹部が業界誌JOCに非公式に語ったところでは、「貨物量や市場シェアの獲得よりも、収益性の高い貨物の取り組みにこれまで以上に注力している」という。

IHSマークイット傘下の米国通関情報サービス「JOC-PIERS」のデータでは、ONEは2019年1月から5月の5カ月間、アジア発米国向け航路(北米東航)の船社別コンテナ貨物量で首位の座を維持している。

(提供:IHSマークイット)

また上記のグラフからわかるように、同航路のザ・アライアンスとしてのシェアを24.7%に押し上げたことが明らかになっている。

一方、仏の「CMA-CGM」、中国の「COSCOシッピング」、香港の「OOCL」、台湾の「エバーグリーン」で構成するオーシャン・アライアンスの北米東航積み高シェアは28.6%でトップ、2M・現代商船(HMM)グループは22.6%で第3位。アライアンス未加盟海運会社の市場シェア合計は24.1%だった。

1月から5月の北米東航の船社・アライアンス別の船腹量シェアを見ると、船社、アライアンスのいずれのランキングも韓国の韓進海運が経営破綻した2016年8月からほとんど変わっていない。2017年までに海運各社が韓進海運の事業の一部を取り込んでおり、ここ1年間は市場シェアの変動が1%前後の範囲にほぼ収まっている。

海運会社はかつて船腹投入や運賃競争で互いに傷付け合いながら市場シェア獲得を模索したものだ。現在はより統制の取れた、サージカル(船社にとって負担の少ない)アプローチで供給船腹量をコントロールする姿勢を取り、需給バランスを好転させ運賃を維持しようとしている。

(提供:IHSマークイット)

要するに、海運会社はスポット運賃上昇の手段としてブランクセーリングを行い、その後にエクストラローダーを実施し、スポット運賃を一定の水準以上に保つとともに比較的安定した貨物フローを維持することを目論んでいる。

前途多難だった日本のONEが復調しつつある要因

日本の海運大手3社の事業統合で誕生したONEだが、アジア-北米航路の市場シェア合計は、統合前の16.9%から2019年1月~5月には14.8%に低下している。荷主や未船舶運航業者がJOCに語ったところでは、ONEは3社統合への移行期にサービス水準が低下したため、いくらか取引を失ったが、顧客の信用を取り戻し始めているという。「すぐに良くなるだろうと思っていた」と語るのは、ONEと北米東航の路線契約を結ぶ輸送業者である「Globe Express Services」の米国担当プレジデント、デービッド・ベネット氏である。「それぞれが独自の構造と労働力、経営理念を持った3つの異なる組織から1つのユニットになったため、統合会社であるONEが顧客にサービスの継続性を提供することが難しかった」と同氏は述べている。

2018年の統合から1カ月後、ONEのCEOであるジェレミー・ニクソン氏はJOCに対して、「いくつかの拠点では、人員不足のため操業開始当初にはブッキングや文書化などの顧客サービスに問題が発生した。しかし今ではこうした問題に対処し、運営は“当初の計画通り”に進み始めた」と語っている。

「我々は2018年、厳しい時期を経験した」とサードパーティ向け海運サービス会社でONEの顧客企業である「SEKO Logistics」のバイスプレジデントであるケビン・クラウズ氏は言う。ONE統合以前、SEKOは出発地と仕向地に組み合わせや顧客サービス水準、価格など、3社それぞれの強みに応じて個別に貨物輸送をブッキングしていた。ONEはこうした強みの融合に2018年の大半を費やしたが、「サービス水準は現在、より一貫したものとなっている」と同氏は述べている。

【次ページ】アライアンス変更が市場シェアに与えるインパクト

運輸業・郵便業のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

運輸業・郵便業の関連コンテンツ

あなたの投稿

PR

PR

PR