- 会員限定

- 2024/02/06 06:10 掲載

生成AIの3市場を徹底解説、GPUシェアはNVIDIA一強、OpenAIやサービス市場は?

生成AIは、わずか数年で急速に進化を遂げ、ハードウェアやソフトウェアだけでなく、プラットフォームやサービス産業などの業界に多くのビジネスチャンスをもたらしています。その市場規模は2023年には62億米ドルに達し、2030年までには世界のソフトウェア支出の5%近くを占めるようになると予想されています。この記事では、ドイツの市場調査会社IoTアナリティクス社の市場調査レポート「生成AIの世界市場の分析(2023年~2030年)」から、生成AIの3つの関連市場とその主要な企業について紹介します。

世界の主要調査会社180社と正規代理店販売契約を結び、日本をはじめとする世界各所で市場調査レポートを提供している。レポートの取扱数は13カテゴリ30万点におよぶ。レポート販売のほか、提携先への委託調査の仲介や、生成AIを搭載したビジネス分析プラットフォームを取り扱う。

企業URL:https://www.gii.co.jp/

生成AIの市場規模

OpenAIは、2022年にChatGPTをリリースしてからわずか1年間で、売上高ゼロから10億米ドルという驚異的な成長を遂げました。これは、データセンターGPUの売上高を2022年の36億米ドルから、2023年には160億米ドルまで拡大させた米国のチップメーカー、NVIDIAに匹敵します。現在、生成AI企業に関しては、この2社が傑出しています。IoTアナリティクス社の「生成AI市場レポート2023-2030」によると、生成AIのソフトウェアとサービスの市場は2023年に62億米ドルに達しました。そして、同社の調査チームは、「生成AIの基盤モデルとプラットフォーム市場は、2030年までに世界のソフトウェア支出の5%近くを占めるようになる」と予想しています。

ただし、これには個別の生成AIソリューション市場は含まれていません。調査チームは「生成AIは近い将来、ほとんどのソフトウェアで標準実装されるようになる」と考えています。また、データセンターGPUなどのハードウェア市場も含まれていません。

ここでは、「データセンターGPU」「生成AIの基盤モデルとプラットフォーム」「生成AIサービス」の各市場を取り上げます。その中で、生成AI分野のどのような側面が各市場を構成しているのかを明らかにし、各市場の主要な生成AI企業を紹介します。

「一強状態」のデータセンターGPU市場

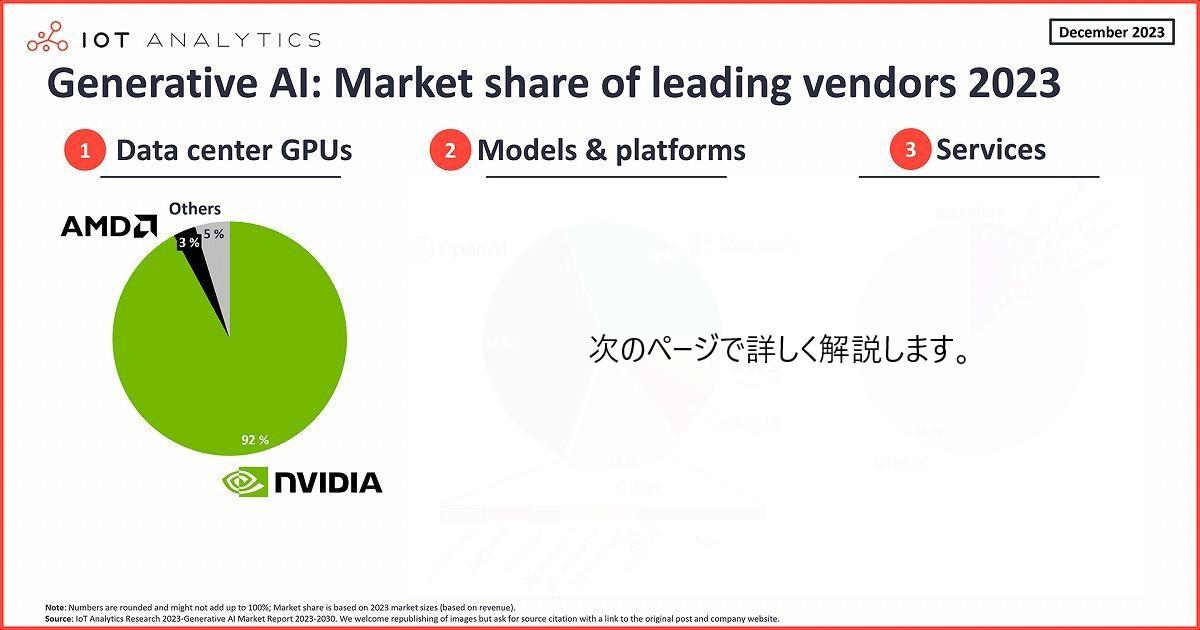

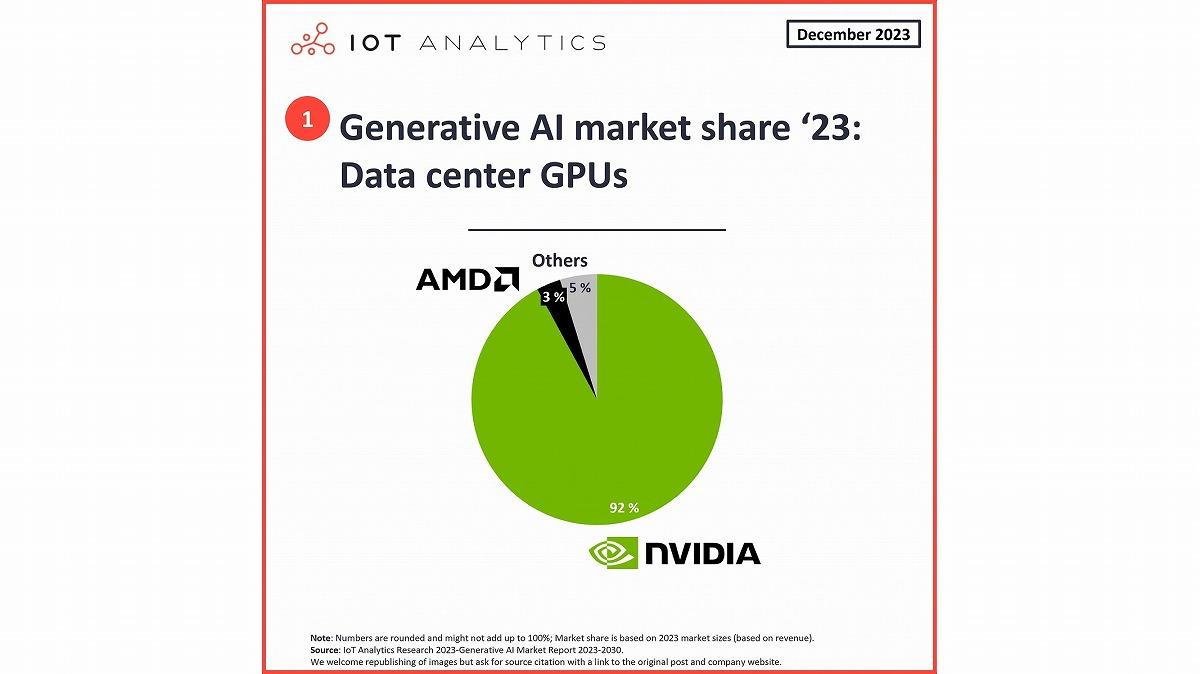

データセンターGPUとは、生成AIの中枢である最新データセンターの膨大な計算需要に対応するために設計された専用GPUを指します。GPUはもともとグラフィックスのレンダリング用に設計されたものですが、並列処理に優れており、生成AIで使用されるディープラーニング計算の基礎となります。同レポートによると、データセンターGPU市場(注)は2022年から急成長(182%増)しており、2023年には490億米ドル規模に達しましたが、そのほとんどがNVIDIA1社によって牽引されました。この市場は急激な価格上昇に見舞われ、深刻な供給制約を受けていますが、今のところ2年以内に需要が減少する要因はありません。

注:この市場にCPU・コンシューマー向けGPU・TPUは含まれませんが、データセンター用のGPUシステムは含まれます。

■主なデータセンターGPU企業

現時点のデータセンターGPU市場には、非常に強力なリーダー企業が1社存在しています。しかし、ほかにも有望な新興企業や、参入を試みている既存企業もあります。

1. NVIDIA

NVIDIAはデータセンターGPU市場で圧倒的なリードを誇り、市場シェアの92%を占めています。2023年の四半期売上高は、第1四半期の43億米ドル規模から、第4四半期の160億米ドル規模へと飛躍(272%増)しました。

NVIDIA A100 Tensor Core GPUは、データセンターGPUにおけるデファクトスタンダードです。しかし、ハードウェアだけがNVIDIAの差別化要因ではありません。開発者のエコシステムであるCUDAが、NVIDIAの「強力な防護壁」だと考える人もおり、NVIDIAがすぐに現在の圧倒的な地位を奪われない主な要因としてよく挙げられています。

(出典:NVIDIA)

2. AMD

NVIDIAにとって初の本格的なGPUチャレンジャーである、米国拠点の半導体AMDのデータセンター部門は、2023年第2四半期から第3四半期にかけて21%成長し、市場の3%を占有しました。AMDは、2024年にNVIDIAの市場シェアに食い込もうと画策しています。

2023年12月初旬、AMDはInstinct MI300シリーズ・アクセラレータのリリースを発表しました。このアクセラレータはNVIDIAの同アクセラレータよりも安価で、高速です。AMDの最高経営責任者(CEO)であるリサ・スー博士は、このチップだけで、2024年に少なくとも10億米ドルの売上があると予測し、マイクロソフト・Meta・OpenAIは、Instinct MI300Xをデータセンターで使用すると表明しました。

また、AMDはCUDAと同様に魅力的なエコシステムを開発者に提供するため、ROCm 6.0を最近発表しています。

3. Intelとそのほか

NVIDIAとAMDの旧来の競合相手である米チップメーカー・Intelは、データセンターGPUの分野では後れを取っています。2022年5月、IntelのHabana Labsは、トレーニングと推論用の第2世代AIプロセッサ「Gaudi 2」をリリースしました。NVIDIAの人気GPUであるH100ほど高速ではないものの、コストパフォーマンスを考慮すると、実用可能な代替品と考えられます。

一方、新興チップメーカーのCerebrasは2023年7月、NVIDIAの技術を使用したシステムに代わるものを提供するため、9台のAIスーパーコンピューターのうち1台目を構築したと発表しました。Cerebrasは、近年AI研究に投資しているアラブ首長国連邦(UAE)との提携により、システム「Condor Galaxy 1」を構築しています。

“追い上げ図る”基盤モデルとプラットフォーム市場

生成AIの基盤モデルとプラットフォーム市場は、2つの関連分野で構成されています。生成AIの基盤モデルとは、言語処理・画像認識・意思決定アルゴリズムなど、ゼロから学習することなくさまざまなタスクに適応できる大規模な事前学習済みモデルのことです。

一方、生成AIプラットフォームとは、基盤モデル以外のソフトウェアで、生成AI関連アクティビティの管理を可能にするものを指します。IoTアナリティクス社は、次の6つをプラットフォームタイプとして特定しています。

- 開発

- データ管理/データベース

- AI IaaS/GPU as-a-service

- ミドルウェアと統合

- MLOps

- ユーザーインターフェースとエクスペリエンス(UI/UX)

基盤モデルとプラットフォーム市場は、2022年後半にChatGPTが一般公開されたことで爆発的に拡大し、2023年には30億米ドルに達しています。これは、収益がゼロに近かった2022年を大幅に上回る成長です。

IoTアナリティクス社の分析では、企業が数10億米ドルを投資し、生成AIの実装と継続的な改善により真の価値が知れ渡ることで、今後数年間で市場がさらに大きく成長すると予測しています。 【次ページ】OpenAIや生成AIサービスの市場シェアを詳しく解説

AI・生成AIのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR