- 会員限定

- 2010/04/22 掲載

【連載】デフレ経済を勝ち抜く攻めのM&A(3)投資主体によって異なる、M&A実施後の出資先の扱い

三菱商事のローソンへの資本参加、山崎製パンによる東ハト買収…

本連載では、M&Aを使いこなすために重要なポイントを、最近の事例に即して説明する。第3回は、アリックスパートナーズ・アジア・エルエルシー ヴァイスプレジデント 植地卓郎氏が、投資主体によって異なるM&A実施後の出資先の扱いについて紹介する。

アリックスパートナーズ・アジア・エルエルシー

ヴァイスプレジデント

プライベートエクイティおよび戦略コンサルティング分野において、企業価値向上ならびに経営課題解決に一貫して取り組んできた。

アリックスパートナーズ入社前は、世界有数のミドルマーケット特化ファンドであるベスター キャピタル パートナーズにて、アパレル・産業財メーカー・エンタテインメントなど幅広い業界で投資機会を発掘し、デューデリジェンンスから業績改善、銀行交渉、出口戦略まで一貫して携わり、企業価値向上に尽力した。それ以前は、ボストン コンサルティング グループにてプロジェクトマネジャーを務め、金融機関や総合商社など広範なクライアントの課題解決に対し、徹底したデータ分析に基づく定量的アプローチで貢献した。

さらに前職の三和銀行では、プロジェクト金融室でアジアにおける発電関連プロジェクトに対するプロジェクト融資に携わり、また中国・天津に駐在し現地行員の管理を行った経験をもつ。

【アリックスパートナーズについて】

【アリックスパートナーズについて】

アリックスパートナーズは、米国デトロイトに本社を置く世界最大規模の「企業再生専門のプロフェッショナルファーム」。日本支社は、アジア初の拠点として2005年に設立された。

現在、日本オフィスでは20数名のプロフェッショナルスタッフが、緊急対応を要するような苦境や危機に陥った企業の支援業務に特化し、「再生専門のプロフェッショナル集団」として数多くの成果を遂げている。2009年12月には、企業再生をテーマとした書籍『企業再生プロフェッショナル』を出版した。

商社、事業会社、投資ファンドなどから資本を受け入れる場合、これらの投資主体(=買い手)の目的は「M&A実施後にターゲットの企業価値を向上させたい」という点では共通していても、最終的に求めるもの(本業への貢献、投資リターンなど)の優先順位が異なるため、結果的にM&A実施後の出資先の扱いに差が出ることがある。したがって、自社にとって最適な投資主体を選ぶためには、この差異を理解しておく必要がある。

連載3回目となる今回は、商社、事業会社、投資ファンドによるM&A事例について、特にM&A実施後の出資先の扱いに焦点を当ててご紹介したい。

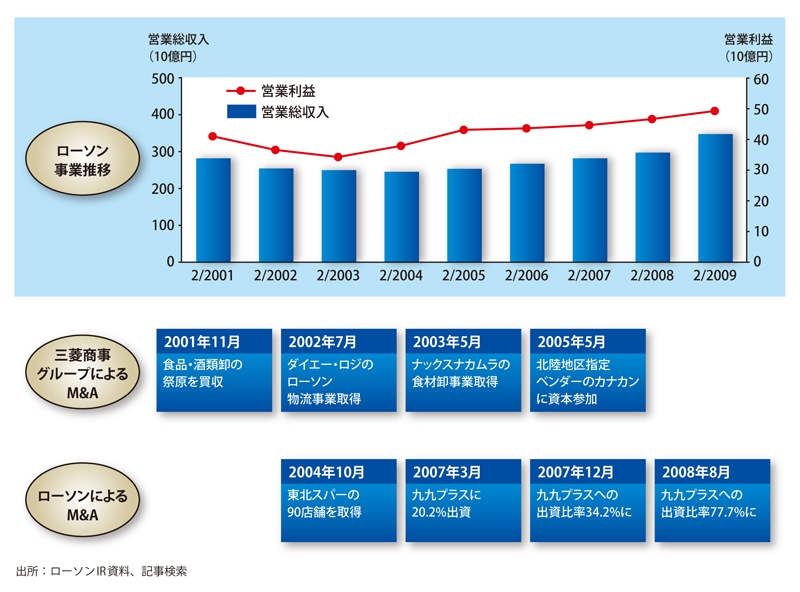

商社の例: 三菱商事のローソンへの資本参加

2000年1月、三菱商事はコンビニエンスストア大手ローソンの株式20%を、親会社のダイエーから1,700億円で取得し、翌2001年2月には、同社への出資比率を29.8%に高め、筆頭株主となった。筆頭株主になると、三菱商事グループはローソンに関連する食品卸・酒類卸・食材卸・物流分野でのM&Aを進め、ローソン支援網を整備した。まず2001年11月、子会社で食品卸大手の菱食を通じ、食品・酒類卸の祭原を43.5億円で100%子会社化し、ローソンへの供給体制を強化した。翌2002年7月、物流の再構築によるローソンの収益力強化を狙い、ダイエーの物流子会社ダイエー・ロジスティクス・システムズから、ローソン向け物流事業を56億円で取得した。

2003年5月には、食品卸のナックスナカムラから、コンビニのおにぎりや弁当・総菜を製造するメーカー向けの食材卸事業を譲り受け、ローソンの主力商品である米飯・総菜部門の収益力向上を狙った(金額は非公表)。さらに2005年5月、北陸地区のローソン指定ベンダーである食品卸のカナカンとの関係強化を狙い、3.61%の資本参加を行っている。

ローソン本体も、三菱商事グループ入りで強化された財務体力を背景に、プラットフォーム拡充のため積極的なM&Aを行った。まず、2004年10月に、東北スパーから約90店舗を20億円で譲り受けた。また、2007年3月から生鮮コンビニ運営の九九プラスへの出資を開始し、2008年8月に出資比率を77.7%に高める過程で、総額約110億円を投資した。その後2009年5月には、九九プラスに「ローソンストア100」を運営するバリューローソンを吸収合併させ、ブランドをローソンストア100に統一した。

人材面では、2002年3月に三菱商事の新浪剛氏を社長に抜擢した。新浪氏は、ソデックスコーポレーション(現ソデッソジャパン)を実質創業し、病院給食分野の開拓により百億円規模の会社に育てた後、ローソン株取得の事務局としてダイエーとの交渉で実績を上げていた。

実は、三菱商事は、2001年2月に筆頭株主になった後も、「商社が商品を押し込むためにローソンを利用する」という不本意な印象を恐れ、役員派遣を最大5人(全20人中)に止めてきた経緯がある。しかし、2002年2月期、既存店売上高が10ヶ月連続で前年割れし、人件費などコスト圧縮も進まず、営業減益が確定的になると、取締役を20人から6人に減らし、藤原社長以外のダイエー出身取締役11人を全員退陣させ、新浪社長を投入するという大胆な人事改革を行った。

本事例は、投資主体である商社が、川上川下の広範なネットワーク、資金力および経営人材を提供する一方、出資先の独立性を一定程度保ちつつ育成するという、商社による出資先の扱いのひとつの典型例と言える。筆頭株主になった後も、社長の交代を1年待ったあたりに、出資先との独特の距離感がにじみ出ている。

M&A・出資・協業・事業承継のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR