- 会員限定

- 2012/04/25 掲載

「AIJ問題」防止のための年金運用態勢強化のイロハ(2) ~ これからどうなるの?

金融がわかりたい人のための「腑に落ちる」シリーズ

年金資産の運用態勢強化を取り上げた連載の2回目。有識者および関係者で始まっている議論につき企業年金、投資顧問会社、信託銀行における状況および留意すべきポイントを取り上げ、最後に一連の議論で反映させるべき視点につき私見を述べる。なお、記述の内容は執筆時点(2012年4月中旬)の状況に基づくことをあらかじめお断りする。

1989年(平成元年)、日本長期信用銀行入行。以来、大手金融機関、コンサルティングファーム等にて、統合リスク管理の責任者等、ほぼ一貫してリスク管理やコーポレート・ガバナンスに関する実務およびアドバイザリーサービスに従事。大小金融機関でのリスク管理や経営企画等の現場経験に根差した具体性と、コンサルティングファームにおいて国籍/業種/分野を問わずさまざまなクライアントと接して培われた客観性を併せ持ったサービスに特徴。また並行して、内外金融規制や金融機関経営管理についての著述および提言も積極的に行っている。

東京大学法学部卒業。

ニューハンプシャー州公認会計士。

社団法人日本証券アナリスト協会検定会員。

日本CFO協会グローバルCFO(米国CTP)。

国際総合防災学会会員。

地活アソシエイツ 代表

これまでの連載

企業年金をめぐる制度・規制の見直し

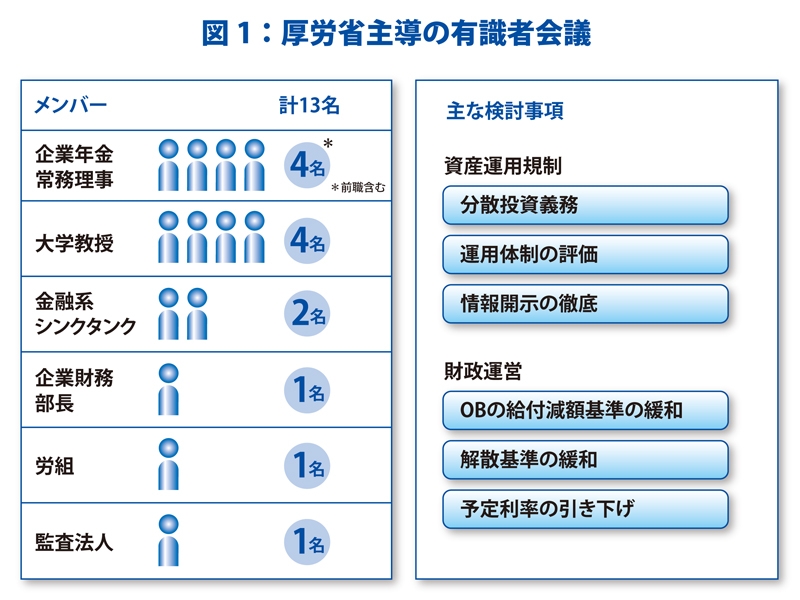

企業年金は他の年金と同様、厚労省が所管する。企業年金について、資産運用規制と財政運営の両面からこれまでの施策を検証し、今後の在り方について幅広い観点から議論を行うための有識者会議が月2回、厚労相の下で開催されている(第1回は4月13日)。そのメンバー構成と主な検討事項は図1の通り。

資産運用規制面、財政運営面でそれぞれ大きく3つずつ主な検討事項が挙がっている。本稿では資産運用規制面について敷衍する。まず、単独の運用機関への集中投資を禁ずる趣旨で企業年金の分散投資義務にメスが。ポイントは、「単独の運用機関」の実務上の解釈および「集中投資」における何らかの定量基準の設置の必要性となろう。

2つめは、企業年金の役職員の資質の向上や外部専門家の活用といった運用体制の評価にかかわる部分。役職員は年金にかかる事務ばかりでなく、一任契約を締結する投資顧問会社の見極め、投資顧問会社との適時適切な折衝やコミュニケーション等について高度な力量が求められる。企業年金自らのリソースでこれらがかなわない場合は金融機関・金融商品取引業者等外部専門家の援用ということになる。

最後に、母体企業や加入員に対して運用結果に加えてリスクやプロセスも開示する等情報開示の徹底が謳われている。これは運用委託先の投資顧問会社からの開示による部分が大きいと思われるが、そうした開示内容をいかに咀嚼して母体企業や加入者に適時にわかりやすく伝えるかの体制が企業年金に問われる。

検討結果は厚労省「厚生年金基金の資産運用関係者の役割及び責任に関するガイドライン」の改定もしくは何らかの新しい運用指針への更新を伴う。注目すべきは、こうしたガイドラインないし運用指針をいかにして企業年金に遵守させるかの枠組み作りにまで突っ込んだ話し合いがされるかどうか。資産運用規則面での対策は5月までにまとまる見通し。有識者会議での実りある討議を期待したい。

なお、財政運営面での主な検討事項は、OBの給付減額に受給者の3分の2以上の同意を必要とする要件の緩和、厚生年金基金の解散に母体企業と加入者の4分の3以上の同意を必要とする要件の緩和、予定利率(給付に備え想定する運用利回り)引き下げに必要となる掛け金の引き上げの猶予である。こちらは6月までに対策がまとめられることになっている。

財務会計・管理会計のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

財務会計・管理会計の関連コンテンツ

あなたの投稿

PR

PR

PR