- 会員限定

- 2012/03/27 00:00 掲載

「AIJ問題」防止のための年金運用態勢強化のイロハ(1) ~ 何が論点なの?

金融がわかりたい人のための「腑に落ちる」シリーズ

企業年金を中心とする預り資産の大半を消失させた投資顧問会社をめぐる、いわゆる「AIJ問題」報道が盛んである。シリーズ2つめのテーマは、加入者のおカネを集めて投資する企業年金の運用態勢。企業年金、投資顧問会社、信託銀行における状況を取り上げる。今回は現状を俯瞰し、次回で今後の強化に向けたポイントを考察する。

1989年(平成元年)、日本長期信用銀行入行。以来、大手金融機関、コンサルティングファーム等にて、統合リスク管理の責任者等、ほぼ一貫してリスク管理やコーポレート・ガバナンスに関する実務およびアドバイザリーサービスに従事。大小金融機関でのリスク管理や経営企画等の現場経験に根差した具体性と、コンサルティングファームにおいて国籍/業種/分野を問わずさまざまなクライアントと接して培われた客観性を併せ持ったサービスに特徴。また並行して、内外金融規制や金融機関経営管理についての著述および提言も積極的に行っている。

東京大学法学部卒業。

ニューハンプシャー州公認会計士。

社団法人日本証券アナリスト協会検定会員。

日本CFO協会グローバルCFO(米国CTP)。

国際総合防災学会会員。

地活アソシエイツ 代表

これまでの連載

企業年金って?

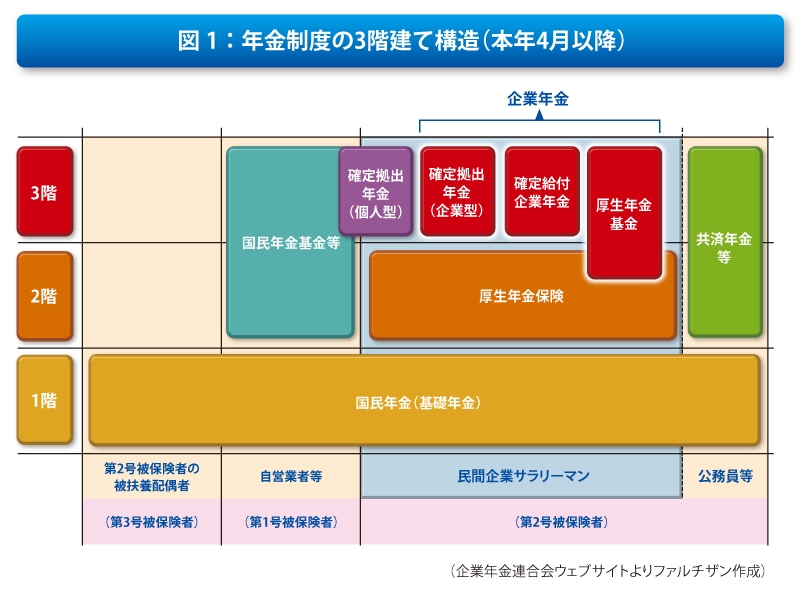

最初に、企業年金とは何かについて図1でおさらいを。一般に、わが国の年金制度は3階建て構造だといわれる。また、加入者がどのような職業に就いているかによっても区分可能。図1において企業年金は、加入者が民間企業サラリーマンの場合(以下「サラリーマン年金」)の「3階」に属する。なお、サラリーマン年金の「3階」に属する年金として企業年金のほかに確定拠出年金(個人型)がある。

これをサラリーマン年金全体の体系にそって説明しよう。「1階」は日本国内に住所を有する20歳以上60歳未満の者全員に加入義務がある国民年金(基礎年金)。「2階」は被用者年金といわれ、サラリーマン年金では厚生年金保険が該当。会社員であれば加入義務がある。なお「1階」と「2階」を総称して公的年金といい、将来の給付に備えた積立金は年金積立金管理運用独立行政法人(GPIF)が国内債券を中心に運用しており、企業年金とは別の運用・管理体制となっている。「3階」の企業年金は私的年金であり企業が独自に設定し個人や企業の加入も任意。

企業年金はさらに確定給付型と確定拠出型に大別される。確定拠出型は、掛け金(拠出金)が決まっているが老後の給付額が将来の運用成績に左右され決まっていないタイプの年金のこと。企業年金における確定拠出型の年金は上述の確定拠出年金(個人型)と区別して確定拠出年金(企業型)といわれ、掛け金は企業が拠出する(支払う)。対して確定給付型は、あらかじめ決めた老後の給付額に応じて掛け金を決めるタイプ。加入者ベースでは確定給付型が8割を占める(昨年3月末、企業年金連合会)。当連載は、わが国企業年金の大部分であるこの確定給付型を対象とする。

なお、確定給付型の企業年金は実質、厚生年金基金と確定給付企業年金の2種類である。厚生年金基金は「2階」の公的年金である厚生年金保険の保険料の一部を受け取りGPIFに代わって運用する「代行部分」と、独自の「3階」部分を一体運用して給付する制度。一方、確定給付企業年金は代行部分がなく、純粋に「3階」部分を「2階」の公的年金に上乗せする。

財務会計・管理会計のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR