- 会員限定

- 2013/03/01 00:00 掲載

世界で進行するウォレットサービス競争、消費者のサイフは誰が握るのか

モバイルNFCは早くも終焉?

いま世界中で、「ウォレットサービス」が静かに火花を散らしている。AndroidやiOSが稼動するスマートフォン上で、クーポンやポイントなどの複数の機能が一元管理できるとあって、利用者からの期待値も高い。グーグル、MasterCard、Visaなどは既に一部で商用サービスも展開し、これをPaypalやsquareなどの新興企業が追随している。Paypalのデビット・マーカスCEOは、「NFC技術を利用したモバイル決済が徐々に終焉を迎える」との予測を出し、業界内に波紋を広げている。そんな中、国内唯一の国際ブランドでもあるジェーシービー(JCB)では、2013年から「モバイルウォレット」型サービスの実証実験を開始した。今回は、世界各国で広がりを見せる「ウォレットサービス」について紹介したい。

編集などの仕事を経て、カード業界誌の版元において、雑誌編集、プランニング、セミナー、展示会などの運営に携わる。電子決済、PCI DSS/カードセキュリティ、ICカード、ICタグなどのガイドブック制作を統括。2009年11月にマーケティング、カード・電子決済、IT・通信サービスなどのコンサルティング、調査レポート・書籍の発行、セミナー運営、ポータルサイト「payment navi(ペイメントナビ)」「PAYMENT WORLD(ペイメントワールド)」などのサービスを手掛けるTIプランニングを設立した。

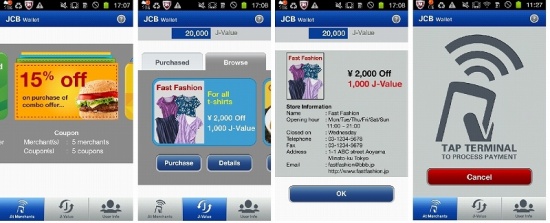

JCBが2013年1月に表参道エリアでウォレットサービスの実験を実施

ウォレットサービスは、ポイント、クーポン、決済(クレジット、プリペイド、デビット)などのさまざまな機能をスマートフォン上の1つのアプリケーションに集約することが可能なサービスである。たとえば、店舗側はポイントサービスを利用して顧客の固定化を図るとともに、利用者の購買履歴に応じたクーポンを配信し、利用者は決済と同時にクーポンを使用して割引が受けられる、といった具合に、サービスを連携して展開可能だ。JCBでは、JCBでは、2013年1月、スマートフォンを活用したポイント、クーポンなどの提供による利便性向上に向け「モバイルウォレット」型サービスの実証実験を行った。同社の本社がある表参道エリアにおいて、ポイントからクーポンへの変換、加盟店の優待情報の提供、また、利用者間でのウォレッサービス内のバリューの授受など、実際のユーザビリティを検証している。まずはJCB社員を中心としたクローズドな実験として運用している。

実験では、複数のポイントやクーポンを仮想で設定。実験参加者は、自身が好きな機能を自由に選択可能となっている。また、ポイントからクーポンに交換して利用することも可能だ。実験参加者は、スマートフォンを店舗のPOSレジ付近に添付したNFCタグにかざし、スマートフォンの画面に表示したクーポンを店員に見せることでサービスを受けられる。

JCBでは今後、実証実験の結果をもとに、ユーザー・加盟店・導入事業側から見たフィージビリティ(実現可能性の検証)やサービス設計を進め、コンテンツや機能を強化し、実運用につなげていく方針だ。また、TypeA/BベースのNFC非接触決済や、同社が推進する後払い決済の「QUICPay」については、市場の動向を見据えながら慎重に検討していきたいとしている。

シンガポールでは政府支援も受けて商用サービス本格化

関連記事

一方グローバルで見ると、すでに商用サービスを開始している企業もある。MasterCardでは、ワールドワイドで「PayPass Wallet」の展開を発表しており、すでに一部地域で展開している。

これは、実店舗での決済に対応した「NFC PayPass」とネット決済に対応した「PayPass Online」を包含したサービスで、1つのウォレットでリアルとネット双方の決済が利用できるというものだ。さらに、MasterCardだけでなく、American Express、Visa、Diners Clubのブランドも利用できる。

現在は、ネット利用先行型で世界4カ国、リアル利用先行型としてはシンガポールにおいて「Smart Wallet」としてサービスを展開している。同サービスは、キャリアの Starhubが銀行の「DBS」、MasterCard、鉄道の「EZ-Link」とともに開始したサービスで、シンガポール政府も支援している。

一方、Visaでも「V.me」のサービスを展開しており、すでに米国ではBBVAコンパス、PNC、TCFバンクなどがパートナーとなっており、英国でも同サービスの普及を目指している。

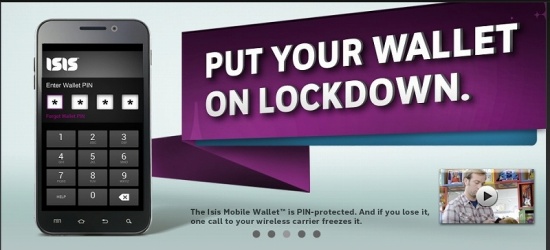

米国では、ベライゾン、AT&T、T-MOBILEが設立したジョイントベンチャーの「ISIS」の動向が注目されている。ISISは、2012年10月に、オースチン、ソルトレイクシティの2都市でNFC技術を活用した商用化トライアルを開始している。

しかし、参加加盟店はそれほど多くなく、使用できるカードの種類も限定的。また、「Google Play」でアプリを利用したユーザーからの評価も手厳しい。利用者が決済する際、スマートフォンのアプリを起動してから、4桁の暗証番号の入力が必要となるため、支払いに手間がかかるそうだ。

(出典:ISISのWebサイト)

NFC技術を使用して2010年5月から先行してサービスを開始しているのが、「Google Wallet」だ。グーグルでは、登録したクレジットカードやデビットカードを利用してWebコンテンツの購入を可能にしたり、MasterCardブランド以外のカードでもサービスを利用できるようにするなど、普及に努めているが、苦戦している感が否めない。

【次ページ】NFC技術を利用したモバイル決済は徐々に終焉!?

RFID・ICタグ・NFCのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR