- 会員限定

- 2017/09/22 掲載

ロボアドバイザーは「資産運用を民主化」する? ウェルスナビ CEO 柴山和久氏に聞く

日本の個人金融資産は約1800兆円。このうち約半分は預貯金であり、日本は他の先進国に比べて投資に対して遅れているといわれる。こうした現状に対し「日本人の金融リテラシーは低いといわれるが、私はそうは思わない」と語るのが、ウェルスナビ CEO 柴山 和久氏だ。AIを用いたアルゴリズムで資産運用を自動化する「ロボアドバイザー」のサービス「WealthNavi」を2016年からリリースする柴山氏に、社会課題の解決としての金融イノベーションと、今後の展望について話を聞いた。

(聞き手/構成:編集部 中島正頼、執筆:阿部欽一)

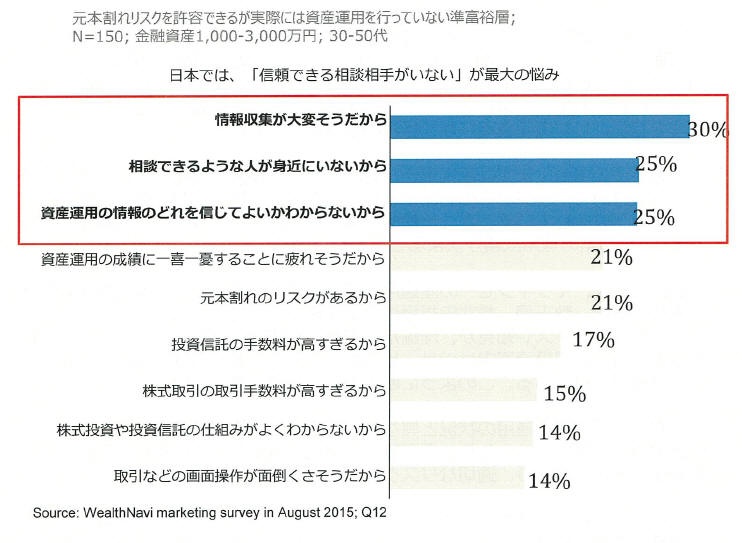

長期にわたる資産運用に「成功体験がない」日本

少子高齢化が進み、他国よりも低い経済成長率など、日本経済を取り巻く環境は、先行きが不透明だ。退職金は減少傾向にあり、年金制度の不安も相まって、現在の「働く世代」は、将来の生活資金に関する漠然とした不安を感じている。しかし、日本において、資産運用のための個人投資は市民権を得ていない。この理由については、「高度な投資知識がない」「膨大な時間と手間、そして強い意志が必要」「適切な投資方法がない」といった課題が挙げられてきた。この点について柴山氏は「そもそも『成功体験』が共有されていないのが原因」だと指摘する。

「日本も1990年前後のバブル期までは、個人の株取引が活発でした。しかし、バブル崩壊後、預金金利より日経平均株価のパフォーマンスが悪い時期が長らく続いたせいか、長期にわたる資産運用に不信感が根強く残っているようです」(柴山氏)

それを裏付けるデータとして、柴山氏は興味深い2つのデータを示した。投資の基本は「長期・積立・分散」にある。これは、少なくとも10年以上、一定額を積み立て、グローバルに分散投資することにより、リスクをコントロールしてリターンを最大化するものだ。

1つ目のデータは、1992年から2017年までの25年間、仮に「国際分散投資」を行っていたらどうなったか、というシミュレーションだ。元本を1万ドルからスタートし、翌年から毎月300ドルずつ投資をしていくと、25年後の2017年1月に累積元本は10万ドルに達するが、25年間、国際分散投資をしたとすると、資産の時価評価は約2.4倍の約24万ドルに達する。これは、単純計算で年率5.7%のリターンに相当する。

「1992年からの25年間には、金融危機は5回ほど発生していますが、長期的に見ると誤差の範囲内で、右肩上がりの基調が続いています。このように、長期に分散投資することでリスクを上手くコントロールできるのです」(柴山氏)

2つ目のデータは、同じシミュレーションを日本株(当初株価指数)に対して行ったものだ。この場合は、1992年100万円を元本に、毎月3万円の積立投資を行っていた場合、25年後の2017年にどうなるかというものだ。結果、近年の好調な株価を受けて累積元本1000万円は1432万円と1.4倍に増加したが、25年のうち15年間で「元本割れ」になったという。

失われた20年の成長率は「アフガニスタンと同レベル」

これは、過去25年間の世界経済と日本経済の成長率の違いにある。バブル後、世界経済は約3倍に成長した。このため、拡大したパイをみんなで分け合えた。一方、日本経済は「失われた20年」といわれるとおり、成長率が低かった。柴山氏によると、日本経済のこの20年の経済成長率は「内戦が続くアフガニスタン並の成長率」だったという。つまり日本では、経済規模が大きくならないので分け合うパイがないのだ。そして、これが冒頭の「成功体験がない」ことの正体だ。

「この期間に株式投資をしていた多くの人は成功体験がないため、『株式投資はうまくいかない』という意識が生まれ、預金してしまうか、短期投資やFXというハイリスク・ハイリターンな金融資産への投資が加速し、『投資は怖い』という意識までも生んでしまったのです」(柴山氏)

富裕層向けの投資アルゴリズムを一般ユーザーに提供

こうした状況下で、柴山氏は、金融スタートアップとしてのウェルスナビを2015年4月に起業する。柴山氏は財務省に9年間勤務した後、INSEAD(MBA)への留学を経てマッキンゼーに入社。2013年から約1年半、ニューヨークに勤務し、ウォール街の機関投資家をサポートするプロジェクトに従事した。「プロジェクトの内容は、10兆円の資産をどう運用するか、金融工学の専門家と一緒にアルゴリズムの設計、構築を行うものでした」(柴山氏)

そのときの経験から、「富裕層向けの投資アルゴリズムを一般の人向けにも使えないか」という漠然とした思いを抱いたという。資産運用は、1990年にノーベル賞を受賞したハリー・マーコウィッツの理論をベースにした手法が世界の標準になっており、そのアルゴリズムは公開されている。しかし、「富裕層向けには投資銀行や資産運用会社、プライベートバンクなどが金融サービスを提供していますが、一般ユーザー向けにこのアルゴリズムを利用するサービスはありませんでした」と柴山氏は述べる。

また、投資に対する彼我の違いを痛感することもあった。柴山氏の妻はアメリカ人で、実家はシカゴにある。シカゴの実家は、柴山氏の両親と同じ一般のサラリーマン家庭で、年齢、経歴も似ていたにもかかわらず、保有する金融資産に10倍ほどの開きがあったそうだ。

この主な要因は、収入の差ではない。実は、アメリカの両親は、会社の福利厚生で資産が少ないときから資産運用を長期で続けていたのだ。プロが運用する富裕層向けの資産運用サービスを、会社の福利厚生の一環として受けられるという環境の違いがそこにはあった。

こうした「日米格差」を目の当たりにした柴山氏には、さらに、日本社会の「格差」という課題を解決したいという思いもあった。

「少子高齢化の中で、票田となる高齢者向けの政策の優先順位が高くなるのはどうしても避けられません。そこで、国の役割を補完する形で、ビジネスとして格差社会から身を守るためのツール、資産運用サービスを作りたかったのです」(柴山氏)

お金のことはプロに任せ、その分の時間を自分への投資や、家族、友人のために使えるような「働く世代向けの金融サービス」が、社会インフラとして当たり前の社会になるのが理想だと柴山氏は述べる。

【次ページ】 なぜ人間の脳は「資産運用に向いていない」のか? ロボアドバイザー市場は2020年までに5兆円へ

AI・生成AIのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

AI・生成AIの関連コンテンツ

あなたの投稿

PR

PR

PR