- 会員限定

- 2018/07/19 掲載

「キャッシュレス決済」日米の現状を整理、これから求められる4つのコト

連載:シリコンバレー発 米テックレポート

世界における決済手段(ペイメント)は日々進歩を続け、キャッシュレス決済に大きな注目が集まっている。しかし、日本のキャッシュレス比率は未だに2割ほどにとどまる。「Society5.0」では2027年6月までにキャッシュレス決済比率4割を目指しているが、現状で6割の中国や4割強のアメリカには大きく差を付けられている。日本と米国の比較から、日本の決済における課題と可能性を探る。

早稲田大学法学部卒。富士通株式会社に入社し、テクノロジーソリューション分野における知的財産マネジメント・契約業務に従事。特許出願動向調査に関連して、変化が速い最新テクノロジートレンドの調査も担当。現在は世界的なイノベーションの発信地の一つであるアメリカ、シリコンバレーにある富士通グループの研究所、Fujitsu Laboratories of America, Inc.に赴任。次の世界的イノベーションの種やその誕生プロセスを捉えて、将来の機会に変えるべく日々活動中。これまでのレポーティング業務による、半導体からAI、クラウド、3Dプリンタ、サイバーセキュリティ、量子コンピュータなど幅広いテクノロジートレンドの動向把握と、特許視点での調査分析が強み。表面のトレンドやメッセージの裏にある、「本質を捉える」ことをつねに重視する。

(©VAKSMANV - Fotolia)

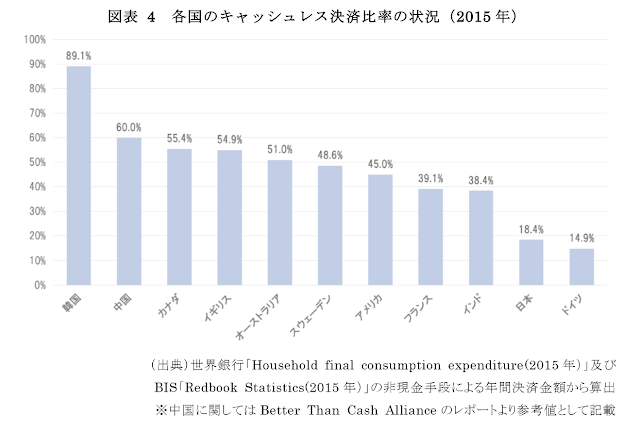

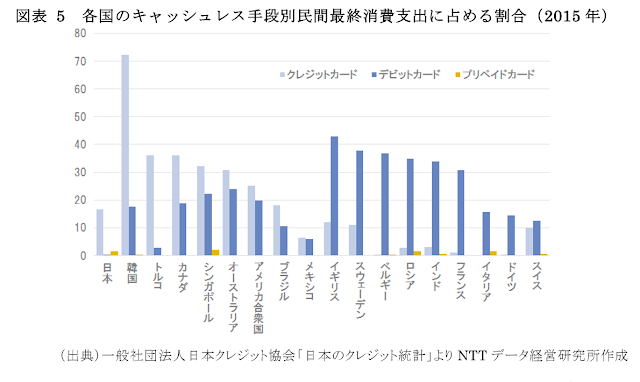

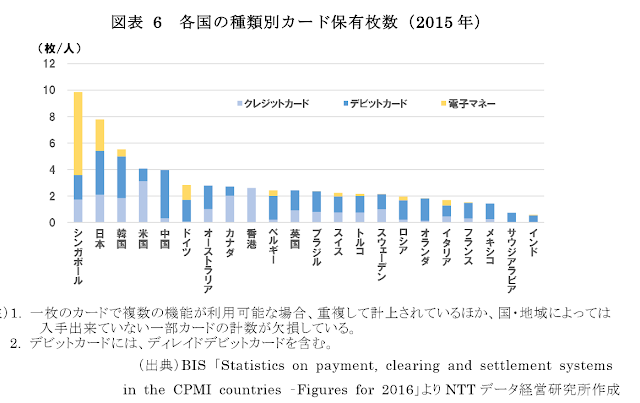

「日本の決済」3つの特徴

まず、日本の決済インフラにおいては明確な特徴がある。(1)キャッシュレス決済比率が低い

(2)現金決済が過半数を占める

(3)デビットカードがほとんど使われていない(ただし、自動的にデビット化されているので保有率は高い)

以上の3つで、日本の決済インフラは言い表せる。加えて、スイカなど業者ごとの電子マネーに、店舗のポイントカードの種類が多いことも特徴と言えるだろう。具体的なデータの根拠は経済産業省の「キャッシュレス・ビジョン」に乗っている以下の図を見てほしい。

(出典:経済産業省)

(出典:経済産業省)

(出典:経済産業省)

日本がこのようなペイメント環境になっているのはなぜか?

「現金をたくさん持ち歩いても安全な国だから」「ATMが多いから」「偽札の心配がないから(中国とは逆に)」など色々言われている。だが私見としては「銀行が強い(多い)から」「支払いが簡単だから」「コストがかからないから(システムの導入と保守、決済手数料)」だと考えている。日本で現金が根強いことは一定の合理性があるのだ。

しかし、進まない国内のキャッシュレス決済に対し、政府が動いた。2017年5月に日本政府は『Fintechビジョンについて』の中で、「キャッシュレス決済比率」を民間消費支出に占めるクレジットカード、デビットカード、電子マネーによる決済の割合と定義し、2017年6月に閣議決定された「未来投資戦略2017 -Society 5.0 の実現に向けた改革-」では、2027年6月までにキャッシュレス決済比率を4割程度とすることを目指すとした。

さらに経済産業省のキャッシュレス・ビジョンでは、4割目標の前倒しと、究極的には8割のキャッシュレス決済を目指すとも書かれている。

こういった日本政府の動きは、2020年のオリンピック開催、世界におけるカード決済などのキャッシュレス決済率の高さ、特に中国におけるWe Chat送金やアリペイのQRコード決済などの普及の高まりを受けて、「後れを取るまい」と、国として推進すべく動いているように見られる。自動運転のときのように外圧による変化を迫られた形だ。

では、キャッシュレス決済すなわちクレジットカードやオンラインペイメントの大国はどこか?

それはやはりアメリカだ。VISAやマスターカード、アメックス、アメリカンエキスプレスなどは全てアメリカ金融機関が発祥であるし、アメリカ生まれの「PayPal」は世界中にオンラインペイメントを広げ、シリコンバレー発展の礎を作った。

その誕生の地アメリカでは現在、どのような決済が主流として行われているのか。統計データと、実際に筆者がアメリカで感じたペイメント事情にも触れていく。

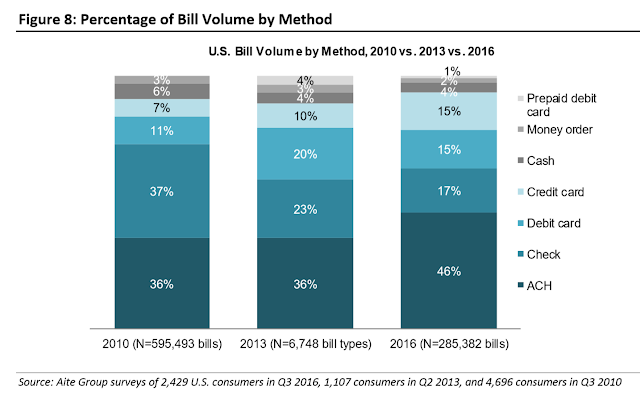

「キャッシュレス先進国」アメリカの決済動向

ここでは統計データ「How Americans Pay Their Bills: Sizing Bill Pay Channels and Methods」からアメリカの現在の決済動向を見ていく。アメリカにおいてはクレジットカード、デビットカードの利用が日本よりも進んでおり、年々その比率は上がってきている。その背景にはオンラインショッピングサービスや、モバイル決済、クラウドファンディングなどのオンラインサービスの増加が挙げられるだろう。

一方、高額の支払いについては小切手、すなわちチェックで支払う文化は根強く残っている。チェックは、アナログだが銀行を介しており、もっとも安全で確実な支払い方法のひとつだ。

受領者は紙を受け取って銀行に行くだけで良いし、払い先の相手が指定されていれば、他人に盗まれたとしてもそれを使われることはない。

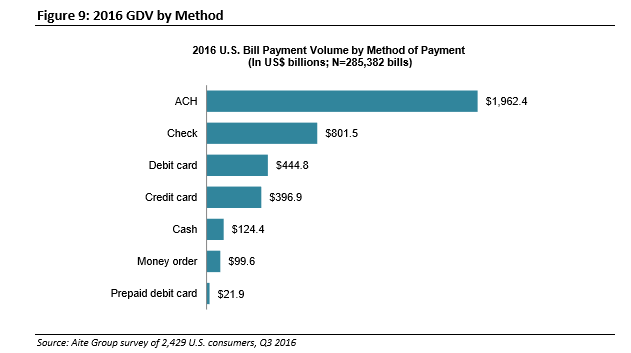

以下の図でもっとも比率の多いACH(Automated Clearing House)とは、アメリカにおける小口向けチェック決済代行サービスのようなものだ。

(出典:ACI Worldwide)

(出典:ACI Worldwide)

アメリカの銀行間でデータを集めて数日ごとにバッチ処理的に決済を行うシステムで、時間はかかるが基本無償だ。主に公共料金の引き落とし、オンラインショッピングの決済、給与、保険料、住宅ローンの支払いなどで使われている。日本の全銀システムと位置づけは同じである。

手数料がかからないことから、クレジットカードやデビットカード決済より好まれる。増加傾向を見るに、公共・商業どちらの用途でも、ACHを使うことが増えてきているようだ。

特に、前回のレポートでも述べた個人間の送金アプリ「VenmoやSquare Cashなどで使われているのが大きい。Apple PayやGoogle Payでも少額決済はACHを使っているとのこと。さらに、Fintechのユニコーン企業であるStripeも、今はACHを経由した決済APIを提供している。

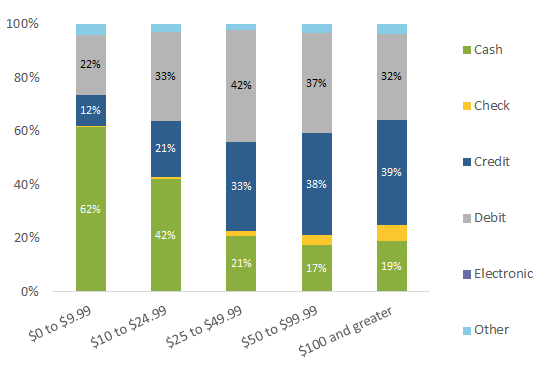

なお、アメリカでのキャッシュ決済率は非常に全体ボリュームの中では4~6%と低い値になっているが、アメリカでもキャッシュを使うことは多い。

下のグラフは2015年のものだが、1ドルから25ドル未満までの商品サービスの決済には、現金が多く使われていることがわかる。そして、その用途の半分以上は食物や日用品の買い物、レストランの食事などに費やされている。基本的には少額紙幣を持ち歩き、100ドル札のような高額紙幣を携帯することは少ない。

(出典:サンフランシスコ連邦準備銀行)

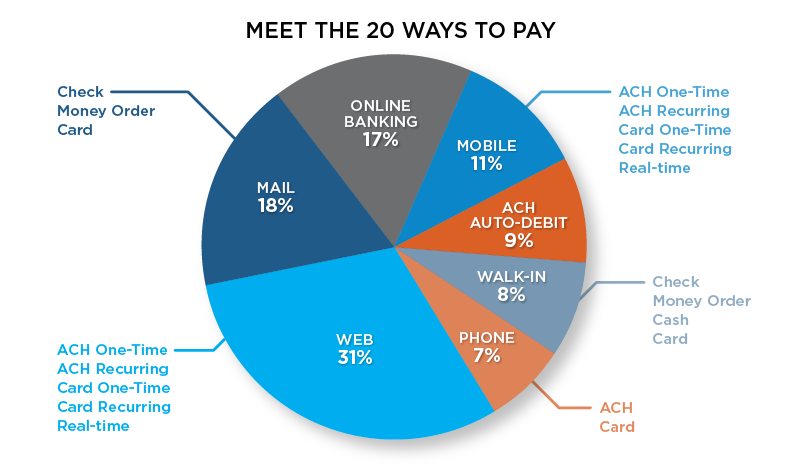

また、下の図はアメリカにおけるペイメント方式とその割合だ。全部で20パターンある。中国では特にモバイル決済の利用者が5億人を超え、大いに盛んであるが、アメリカは非常に多岐にわたっていることが分かる。

(出典:ACI Worldwide)

また、モバイルやWebによる決済の裏ではかなりACHが使われているようだ。

【次ページ】遅きに失した日本、決済文化を生むために必要な4つのポイント

金融業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR