- 会員限定

- 2019/10/24 06:40 掲載

SDGsで追い風「グリーンファイナンス」とは? 5年で発行15倍「グリーンボンド」も解説

環境問題にコミットしたグリーンプロジェクトに限定して資金を調達する「グリーンファイナンス」、その主役は債券の「グリーンボンド」だ。グリーンボンドの年間発行額は、世界では直近5年で15.3倍、国内でも直近2年で7.17倍という急成長をみせている。背景には地球温暖化を抑制するパリ協定の締結や、投資における「ESG」「SDGs(持続可能な開発目標)」の重視などの国際社会の大きな流れがある。さらに、すでに実績をあげている「グリーンフィンテック」も要注目だ。

(Photo/Getty Images)

グリーンファイナンス、グリーンボンドとは

グリーンファイナンスとは、環境問題にコミットした金融(ファイナンス)を指す言葉で、グリーンプロジェクトに限定して資金を調達する。グリーンプロジェクトの具体例としては、太陽光発電所の建設、工場のゼロ・エミッション(廃棄物ゼロ)化、省エネ製品を製造する設備投資、電気自動車などエコカーの開発、建築物の省エネ化、廃棄物処理プラントの建設、木を植えてCO2(二酸化炭素)を吸収させる植林活動や、そうした事業に対し金融機関が投融資を行うための原資まで幅広く含まれる。

日本では2013年、環境省によって「低炭素社会の創出」「生物多様性の保全」「循環型社会の形成」のための金融を推進する「一般社団法人グリーンファイナンス推進機構」が設立された。同機構は投資ファンド「グリーンファンド」の運用・出資と、1本上限5,000万円の補助金を交付することでグリーンボンドの発行支援を行っている。

グリーンボンドとは、グリーンプロジェクトに投資する目的で国や自治体が公債、民間企業が社債を発行する場合のその債券(ボンド)を意味する。

環境省は2017年に「グリーンボンド発行ガイドライン」を制定し、調達の目的がグリーンプロジェクトであるだけでなく、発行後の資金の確実な追跡・管理、情報開示による透明性の確保も求めている。その年を境に国内でもグリーンボンドの発行額が大きく増えている。

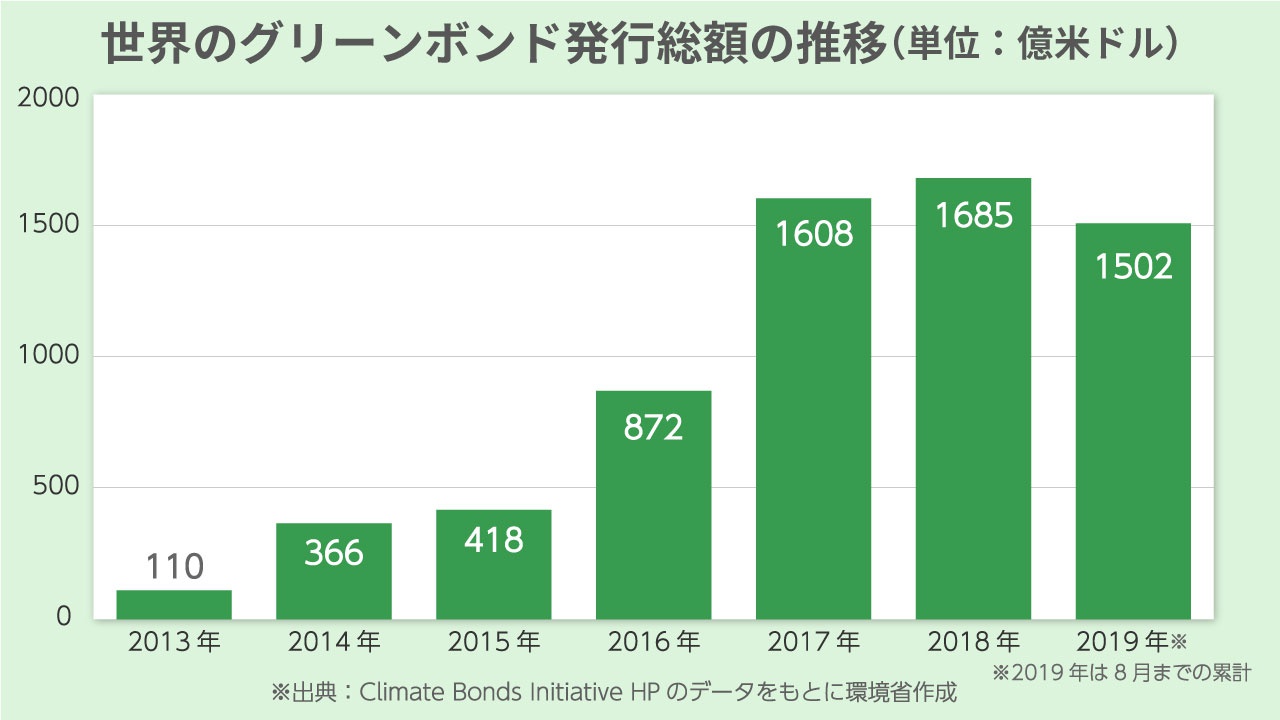

環境省は「グリーンボンド発行促進プラットフォーム」のウェブサイトを運営し、その国内外の発行実績やその内訳を公表している。それによると、世界のグリーンボンド発行総額は2013年には110億米ドルだったが、2018年は1685億米ドルで、5年で15.3倍という急成長をみせた。2019年も8月までに1502億米ドルが発行され、年間トータルで2018年を大きく超えることは確実だ。

(出典:Climate Bonds Initiative HPのデータをもとに環境省作成)

世界最大の発行国は中国だが、グリーンボンドは環境意識が高いヨーロッパが本場で、最初の発行体は2007年のEIB(欧州投資銀行)だった。ポーランド政府は2016年、フランス政府は2017年に「グリーン国債」を発行している。そのため通貨別ではユーロ建て債の発行が最も多く、2016年に初めて専用市場を設けたルクセンブルク証券取引所が最大の取引市場で、50%以上のシェアを有している。

グリーンボンドはどのように使われている?

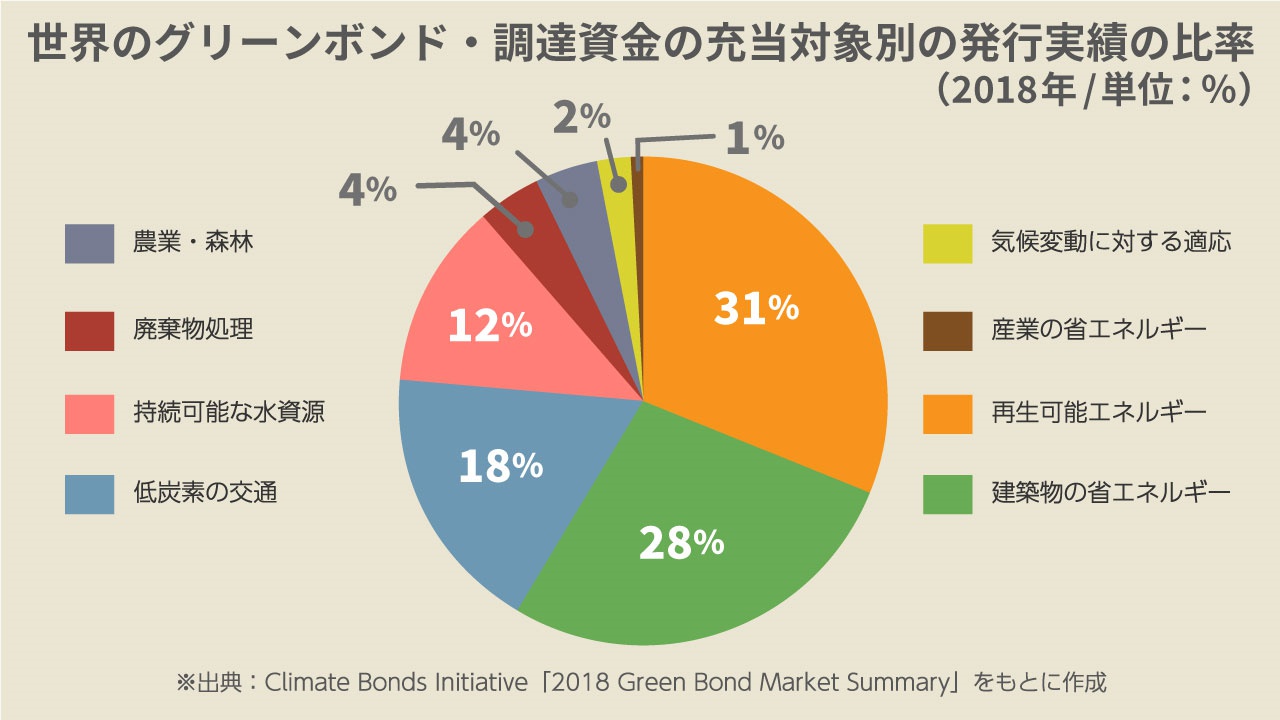

では、グリーンボンドで調達した資金はどのようなグリーンプロジェクトに使われるのだろうか。2018年の実績では、1位は太陽光発電など再生可能エネルギーで31%、2位は断熱性能の向上など建築物の省エネルギーで28%、3位は電気自動車の開発やモーダルシフトなど低炭素の交通で18%となっている。4位は持続可能な水資源、5位は廃棄物処理と農業・森林が並んでいる。

(出典:Climate Bonds Initiative「2018 Green Bond Market Summary」をもとに作成)

上位の再生可能エネルギー、ビルや住宅の省エネ性能の向上、エコカーやモーダルシフトは2015年のパリ協定の締結前から各国政府が環境政策の柱として後押ししてきたプロジェクトである。これらは補助金、制度融資、買取制度などの政策措置がつけられることが多い。

民間プロジェクトでも償還原資のキャッシュフローにそのような公的資金が入れば、出資者の立場で言えばデフォルト(返済不能)のリスクは小さくなる。発行体はグリーンボンドを低い金利で発行し、コストの安い資金を調達しやすくなるのだ。

債券の金利と価格はトレードオフ(片方が上がれば片方が下がる)の関係にあるので、プロジェクトが順調に推移すればその分、リスクは低下、金利も低下する。そして債券市場で取引されるグリーンボンドの売買価格は上昇して、保有する投資家に含み益をもたらす。

そうなれば、市場原理だけで論じてもグリーンボンドの新規発行市場、既発債市場への参加者は増える。投機筋などの短期の利ざや稼ぎを差し置いて、年金資金のような中・長期で保有する良質の安定資金が流入しやすくなるため、新規の発行額も発行件数も順調に増えていく。

関連記事

グリーンボンドが生み出す好循環

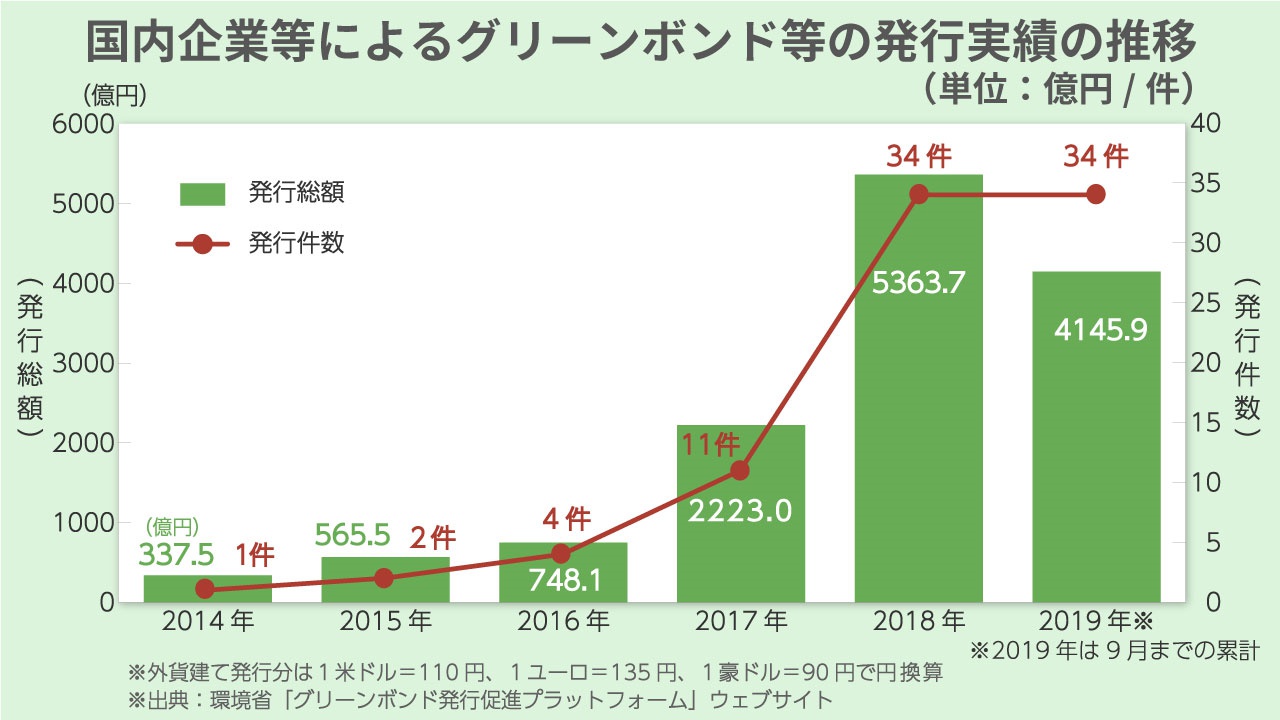

そんな好循環は、日本でも起きている。グリーンボンドの発行は2014年の日本政策投資銀行(DBJ)に始まり、2016年は三菱UFJフィナンシャル・グループ、野村総合研究所など4件で748.1億円だったが、2年後の2018年には東京都、日本郵船、丸井グループ、住友林業(転換社債)など34件で5363.7億円となった。2年間で、件数は8.5倍、金額は7.17倍の急拡大を遂げる結果となった。

(出典:環境省「グリーンボンド発行促進プラットフォーム」ウェブサイト)

国内格付機関がグリーンボンドを評価する「グリーン格付」も登場し、現状で日本は世界12位、アジアでは中国に次ぐ第2位の規模がある。2018年には関係する中央官庁、国際機関、金融機関、企業、機関投資家、シンクタンク、学識経験者、NGOなどからなる「グリーンファイナンスネットワークジャパン(GFNJ)」が設立された。

このように世界でも日本でも、グリーンボンドは債券市場において指折りの成長セグメントになっている。

【次ページ】ESG、SDGsの強い追い風。グリーンファイナンスは「グリーンフィンテック」へ向かう?

金融業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR