- 会員限定

- 2018/06/05 06:05 掲載

キャッシュレス決済の基本、「クレジット」「デビット」「プリペイド」はどう違う?

誰でもわかるフィンテック

「FinTech」とひと口に言っても、さまざまな分野があります。今回は、その中でも注目領域である「決済」、特に「キャッシュレス」に着目していきます。日本のキャッシュレス決済の中心であるクレジットカードの仕組みを解説し、さらに最近増えてきたデビットカード/プリペイドカードについても基礎・基本から確認します。

2009年に慶應義塾大学 理工学部 情報工学科を卒業後、人工知能や自然言語処理といった分野の研究開発を行うStudio Ousiaに入社。2011年にカンムを設立。自社サービスの運用、証券会社のWebサイト構築・アクセス解析、大手飲食チェーンのデータ解析等を行う。データ解析・拡張が得意。2013年から大手クレジットカード会社と提携し、「Card Linked Offer(CLO)」を運営。CLOは、クレジットカードデータを使ったターゲティングと、導入設備が一切不要なことが特徴のカード決済インフラを活用した店舗への送客手法で、既に200社近くの加盟店利用実績がある。2016年には、アプリから誰でも1分で作れるVisaプリペイドカード「バンドルカード」をリリースし、若年層を中心に約37万インストールとなっている(2018年1月現在)。

(© Rawpixel.com名 - Fotolia)

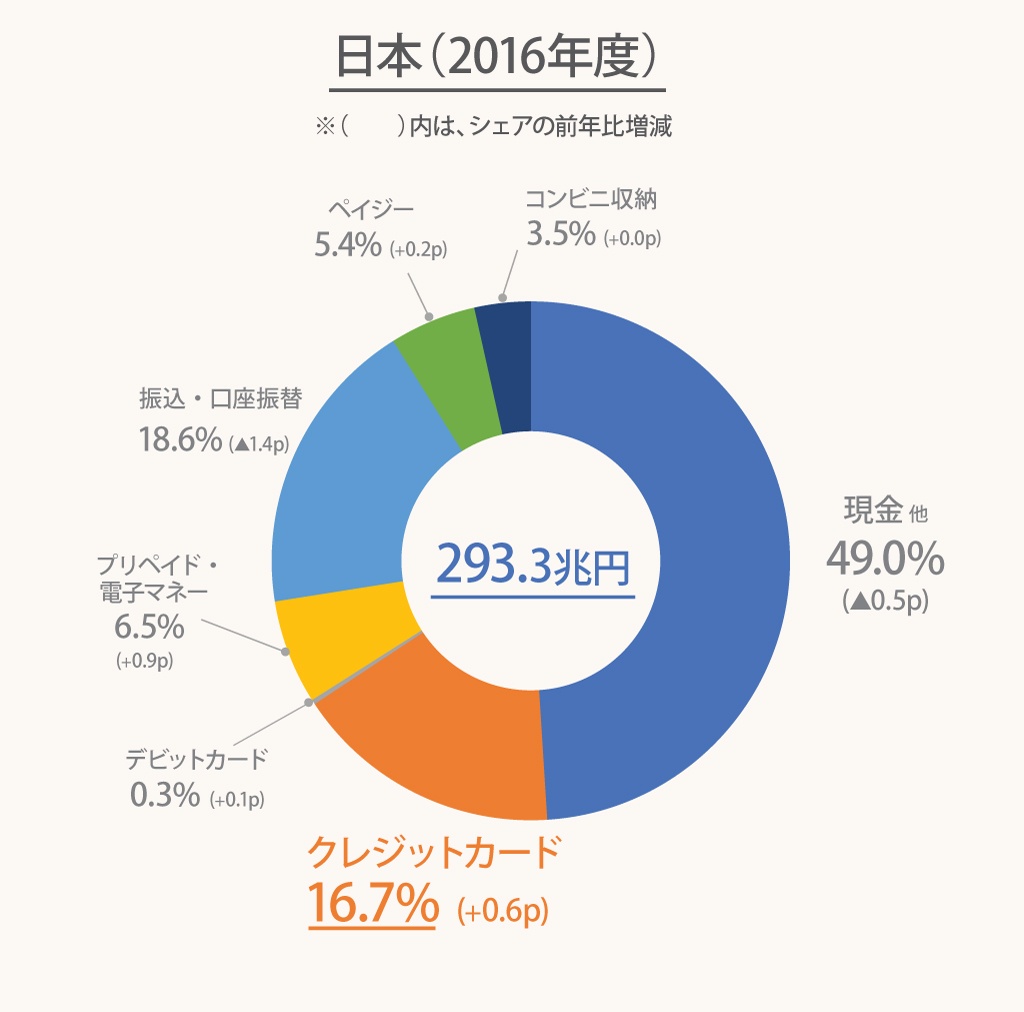

日本では現金決済が半分を占める

(図版:

クレディセゾン2017年度第2四半期 決算説明会資料をもとに作成)

クレディセゾン2017年度第2四半期 決算説明会資料をもとに作成)

しかし、国内の実情を見てみると、日本の個人消費は300兆円程あると言われていますが、その半分は現金で行われています。

クレジットカード、デビットカード、プリペイドカードを合わせたいわゆる「キャッシュレス決済」と呼ばれる決済手段は、合わせて23.5%になります(経産省のキャッシュレス決済とは定義が異なります)。

4月に経産省は、このキャッシュレス比率を大阪・関西万博が開催される2025年までに40%まで上げる、という目標を設定しています。将来的には世界最高水準の80%という数値目標を目指すと宣言しています。

クレジットカード決済の基本

関連記事

キャッシュレス決済の中で、最も大きな比率(16.7%)を締めているのが後払いの決済手段であるクレジットカードです。

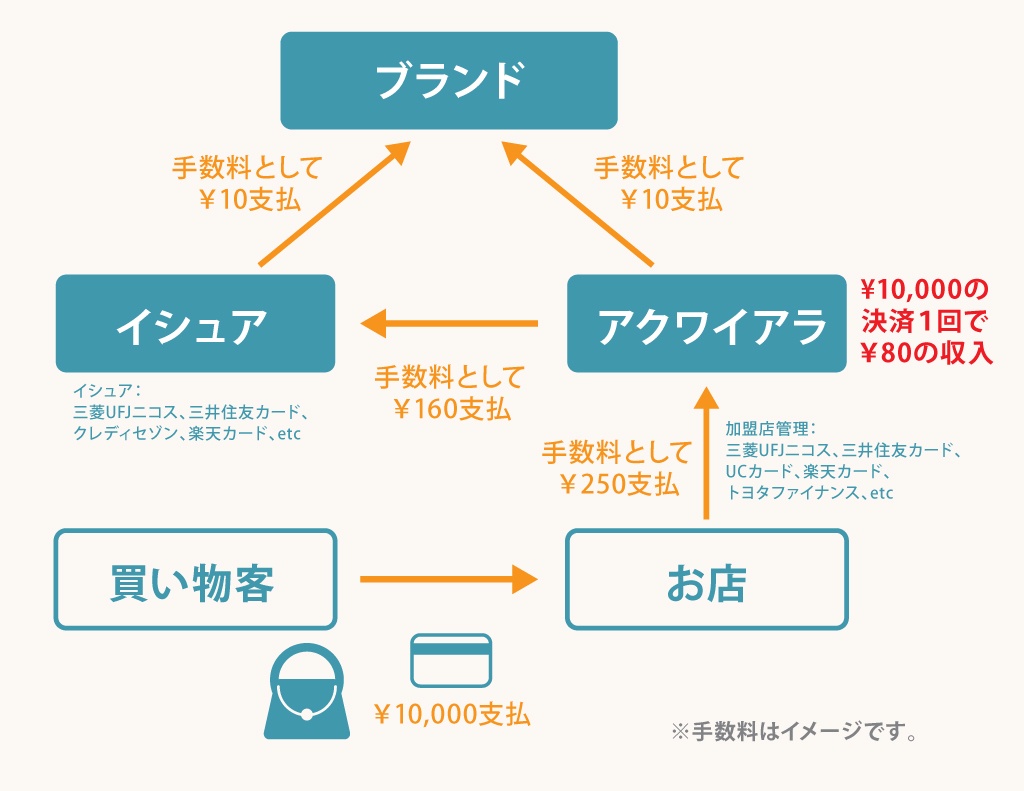

いわゆる「クレジットカード会社」は3種類に分類することができます。

1つ目が会員を開拓する「イシュア」、2つ目が加盟店を開拓する「アクワイアラ」、そして3つ目がそのネットワークを提供する「ブランド」になります。

イシュア:

会員向けにカードを発行する会社がイシュアです。クレジットカードの場合、会員の与信審査を行って、与信枠を設定します。

お店でクレジットカードを使うと、承認依頼伝票がアクワイアラを経由してイシュアに飛びます。イシュアは、決済金額が与信枠内の場合は、決済を承認します。代表的な企業は、三菱UFJニコス、三井住友カード、クレディセゾン、楽天カードなどです。

アクワイアラ:

クレジットカードが使えるお店を増やす会社がアクワイアラです。お店にVisaやJCBといったブランドのシールを貼る係です。

お店にあるカード決済端末を設置するのもアクワイアラで、その端末を使って、イシュアに決済承認依頼を行います。代表的な企業は、三菱UFJニコス、三井住友カード、UCカード、楽天カード、トヨタファイナンスなどです。なお、アクワイアラは、イシュア部門を持っていることがほとんどです。

ブランド:たとえば、楽天のWebサイトでVisaのセゾンカードを支払う場合、イシュアはクレディセゾン、アクワイアラは楽天カード、ブランドはVisaになります。海外で同じカードを使う場合、アクワイアラは現地のカード会社が担当します。

イシュアとアクワイアラに対して、国横断で決済ネットワークを提供しているのが、ブランドです。世界には100以上の国で膨大なイシュアとアクワイアラが存在しており、その間を統一した規格でつなげる役割を果たすのがブランドです。

原則「ブランド」といえば、国際的な存在で、Visa、マスターカード、JCB、アメリカン・エキスプレス、ダイナースあたりが日本でもなじみ深いブランドです。なお、JCBとアメリカン・エキスプレス、ダイナースに関しては、イシュアとアクワイアラも行っています。

こちらの図は、イシュア、アクワイアラ、ブランドの手数料分配の図です。客がお店で1万円の買い物をした場合の配分を表しています。各社、主にお店から得られる手数料を収益源にしていますが、そちらを役割に応じて分配しています。

(図版協力:HiCustomer)

客がお店に1万円を支払うと、その2.5%分の250円が手数料としてアクワイアラにわたります。その後、1万円の1.6%の160円がイシュアに分配されます。その後、イシュア、アクワイアラはブランドを利用したことに対し、手数料を10円ずつブランドに支払います。なお、これらの割合は状況によってまちまちですので、あくまで例と捉えてください。

なお、このクレジットカードの仕組みをベースに、ブランドはデビットカードやプリペイドカードも提供しています。

【次ページ】デビットカード/プリペイドカード決済の基本

金融業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR