- 会員限定

- 2020/04/01 06:10 掲載

自動車生産市場は新型コロナでどのような影響を受けるのか? 悲観的な2020年の行方

IHSマークイット Mark Fulthorpe氏らが解説

自動車業界の厳しさが、ますます加速している。2019年の自動車生産は米中の貿易戦争や環境問題に対する法規制の影響などで急減していたが、2020年も新型コロナウイルスの発生で悲観的な状況となってきた。IHSマークイットのビークル生産フォーキャスト ディレクター、Mark Fulthorpe氏らが、新型コロナウイルスの影響を踏まえながら「自動車の世界生産展望」をテーマについて解説した。

ビークル生産フォーキャスト ディレクター

Mark Fulthorpe氏

※本記事は2020年2月25日開催「IHS Markit Automotive Spring Client Briefing 2020 - Tokyo」の講演をもとに最新動向を交えつつ再構成したものです。今回の新型コロナウイルスの影響によりIHSマークイットの予測も一部、修正が入る可能性があります。

エンジン生産重要拠点3位の湖北省の影響で、中国パワトレは大打撃

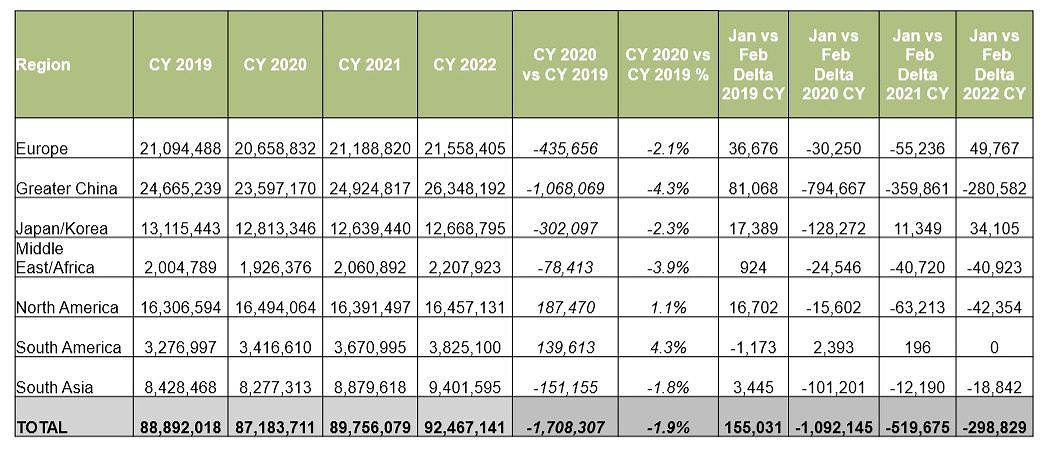

昨年は貿易・流動性・法規制など、変化する市況への適応に自動車メーカーが苦闘し、自動車生産台数も9417万台(2018年)から8889万台(2019年)へと2年連続で、かなり減産した年だった。Mark氏は「さまざまな課題を抱えながらも、2020年は規制緩和と貿易環境の安定によって、回復の見込みもあり得たのですが、ここに来て新型コロナウイルスの発生が追い打ちをかける形になりました」と先行きを危ぶむ。

そこでMark氏は、2020年2月時点での新型コロナウイルスへの各地域での影響を分析した。

影響が大きい地域は-4.3%の中国が2466万台から2397万台、-3.9%の中東/アフリカが2004万台から1926万台、-2.9%の欧州が2109万台から2065万台、そして-2.3%の日本/韓国が1311万台から1281万台へと、いずれも減産される見込みだ。

またIHSマークイット シニアアナリストの王 珊氏は、気になる中国のパワートレイン(クラッチ、トランスミッション、ドライブシャフトなど)のサプライチェーンに対する影響について厳しい見通しを示した。

中国では、新型コロナウイルスの感染抑制に向け、春節(1月25日)後から各社が操業をストップした。ようやく2月17日からFAWグループ(FAWVWとFAW-Toyotaを含む)、GAC-Toyota、Brilliance-BMWといったメーカーの一部で操業が再開。これによりIHSマークイットでは、OEMメーカーの稼働日の減少を考慮し、Q1予測を50%以上も下方修正した。

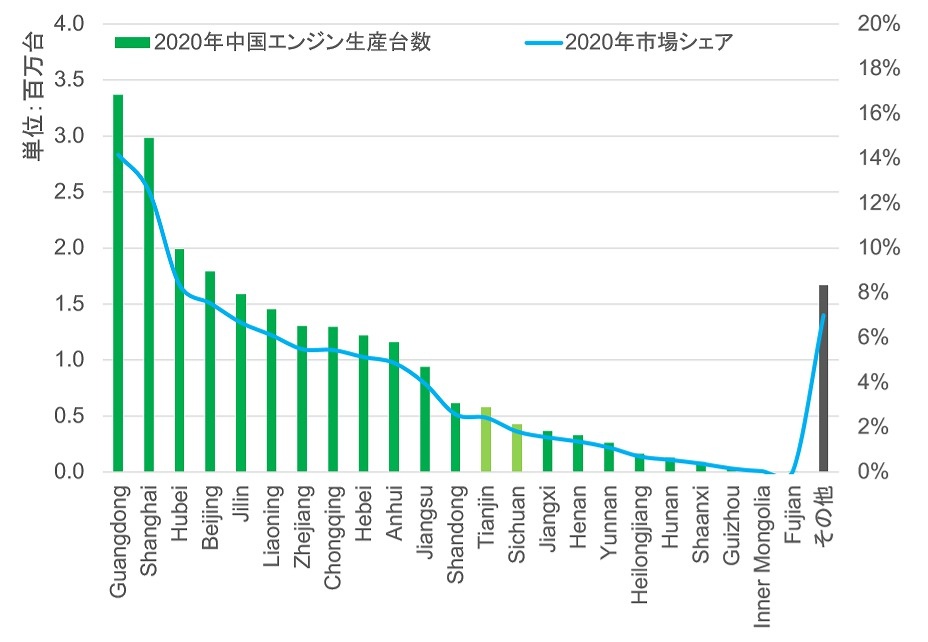

年間100万台以上の自動車を生産する中国の20省で、製造量にして全体の80%が生産されているが、2月下旬になってもオフラインだったという。湖北省にある東風汽車有限公司(Dongfeng-Honda、Dongfeng-Renault、Dongfeng-Nissan)は、今回の新型ウイルスで最大の被害を受けた。

実際にエンジン生産の最重要拠点が被害を受けている点も痛い。影響地域の全集団のエンジン生産台数は、中国エンジン生産総数の約93%(2020年)に相当する。上位5省(広州、上海、湖北、北京、吉林)だけで、中国全体のエンジンのシェア約50%を支えており、その第3位が湖北省だ。

王氏によれば 「一方、湖北省はトランスミッションについて重要拠点ではなく、エンジンほどインパクトは与えないと見ています。ただし国内生産がほとんどのエンジンとは違い、トランスミッションは23%が輸入品。交通や物流網が不完全な状況では影響が出るでしょう」と警鐘を鳴らす。

原需要は減少傾向の低成長時代に応じた成長機会をうかがう

続いてMark氏は、2030年までの長期的な世界成長の予測についても紹介した。全体の成長率は鈍化する傾向で、最終的に1%ぐらいまで落ちるという。そのためOEMメーカーとサプライヤーは、低成長時代に応じた成長機会をうかがう必要がある。「成熟市場の需要は徐々に減少していきます。そこで持続的成長のための機会をとらえなければなりません。たとえ上げ潮でも、すべての船が浮かぶわけではありません。トレンドとしては、よりクリーンで安全な自動車が義務付けられ、値ごろ感が弱まるでしょう。またカー・シェアリング所有と、サービスとしてのモビリティが拡大します。中国の販売は3000万台水準を上回りますが、 長期的には成熟化する方向です」(Mark氏)

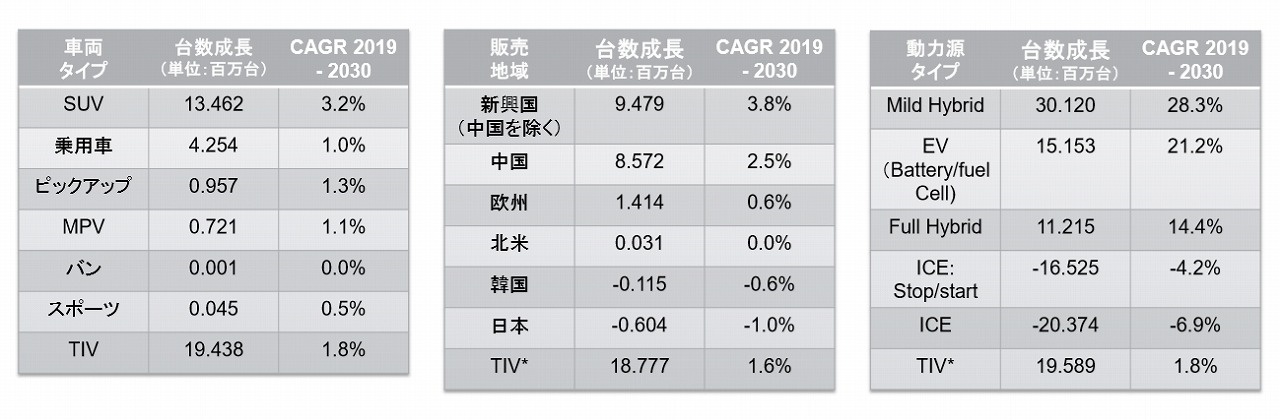

需要は減少傾向にあるものの、まだ成長機会は存在するため、メーカーの量産ブランドは、プレミアムとニッチな市場を分けて考えて、持続的な成長を支える機会創出への取り組みを進めほうが良い。そこでMark氏は、車両/販売地域/動力型による年平均成長率についても提示した。

たとえば2030年までのCAGRは、車両で見るとSUVが3.2%増、乗用車が1.0%増、ピックアップが1.3%増になると予想。販売地域別には新興国(中国を除く)が3.8%増、中国が2.5%増、欧州が0.6%増。また動力型でみると、MHEVが28.3%増、 EVは21.2%、フルHEVは14.4%増だ。それぞれの台数は以下の図を参照していただきたい。

【次ページ】低成長時代の挑戦、FCA-PSA合併やFord-VWの連携拡大

製造業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

製造業界の関連コンテンツ

あなたの投稿

PR

PR

PR