- 会員限定

- 2016/04/01 07:00 掲載

ビール大手4社の決算を比較 法改正・市場縮小に立ち向かうアサヒのIT戦略とは

花見シーズン、宴会で欠かせない飲み物といえばビールである。直近で発表された国内大手ビール4社の決算をみると、サントリーホールディングス(以下、サントリー)、キリンホールディングス(以下、キリン)、アサヒグループホールディングス(以下、アサヒ)の3社は売上高・営業利益をともに伸ばし、サッポロホールディングス(以下、サッポロ)は売上高は伸びたものの営業利益が減益となった。ビール離れや酒税法改正などによって先行きが不安定なビール業界において、各社は様々な取り組み、とりわけIT戦略に力を入れている。中長期的視野をもって進められているアサヒのIT戦略とはどのようなものであり、またどのような効果をもたらしつつあるのだろうか。

フリーライター。1989年生まれ。大学在学中から雑誌での執筆を始め、卒業後フリーランスライターになる。雑誌での連載、書籍のゴーストライター、Webでの執筆を多数こなし、実績を積んでいる。株式投資にも取り組んでおり、企業研究も精力的に行っている。得意分野は資産運用、企業分析、映画、ガーデニングなど。発達障害を抱えており、日々発達障害者としての可能性を模索している。

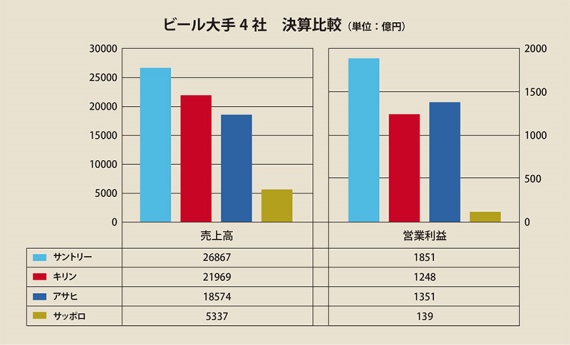

ビール大手決算比較。3社で営業利益増益だが・・・

国内ビールメーカー大手4社の決算発表が出そろった。サントリーは売上高2兆6867億円で営業利益は1851億円(前年比9.4%増)、キリンは売上高2兆1969億円で営業利益は1248億円(前年比8.9%増)、アサヒは売上高1兆8574億円で営業利益は1351億円(前年比5.3%増)、サッポロは売上高5337億円で営業利益は139億円(前年比5.3%減)となった。

グループの売上高で見ると以上の通りだが、ビール類(ビール・発泡酒・新ジャンル)だけでシェアを比較すると1位はアサヒ、2位はキリン、3位はサントリー、4位はサッポロとなる。それぞれブランドとしてのビールを持っており、アサヒは「スーパードライ」、キリンは「一番搾り」、サントリーは「ザ・プレミアム・モルツ」、サッポロは「エビス」が人気である。

各社のビール類の売上高構成比には、それぞれ特徴がある。サントリーは新ジャンルが60%以上を占め、残りの大部分はビールで発泡酒はほとんどない。キリンはそれぞれが30~40%の割合。アサヒはビールが60%以上、新ジャンルが20%以上、残りが発泡酒。サッポロはビールが50%程度、新ジャンルが40%弱、残りが発泡酒というあんばいである。なお、ビールではアサヒが国内シェア5割と圧倒的であり、発泡酒ではキリンが圧倒的なシェアを誇る。

このほか、近年売上が伸びているノンアルコールビールは、ビール市場における数少ない成長カテゴリーであり、酒税がかからないため利益率がビールの約2倍にもなる。こちらはサントリーの「オールフリー」とアサヒの「ドライゼロ」がシェアを二分している。激しいシェア争いが繰り広げられている。

このカテゴリーは「ドル箱」であるだけにメーカー間での問題もある。アサヒの「ドライゼロ」の製法が、サントリーのノンアルコールビール「オールフリー」の製造特許を侵害しているとして裁判も起こった。なおこの裁判は2015年10月、サントリーの特許は既存製品から容易に発明できるもので進歩性がないとして、サントリーの訴えは東京地裁に退けられている。

生き残りをかけたビールの新商品開発

関連記事

昨今、ビール離れによって、ビール市場は年々縮小している。2014年のビール類の市場規模は約540万キロリットルとなっており、ピークであった1994年の市場規模と比較すると4分の3程度にまで縮小した。この流れを受けて、各ビールメーカーは糖質ゼロ、プリン体ゼロなどといった健康志向の商品や、高品質のクラフトビールなどの商品で生き残りを模索している。

もっとも、商品開発が著しいビール業界ではあるが、中長期的には酒税法改正がこの流れを変えていく可能性がある。2016年度の税制改正作業が検討されており、その中でビールの税率を引き下げつつ発泡酒と新ジャンルの税率を引き上げ、将来的に税率を一本化することが見据えられている。改正によってビール類の間で価格差が埋まれば、これまでのように発泡酒や新ジャンルの特徴である「安さ」がなくなってしまうため、発泡酒や新ジャンルの売り上げ構成率が高めのキリンやサントリーは苦戦を強いられることになるだろう。

アサヒが取り組んだ「3Gプロジェクト」とは

現在のビール業界は、以上のような逆風吹きすさぶ状況である。この流れに対抗するために、各社で様々な取り組みが行われているが、中でもIT戦略が重要視されている。今回取り上げるのがアサヒの戦略だ。アサヒの主力製品は「スーパードライ」であり、1990年代前半までのアサヒビールでは、売り上げのほとんどをスーパードライが占めていた。また、当時は酒類小売業免許の関係から販売チャネルも限定されていたため、商品カテゴリはほぼ缶・瓶・樽の3種のスーパードライを把握していればよかった。全部門でスーパードライの出荷数を把握していればよく、データ分析は容易だったのである。

しかし、酒類小売業免許の規制緩和によって販売店がスーパーやコンビニなどに広がって販売チャネルが多様化し、また発泡酒や第三のビールの開発、ニッカウヰスキーやエノテカの買収などによって取り扱う商品も急増した。当然、出荷数の把握は容易ではなくなり、酒の種類によって税率や利益率が異なることから、営業方針や経営管理などがどんどん複雑化していった。

【次ページ】アサヒの基幹システム刷新からデジタル戦略まで

IT戦略・IT投資・DXのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

IT戦略・IT投資・DXの関連コンテンツ

あなたの投稿

PR

PR

PR