- 会員限定

- 2016/10/12 掲載

ベビー用品のピジョン「国内絶好調」にみる、「爆買い終了」への大いなる誤解

ベビー用品大手ピジョンの国内事業が好調だ。2017年1月期の上期決算では、円高に苦しんだ海外事業に対し、国内事業は前年同期比で15%も売上を伸ばした。少子化でシュリンク(収縮)しているはず国内市場だが、売上高、利益、利益率ともに大きく改善したのである。その原動力になったのが「インバウンド」だ。百貨店の大量閉鎖で「爆買い終了」との声も聞こえてくるが、そこには「大いなる誤解」がある。

(写真:ピジョン提供)

円高で際立つ国内事業の好調ぶり

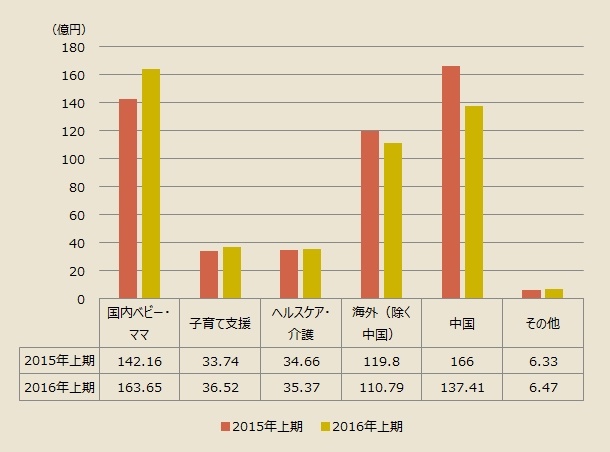

哺乳瓶などベビー用品メーカーのピジョンの2017年1月期の2~7月期決算によると、中間期の業績は売上高0.5%減、営業利益0.6%増、経常利益2.6%減、四半期純利益5.0%増だった。経常利益を除けば増収増益の見通しを維持し、当期純利益は7期連続で過去最高益を更新する見込みである。海外事業、中国事業の収益は、為替差損など円高による悪影響が出た。中間期の「海外事業」(中国を除く)の売上高は前年同期比で7.5%減、利益は1.5%減。「中国事業」の売上高は代理店制度の変更に伴う一時的な反動減もあり、17.2%減、利益は21.2%減だった。

一方、売上が為替の影響を受けない国内の事業は非常に好調で、それが当期純利益で過去最高益更新を見込みにつながっている。

哺乳瓶や乳首、スキンケア、ベビーカーなど主力の「国内ベビー・ママ事業」は売上高15.1%増、利益39.9%増、全国188ヵ所の保育施設「ピジョンハーツ」など「子育て支援事業」は売上高8.2%増、利益13.9%増、介護用品など「ヘルスケア・介護事業」は売上高2.1%増、利益133.3%増で、3事業とも利益が2~3ケタの大幅な伸びを記録している。

ピジョンの中間期の国内と海外の事業比率は、売上高ベースでは49.37%対50.63%でほぼ拮抗しているが、利益ベースでは36.61%対63.39%。もともと海外のほうが収益力が高い傾向があった。

しかし、国内の「国内ベビー・ママ事業」の売上高利益率は、2013年2~7月期は13.0%だったが、3年が経過した2016年2~7月期は19.6%まで伸びている。中国を除く海外事業の23.3%に近づいており、伸びが続いてきた海外の業績が為替の変動などで頭打ちになっても、国内で利益をしっかり確保できる体質ができつつあることを示している。

ではなぜ、総人口が減少に転じ、少子化でシュリンク(収縮)し続けているはずの国内市場での利益率が2割に迫るほど改善したのか? その最大の理由が「インバウンド」である。

「爆買い終了」ではなかった

今年4月以降、中国政府は海外で購入したものに対する関税を大幅に引き上げた。さらに、一時1ドル100円を割るなど円高が進行。三越伊勢丹HDの4~6月期の営業利益はほぼ半減し、百貨店は「大量閉鎖」に追い込まれた。そのため、メディアでは「爆買い」や「インバウンド」は終了してしまったといった論調が目立つ。しかし、中国政府が関税を引き上げたのは、高級腕時計、酒、化粧品など、いわば嗜好品のみ。また、JNTOの調査によれば、訪日外客数は8月も前年同期比12.8%増で、1~8月でみれば24.7%も伸びている。中国人観光客だけでみても、8月単月は14.5%、1~8月でみれば34.0%も伸びている。

一方、ピジョンの主力商品は、哺乳関連用品、離乳関連用品などで、関税引き上げの影響は受けない。実際、同社のインバウンド関連の売上は2015年度上期が9億円、下期が11億円だったのに対して、2016年度は上期だけですでに24億円に達した。ピジョンの広報担当者は「去年もインバウンドはあったが、今年に入ってさらに加速した」という。

なお、同社の場合、インバウンドには利益率を押し上げる効果もある。海外の観光客は積極的な広告宣伝費をかけなくても店舗に行けば購入してくれるからだ。これにより、セグメント利益が改善した。

もちろん、インバウンドの恩恵を直接受けられるのは、海外でのブランド構築に成功しているから。中でもピジョンの中国、台湾、タイにおける哺乳瓶の売り上げシェアは高く、一部では5割を超える。こうした海外での認知度の高さが「おみやげ買い」につながっている可能性は高い。

インバウンド以外の要素もある。商品の値上げだ。今年の3月、哺乳瓶乳首を10%ほど値上げをした。店頭にあまりない状態で値上げをしたため、一時的に初期出荷が増えた面がある。同商品はピジョンの主力商品のため、収益性が高く、こちらは粗利率を押し上げる要因になった。

【次ページ】中国事業の今後の見通しは?

流通・小売業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR