- 会員限定

- 2017/10/31 06:10 掲載

進む自動車業界の「CASE」化、日本が取り組むべき3つの方向性とは

前編で紹介したとおり、自動車業界全体が「CASE」(Connected、Autonomous、Shared、Electric)化すると、最終的にバリューチェーン(以下、VC)のなかでも、川下プレイヤーの付加価値が大きくなり、モビリティ・ライフシーンでの新サービスの提供がポイントになってくる。デロイトトーマツ コンサルティングのマネジャー、阿部 健太郎氏は、「そういう点では、多くのOEMプレイヤーにとって、川下への展開は付加価値を獲得するための最後のフロンティアになるだろう」とし、その重要性について強調する。では、日本の自動車産業界を救うための決定打には、一体どんな施策があるのだろうか。

(© chombosan – Fotolia)

前編はこちら(この記事は後編です)

クルマ・ヒトの両輪モデルとIoT/コネクテッド化で川下の新サービスを創出せよ

マネジャー

阿部 健太郎 氏

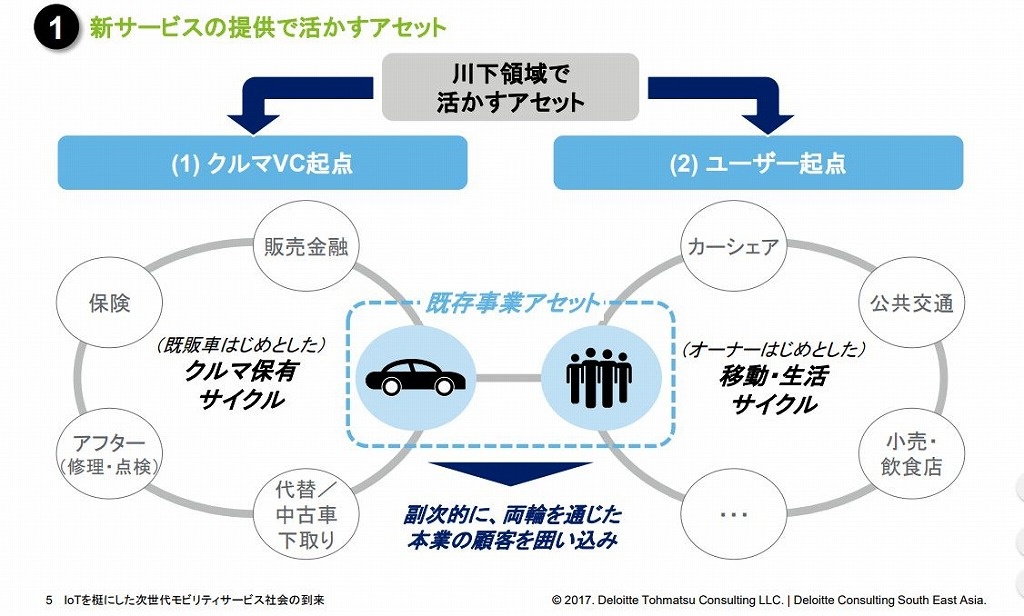

阿部氏は「川下の新サービスでは、既存アセットを起点としたクルマ・ヒトVCの両輪モデルが基本になり、トレンドとしてコネクテッド化(IoT)は短中期的なキーワードになるだろう」と予想する。

まず自動車プレイヤーは、クルマVC起点のアセットとして、ディーラーからクルマの販売金融、保険、保守・点検・修理、代替・中古下取りといった一連の幅広い保有サイクルで接点を持つことになる。一方でユーザー起点のVCでは、カーシェアリングや公共交通などの移動・生活サイクルがある。これら両方のサービスを通じて、本業の顧客を囲い込むという戦略だ。

(出典:デロイト トーマツ コンサルティング提供資料)

「クルマVC起点のサービスが日本で求められる背景には、自動車の保有台数が減少することが挙げられる。一方でユーザー起点のサービス展開に着目する理由は、インフラが急速に老朽化し、既設インフラへの投資が莫大になるからだ。すると新規の大量輸送インフラへの投資余力に限界が出る。また人口が減り、移動スタイルも多様化し、個々の最適な移動手段も求められる。従来の公共交通以外で移動を支える手段が必要だ」(阿部氏)

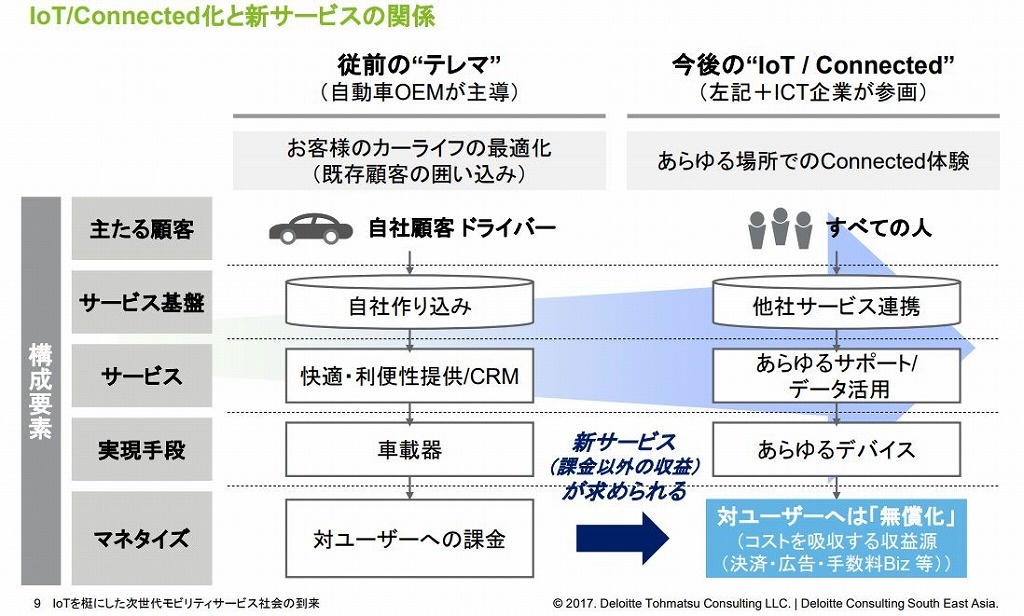

もうひとつ、トレンドとしてCASEのなかで注目されるコネクテッド化(IoT)は、どう活用できるのか。デロイトは2025年までに新車販売の90%がコネクテッド化されると見ており、日本でもCASEの中では最初にコネクテッド化の活用が基軸になる見込みだ。あらゆるものがクルマとつながり、ICT産業などと新しい価値を創出できるコネクテッド化のインパクトはいっそう大きくなるはずだ。

「いま自動車OEMプレイヤーが主導するテレマティクスは、ユーザーに対して課金するコネクテッド・サービスだ。しかし新サービスをつくるにあたり、単純にユーザーからお金を取る世界ではなくなるかもしれない。グーグルのように、ユーザーに課金せず、広告・決済・手数料など、別のところで収益化するという流れだ。そのため新サービスでは、マネタイズまでをしっかりと考慮したモデル設計が重要」(阿部氏)

(出典:デロイト トーマツ コンサルティング提供資料)

【次ページ】モビリティ革命によって、自動車業界に構造変化が起こる

製造業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

製造業界の関連コンテンツ

あなたの投稿

PR

PR

PR