- 会員限定

- 2017/12/29 掲載

「地震補償保険」への加入が静かに増加、地震保険と何が違うのか

内閣府の試算によると、首都直下地震や南海トラフ巨大地震は「阪神・淡路大震災」や「東日本大震災」とはケタ違いの人的・物的被害をもたらすという。こうした大規模災害でなくとも「地震大国日本」において、個人がすみやかに生活を再建するための保険、企業が事業をスムーズに継続するための保険「地震補償保険」が加入件数を大きく伸ばしている。地震補償保険は、建物の再建が主目的の従来の「地震保険」とは違い、地震の被災リスクから生活や事業を守ることに力点が置かれている。

(© e-na-se – Fotolia)

「首都直下」「南海トラフ」恐怖の被害試算

関連記事

2万2000名余りの死者・行方不明者を出した2011年3月の東日本大震災の記憶も生々しい中、2016年4月には熊本地震が発生し、死者は250名を超えた。平成になってから最大震度7の地震は、1995年1月の阪神・淡路大震災、2004年10月の新潟県中越地震を含めて4回を数える。

次に起きる最大震度7の候補で、今後30年以内に発生する確率が70%ある(内閣府試算)と恐れられているのが、関東大震災クラスの「首都直下地震」と、東海地方から九州にかけての太平洋近海で発生する「南海トラフ巨大地震」である。

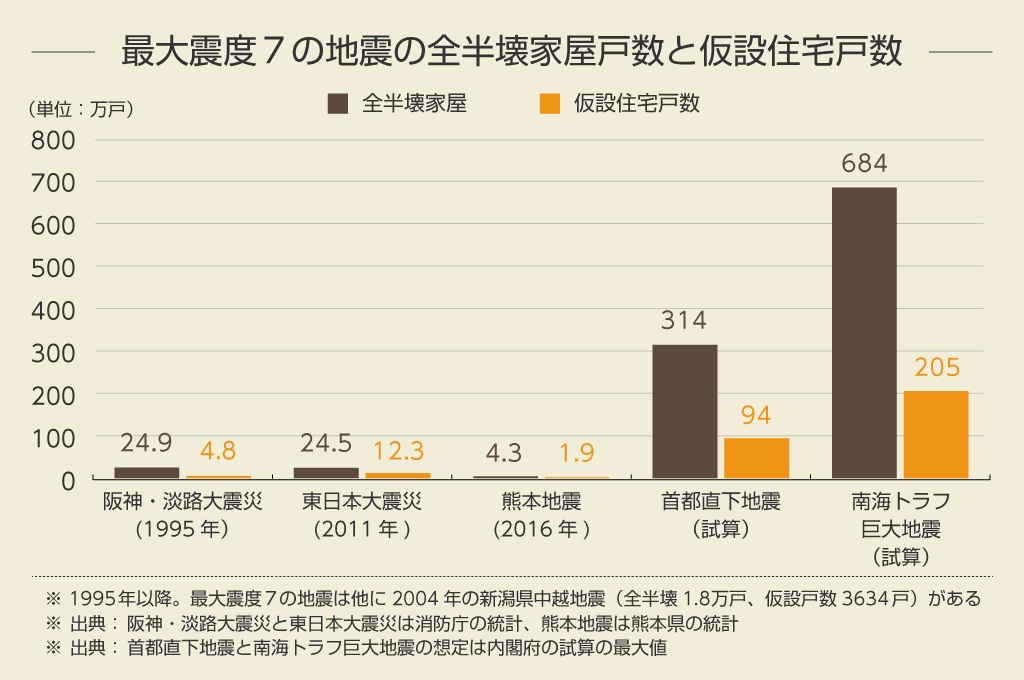

政府もこの2つの地震は特に警戒しており、内閣府では首都直下地震の死者・行方不明者は最大2.3万人、家屋の全半壊最大314万戸、南海トラフ巨大地震の死者・行方不明者は最大32.3万人、家屋の全半壊最大684万戸と試算している。

住めなくなるか、住むのが危険になる全半壊家屋は、阪神・淡路大震災では24.9万戸、新潟県中越地震では1.8万戸、東日本大震災では24.5万戸、熊本地震では4.3万戸だった。

それが首都直下地震では最大314万戸、南海トラフ巨大地震では最大684万戸と、ケタ違いの被害が発生する想定になっている。首都圏、中京圏、関西圏の人口密集地帯が大地震に襲われると、被害はそれだけ深刻になる。

揺れによる建物の破壊や火災、地割れや山崩れ、大津波などの猛威から逃げ切って命が助かっても、その後には「被災者」や「被災企業」としての厳しい日々が待っている。

全半壊で自宅に住めなくなった被災者はまず避難所に身を寄せ、親戚などを頼って遠方に住まいを求めるか、仮設住宅が用意されたらそこに移る。地震後に仮設住宅が建てられた戸数は阪神・淡路大震災では4.8万戸、新潟県中越地震では3634戸、東日本大震災では12.3万戸、熊本地震では1.9万戸だったが、首都直下地震では最大94万戸、南海トラフ巨大地震では最大205万戸と、これもまたケタ違いの数が想定されている。

政府は、空き地に建てるプレハブや木造の「建設型」仮設住宅だけでなく、空き家やアパート・マンションの空き部屋を自治体が借りて提供する「借り上げ型」「みなし仮設」の確保や、損壊した自宅を早急に補修して住めるようにすることも目指している。

肉体的にも精神的にも厳しい学校の体育館での雑魚寝や、自家用車やバスの車中泊は、できるだけ早く解消したいという考えだ。

地震補償保険「リスタ」が伸びている理由

大震災発生から時間がたち、電気や水道などのライフラインが復旧して避難所から自宅に戻った被災者も、戻れなかった被災者も、震災前の生活を再建しなければならない。それには、生活必需品の購入費用や仮住まい費用など当座の資金が必要になる。「善意の援助物資や義援金にいつまでも頼るわけにはいかない」というのが、被災者の偽らざる気持ちだろう。しかし、火災保険(火災共済)とセットで契約するタイプの従来の地震保険は「建物の再建」に主眼が置かれ、被災者の「生活の再建」に関しては物足りないものだった。

地震で被災すると、住居の被害額を査定する「査定人」が現地に入って調査し、その結果が出てから支払われるというスケジュールで、日数がかかる。本体の火災保険のほうで支払われる災害の「見舞金」も、罹災証明書があれば支払われるケース、査定を受けた後でないと支払われないケースなど、契約内容によってまちまちである。

熊本地震では、2016年6月の日本損害保険協会の発表によると、業界全体で地震保険の保険請求が24万4000件を超え、保険金支払総額は3,285億円を超えた。請求があれば現況の確認だけで現場責任者の判断で保険金を仮払いした保険会社、保険代理店と応援職員が避難所まで訪ねて契約者に請求を促していた保険会社もある一方、「査定の結果が出るまでお待ちください」と仮払いすらしなかった保険会社もあり、対応が分かれていた。悪い噂はSNSを通じて、すぐ広がった。

その一方で、地震発生後に市区町村が調査・発行する罹災証明書があれば、直ちに保険金の仮払いではなく正式な支払いを行っていた保険もあった。

「リスタ(Resta/地震被災者のための生活再建費用保険)」がそれで、銀行を通じて住宅ローンの契約者が加入する「ミニリスタ(Mini Resta/地震被災者のための生活支援費用保険)」とともに「地震補償保険」と呼ばれるタイプである。

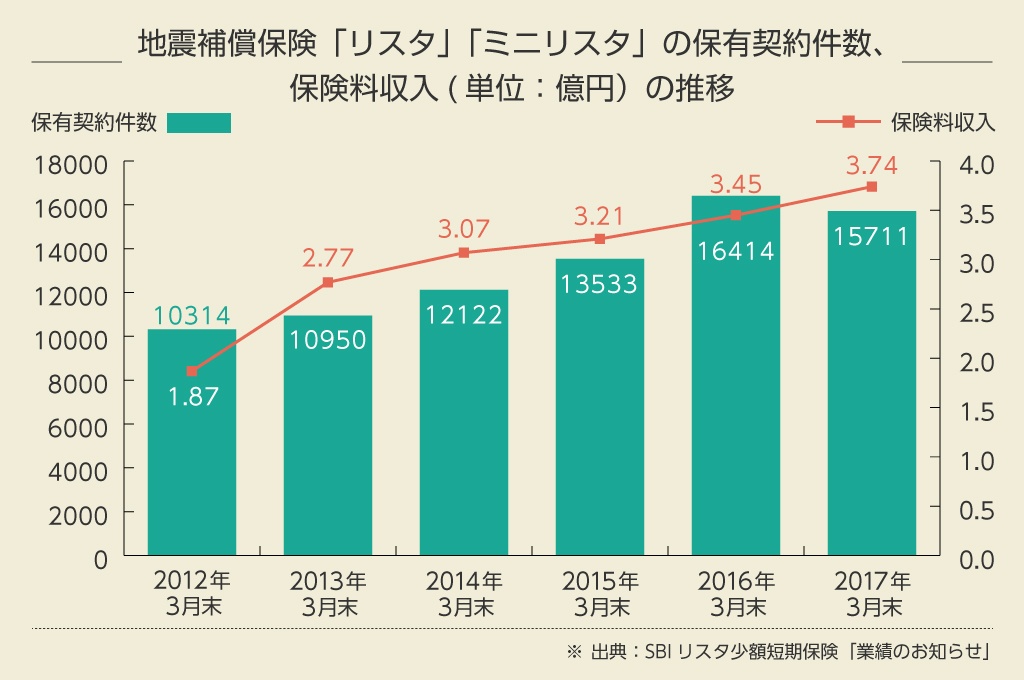

知名度がまだ低く、全国の加入件数が2016年3月末で1万6414件だったので、熊本地震での支払い実績はリスタが7件 549.8万円、ミニリスタが4件 20万円にとどまっている。リスタの支払いは1件あたり平均78.5万円だったが、それでも震災直後の被災者にとっては、当座の生活費が助かるありがたいお金だったことだろう。

「リスタ」と従来の地震保険では大きな違いがある。まず火災保険(火災共済)とセットではなく単独で加入するということ。世帯人数によって保険料、保険金が変わり、保険料は単身世帯で月1,210円から。全壊の場合、保険金は300万円から、5人以上世帯で最大900万円まで保障する。

査定はなく、市区町村発行の罹災証明書に書かれた「全壊、大規模半壊、半壊」の区別によって保険金を支払う。ただし「一部損壊」は対象外。所得税、住民税の地震保険料控除は受けられない。

「リスタ」は2006年12月、日本震災パートナーズ(当時)が取り扱いを開始した。2008年8月に「ミニリスタ」が加わり、2012年3月に日本震災パートナーズはSBIグループの傘下に入り、現在は改称したSBIリスタ少額短期保険が取り扱っている。

「リスタ」と「ミニリスタ」を合わせた保有契約件数は、東日本大震災翌年の2012年3月末は1万314件だったが、2016年3月末は1万6414件で、4年で59.1%伸びた。2017年3月末は1万5711件に減少したが、これは営業施策の変更で「ミニリスタ」の取り扱いが縮小したためで、「リスタ」のみでは保有契約件数は前年比12.5%伸びている。

保険料収入は2012年3月末の1.87億円から2017年3月末の3.74億円へ、5年でちょうど2倍になった。「リスタ」は保有契約件数も保険料収入も2ケタ成長を続けている。

たいした宣伝をしなくても「リスタ」がこのように伸びているのは、個人レベルの「震災への備え」「被災した時の生活再建」への関心の高まりを反映しているのだろう。

【次ページ】大震災の国家経済への悪影響は戦争の2倍?

災害対策(DR)・事業継続(BCP)のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

災害対策(DR)・事業継続(BCP)の関連コンテンツ

あなたの投稿

PR

PR

PR