- 会員限定

- 2019/09/30 掲載

【種類を図解】スマートペイメントとは?キャッシュレスと何が違う?メリットは何?

以前執筆した「FinTech(フィンテック)を基礎から解説、押さえておくべき11分野とは」は、大変好評をいただきました。今回はその中の1分野である「スマートペイメント」を解説します。この分野では、QRコード決済が大きな話題になっていますが、あらためてその全ぼうを見ていきましょう。

2009年に慶應義塾大学 理工学部 情報工学科を卒業後、人工知能や自然言語処理といった分野の研究開発を行うStudio Ousiaに入社。2011年にカンムを設立。自社サービスの運用、証券会社のWebサイト構築・アクセス解析、大手飲食チェーンのデータ解析等を行う。データ解析・拡張が得意。2013年から大手クレジットカード会社と提携し、「Card Linked Offer(CLO)」を運営。CLOは、クレジットカードデータを使ったターゲティングと、導入設備が一切不要なことが特徴のカード決済インフラを活用した店舗への送客手法で、既に200社近くの加盟店利用実績がある。2016年には、アプリから誰でも1分で作れるVisaプリペイドカード「バンドルカード」をリリースし、若年層を中心に約37万インストールとなっている(2018年1月現在)。

(Photo/Getty Images)

「スマートペイメント」と「キャッシュレス決済」の違い

前回、スマートペイメントを紹介したとき、「キャッシュレス決済とはどう違うのか」という質問をいただきました。実は意味にほとんど違いはありません。ランニングシャツか、タンクトップかぐらいの差だと思っていただければ結構です。キャッシュレスという言葉が定着し始めたのは、日本では2018年5月以降です。この時期に経済産業省(以下、経産省)が「キャッシュレスビジョン」というレポートを発表し、「日本政府はこれからキャッシュレス決済を推進していきます」という姿勢を明らかにしました。その後、スマートペイメントという言葉がキャッシュレス決済に置き換わっていきました。

スマートペイメントの定義も、実は“立場”によってかなり違います。野村総合研究所は5年前からこの分野を調査しているので「スマートペイメント」という名称を用いています。その定義として「商取引における、現金や銀行での手続きを必要としない電子的な決済手段」としています。経産省の認識もほぼこれに一致しています。

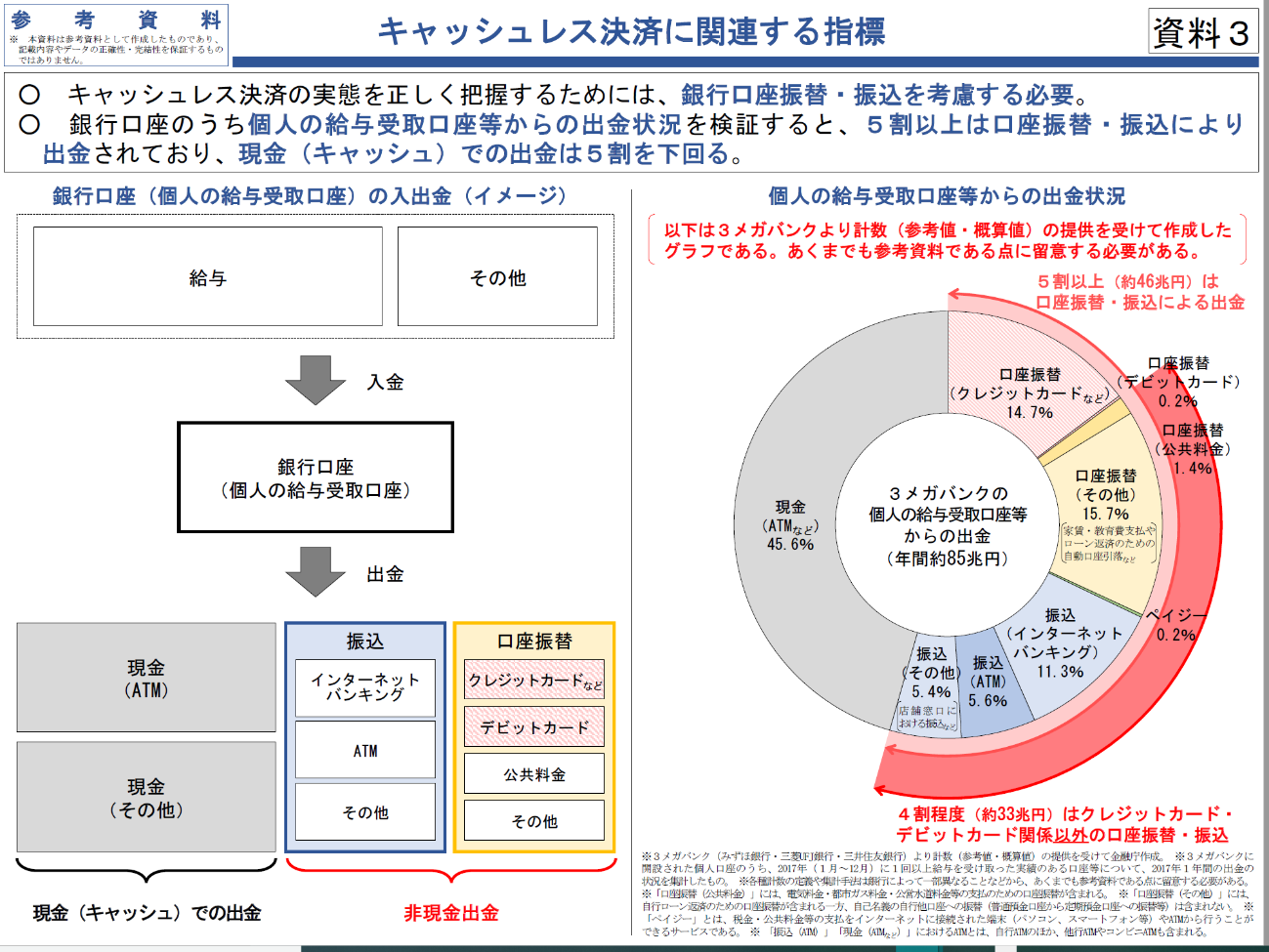

ここで面白いのが、経産省と金融庁とで、「キャッシュレス決済」と捉えている決済に違いがあることです。

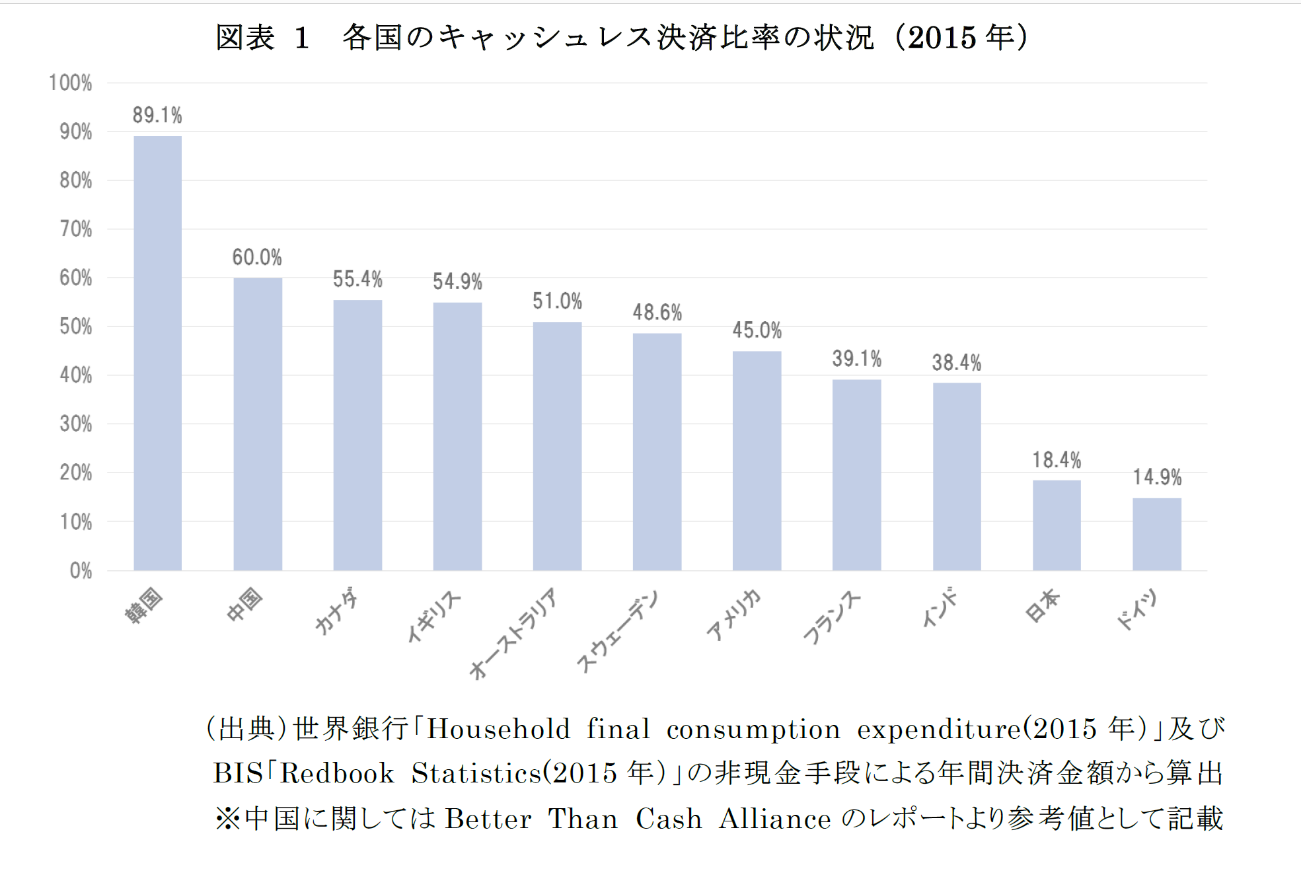

経産省は「キャッシュレスビジョン」の中で日本のキャッシュレス決済比率を18.4%としています。ここには、現金や銀行での手続きを必要とする決済手段を含めていません。

(出典:経済産業省「キャッシュレスビジョン」)

一方、金融庁は「現金(キャッシュ)での出金は5割を下回る」としています。

(出典:金融庁)

ただ個人的には、スマートペイメントは、「スマートフォンを基本とした、消費者による事業者への決済(支払い)手段」と考えたほうがよいように思います。

スマートペイメントの種類は?

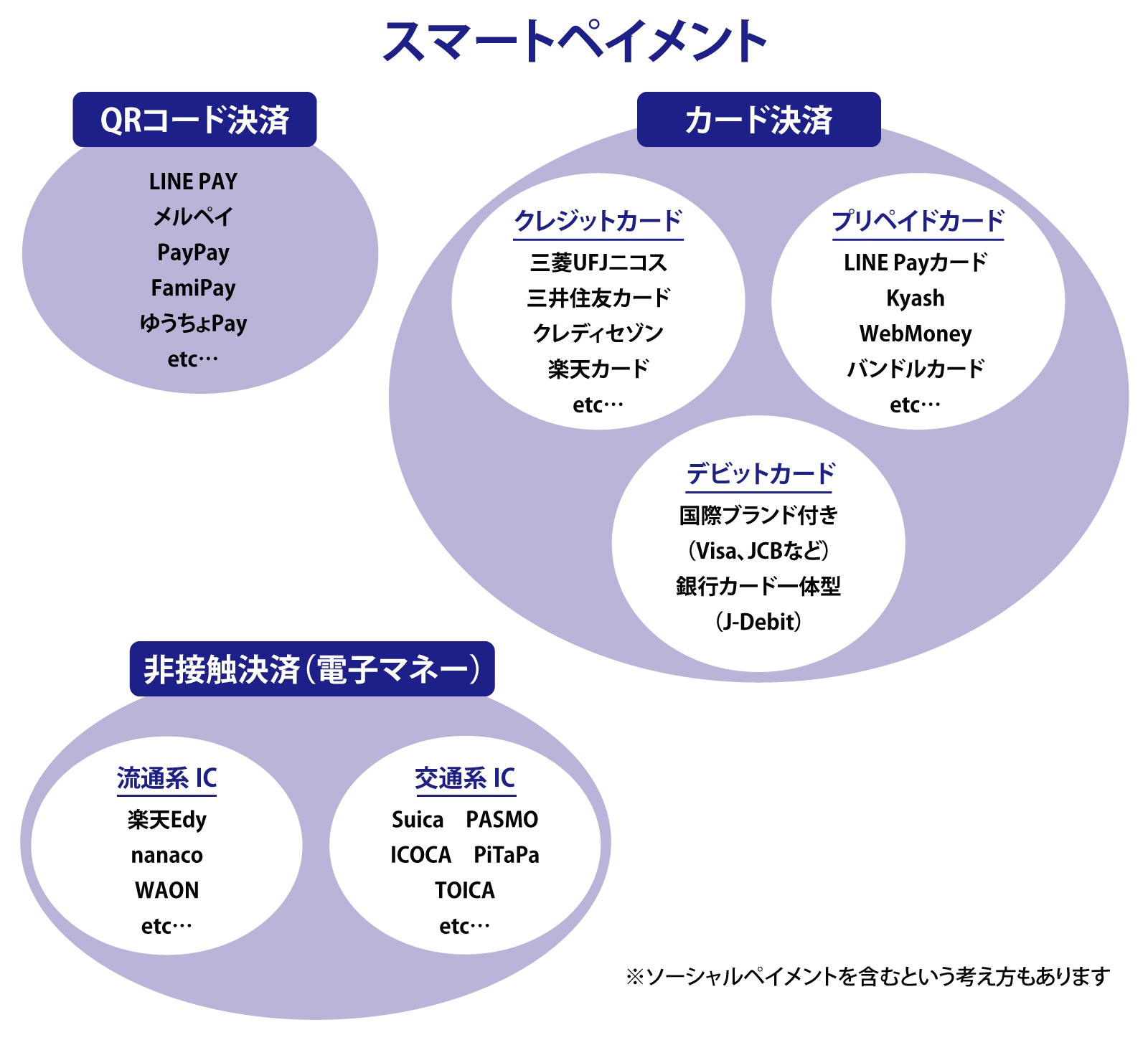

次に、スマートペイメントに属する決済手段を分類したものが下の図です。

大きくQRコード決済、非接触決済(電子マネー)、カード決済があり、またこのカード決済の中に、クレジットカード、プリペイドカード、デビットカードがあります。ではそれぞれを見ていきましょう。

・クレジットカード決済

日本でいちばんメジャーなキャッシャレス決済手段です。後払い方式で、分割払いできるものもあります。ただし、クレジットカード取得には与信過程があり、すべての消費者が持てるわけではありません。

・プリペイドカード決済

クレジットカード会社や銀行との取引がなくても、与信過程を経ずに取得できるカードで行うキャッシュレス決済手段です。その名が示すとおり先払い方式です。

・デビットカード決済

銀行口座を持っていれば、与信過程を経ずに取得できるカードで行う、キャッシュレス決済手段です。支払いと同時に銀行口座から引き落とされる即時払い方式です。

・QRコード決済

スマートフォンアプリを通じて行う決済手段です。決済そのものには銀行口座やクレジットカードが必要です。後払い方式で、消費者がQRコードを表示するCPM方式と、消費者が加盟店のQRコードを読み取るMPM方式があります。

加盟店にとっては、専用端末などが不要で手数料も安価であるため、導入コストや負荷が低いという特徴があります。

また、アプリケーション機能との連携によって、消費者に新しい体験を提供することが可能です。たとえばタクシー乗車時にQRコードで認証を済ませておけば、目的地に着いたときに精算なしにすぐ降車できるなどといったことがその一例です。

・非接触決済(電子マネー)

非接触型ICカードまたは同種類のICチップを搭載したカードやスマートフォンで行う決済手段です。先払い方式もあればクレジットカード口座と連携した後払い方式もあります。店舗の決済端末にカードやスマートフォンをかざすだけで支払いが完了するので、消費者にとっては一番負担の少ない方法だといえます。

オリンピックと万博が市場拡大を後押し?

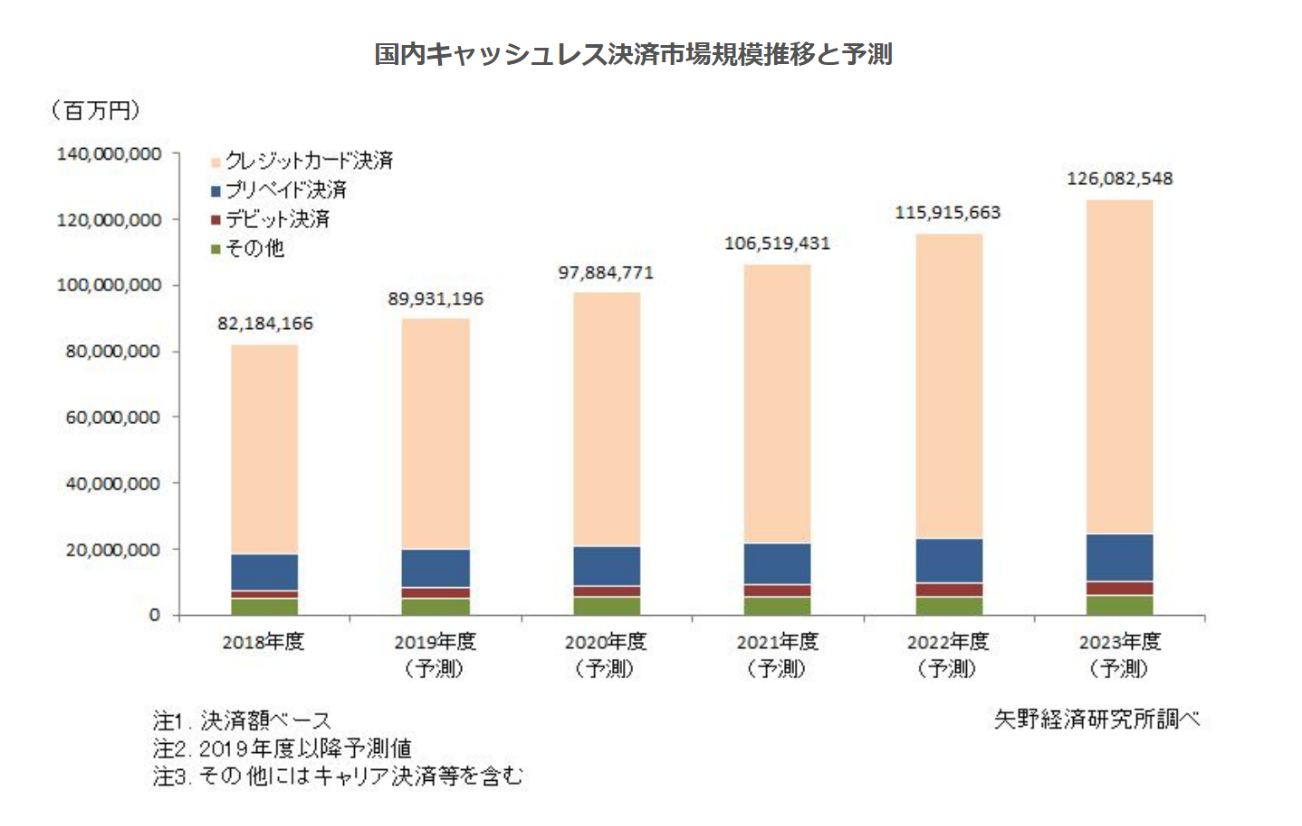

現在、スマートペイメント市場はどれほどの規模に成長しており、今度どのように拡大していくでしょうか。下の図のグラフを見てみましょう。

(出典:矢野経済研究所)

これは矢野経済研究所が2019年7月に発表したものです。それによると2018年度の国内キャッシュレス決済市場規模は約82兆円に達し、5年後の23年には126兆円と約1.5倍になると予測しています。今まで年間4%から7%の規模で成長していたものが、2019年から10%弱の成長となっています。

かなり強気の予測ですが、キャッシュレス決済推進への日本政府の注力や2020年の東京オリンピック・パラリンピック、2025年の大阪万博といった国際イベント開催を考えると、そう違和感はありません。

内訳を見ると、引き続きクレジットカード決済が中心になっていますが、プリペイドカード決済、デビットカード決済も伸びるとしているので異論はありません。不確定要素は伸び幅で、QRコード決済のブランド競争の結末や、デビットカード決済については事業者の努力によって、シェアを大きく拡大させ得ると思います。

【次ページ】政府がスマートペイメントをごり押しする理由

金融業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融業界の関連コンテンツ

あなたの投稿

PR

PR

PR