- 会員限定

- 2019/02/18 掲載

決済を基礎から解説、7種類のオンライン決済と6種類のオフライン決済

誰でもわかるフィンテック

世の中にはさまざまな支払い方法が存在しますが、「リアルの世界で決済するオフライン決済」と「インターネットを介した世界で決済されるオンライン決済」の2つに分けることができます。そこで、今回は7種類のオフライン決済と6種類のオンライン決済を1つずつ解説。さらに、B2B、B2B2C、C2Cそれぞれにおける決済の違いも考察します。

関西学院大学法学部卒業。楽天株式会社に入社。楽天市場事業にて、モバイルサイトの企画を担当し、その後、社長室にて、海外子会社での新規サービス開発などを行う。2014年に事業責任者として、フリマアプリ「ラクマ」をリリース。2016年にCtoCフリマアプリの買収を手がける。2017年にAnyPay株式会社に入社。ペイメント事業部責任者を務めた後、2018年より代表取締役に就任。

(© tiquitaca - Fotolia)

7種類のオフライン決済

まず、オフラインの決済には以下のようなものがあります。

(1)現金払い

(2)クレジットカード決済

(3)デビットカード決済

(4)交通系/商業系電子マネーでの決済

(5)各種ポイントカードなどでの決済

(6)Apple Payでの決済

(7)QRコード決済

(2)クレジットカード決済

(3)デビットカード決済

(4)交通系/商業系電子マネーでの決済

(5)各種ポイントカードなどでの決済

(6)Apple Payでの決済

(7)QRコード決済

各支払い手段を1つずつ紹介していきましょう。

(1)現金払い

現金払いは、買い物の際に購入する商品と引き換えに店舗に現金を支払う決済の方法です。

(2)クレジットカード決済

クレジットカード決済は、後払い型の仕組みです。店舗で買い物した当日にお金を払う必要がありません。決済された金額は、購入者のクレジットカードに紐づけられている銀行口座から期日までに引き落とされます。クレジットカード決済を導入する店舗には、クレジットカードを読み取る端末を設置する必要があります。

(3)デビットカード決済

デビットカード決済は、即時引き落とし型の仕組みです。店舗で代金を支払う際に、即時に銀行口座から支払額が引き落とされます。海外でのデビットカードの利用率は高いです。日本ではJデビットが古くからありますが、近年ではVISAなどの国際ブランドに対応したデビットカードが登場し、これから普及していく可能性もあります。デビットカード決済を導入する店舗も、カードを読み取る端末が必要です。

(4)交通系/商業系電子マネーでの決済

交通系電子マネーや商業系電子マネーは、チャージ型(前払い型)の仕組みです。Suicaや楽天Edyといったカード、あるいはそれぞれの電子マネーサービス提供者が提供するアプリに事前にお金をチャージし、そのチャージ額の範囲内での支払いができます。Suicaや楽天Edyに紐づけておいたクレジットカードや、銀行口座、もしくは現金などでチャージします。

(5)各種ポイントカードなどでの決済

各社が発行しているポイントカードでの支払いが可能です。TポイントやPontaポイントといったものやお店独自で発行しているポイントカードなどが挙げられます。

(6)Apple Payでの決済

iPhoneを通して決済するApple Payの決済手段もあります。iPhoneに登録したSuicaやAmerican Express、Master Card、JCBなどのクレジットカード情報を使って、電子マネーと同じく端末にかざすだけで支払いができます。

(7)QRコード決済

関連記事

この1年で急激に推進されているのが、QRコード決済です。これは、QRコードを紙に印刷するなどして店舗に設置し、購入者がQRコードを専用アプリなどで読み込むことにより完了する決済です。購入者はその専用アプリにクレジットカードを登録し、ポイント・残金などをチャージしておいて決済することになります。QRコード決済には、①アプリに登録したクレジットカードで支払う方法、②アプリ独自の電子マネーを銀行口座などから購入(チャージ)して支払う方法、の大きく二種類あります。

①の場合は実質的にクレジットカードで支払うことになるため後払いになり、②の場合はチャージする必要があるため前払い型になります。楽天ペイ、LINE Pay、Origami Pay、PayPayなどの事業者や、銀行もQRコード決済機能を提供し、一部の事業者は決済手数料無料を謳っています。まさに白熱したマーケットとなっています。

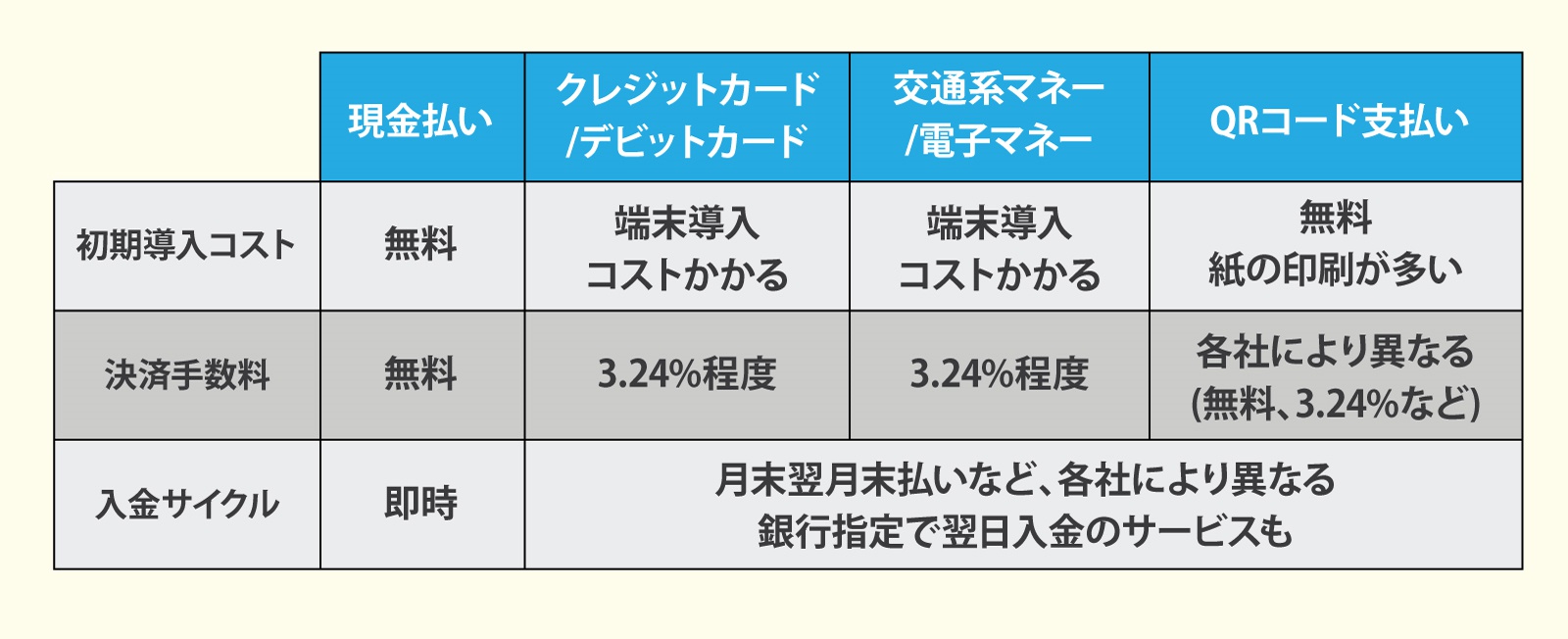

導入コストが安いQRコード決済に熱視線

2018年、日本のキャッシュレス決済を推進するためキャッシュレス推進協議会が設立されました。現在各社バラバラになっているQRコードの規格を統一しようといった動きが活発化しています。キャッシュレス決済が推進されると、購入者にとって利便性が高くなる一方で、お店側にとっては、決済機能を提供するクレジットカードや電子マネー、QRコード決済まで多様な決済手段を準備しなくてはなりません。それぞれ導入コストと決済手数料などを以下に記載しています。

(図:筆者作成)

クレジットカード、デビットカードや交通系/商業系電子マネーは読み取りのための端末が必要となるため、初期の導入コストがかかりますが、QRコード決済は、紙、スマホの画面などでQRコードが表示できれば良いため、導入コストがかからないというメリットがあります。

国はキャッシュレス決済を推進するため、税制上の優遇措置や補助金の支給を検討しています。そのため、導入のハードルは下がっていくと予想されます。

6種類のオンライン決済

次は、オンライン決済を紹介します。オンライン決済に関しては以下の決済手段が挙げられます。

(1)クレジットカード決済

(2)デビットカード決済

(3)交通系/商業系電子マネーでの決済

(4)銀行振込

(5)キャリア決済

(6)コンビニ払い

(2)デビットカード決済

(3)交通系/商業系電子マネーでの決済

(4)銀行振込

(5)キャリア決済

(6)コンビニ払い

オフライン決済で紹介したクレジットカード決済、デビットカード決済、電子マネー決済はオンライン決済にもあります。

(1)クレジットカード決済

オンライン決済におけるクレジットカード決済は、オフライン決済と同様で、ECサイトなどで商品を購入したタイミングではなく、カード会社が決められた期日までにを銀行口座からお金を引き落とします。ECサイトは、オンラインで商品を販売する限り、代金回収の方法としてこのような決済手段、決済サービスを導入する必要があります。決済サービスは、決済代行会社が提供しているサービスから、PayPal、Stripe、paymo bizなどより簡易に利用できるサービスがあります。

(2)デビットカード決済

デビットカード決済もオフライン決済と同様で、ECサイトなどで商品を購入したタイミングで登録された銀行口座から購入代金が即時で引き落とされます。国際ブランド(VISA、MasterCardなど)付きのデビットカードであれば、クレジットカードと同じシステムで対応が可能です。

(3)交通系/商業系電子マネーでの決済

オンラインにおける電子マネー決済は、購入者が非接触ICカードリーダー/ライターを用意することで支払いができます。非接触ICカードリーダー/ライターは、安いもので2,000円程度で購入でき、USBをパソコンにつなぐだけで設置が可能です。ECショップは電子マネーに対応した決済サービスを導入する必要があります。また、電子マネーによってはECショップでの会員登録後に、ECショップで電子マネーの会員ID、パスワードを入力して支払いができるものもあります。

(4)銀行振込

銀行振込は、購入者が購入代金を銀行に振り込み、その後で商品を受け取る決済方法です。購入者がオンラインで商品の購入申し込みを行うと、支払いに必要な支払い番号が発行されます。購入者が銀行で代金を振り込むと、商品が発送されます。

(5)キャリア決済

キャリア決済は、通信事業を行うキャリアが提供している決済手段です。購入者は、携帯電話料金の支払いとあわせて購入代金を支払うことができます。キャリア決済は、NTTドコモが「ドコモ払い」、KDDIが「auかんたん決済」、ソフトバンクモバイルが「ソフトバンクまとめて支払い」を提供しています。

(6)コンビニ払い

コンビニ払いは、オンラインでの申し込みをし、コンビニで料金を払います。商品が届いてから代金を支払う後払い、コンビニ払いをしてから商品が発送される前払いの仕組みがあります。クレジットカードを持たない人も手軽に決済できるというメリットがあります。

【次ページ】ID決済も見逃せない

金融業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融業界の関連コンテンツ

あなたの投稿

PR

PR

PR