- 会員限定

- 2020/10/28 07:10 掲載

「モビリティ産業」の構造変革、生き抜くための「次世代戦略ポジショニング」の考え方

目指すのはレイヤーマスター?プラットフォーマー?

近年、変革というキーワードは「DX」でよく耳にするが、オペレーションやビジネスモデルを変革するには、産業自体も大きくトランスフォーメーションしていくことを認識すべきだ。「Industry Transformationがもたらす産業構造の変化が、どんなステップで進化して変容していくのか、それを見据えながら企業戦略を立案していかないと、誤った方向に行ってしまう」と注意を促すのは、PwCコンサルティング合同会社 パートナー 川原英司氏だ。同氏は、モビリティ産業で生み出される新たな構造と、そこで戦う企業の戦略ポジショニングについて解説した。

モビリティ産業で起こっている構造変化はロボットや建機と同じ

パートナー

川原英司氏

「あらゆる業界で、ソフトウェア化が進行しています。そうなるとリソースが逼迫するため、効率的な開発を目指してプラットフォームができます。当初これは自社内で使用されますが、やがてオープン化が進み、ハードウェアやサービス側で多くのプレイヤーが生まれます。すると競争構造も産業構造も変容していくのです」(川原氏)

(出典:PwCコンサルティング)

この流れが、かなり早い段階から起きたのがFA/ロボット分野だ。1980年代からCNC(Computerized Numerical Control)が普及し、早い段階でソフトウェア化が始まり、オープン化を経て産業構造が変化してきた。いまファナックでは、各社をまたぐ共通の「FIELD system」も推進中だ。

建機についてはGPSによるコネクテッド化から始まった。次に個別企業がプラットフォームを提供し、オープン化され、「i-Constraction」や「LANDLOG」が登場。モバイル分野も、デバイスのソフトウェア化から、やがてスマートフォンが登場。オープンプラットフォーム上で開発され、新規参入が始まってプレイヤーの顔ぶれも変化した。

「ソフトウェア化、プラットフォーム化、オープン化という流れは、モビリティ分野でも同じことが言えるでしょう。CASE(Connected、Autonomous/Automated、Shared、Electricの頭文字)でも分かるように、自動車が電子機械になっていくと、これを開発する環境として、プラットフォーム化が進みます。それが開放されて、オープンソースによって多数の開発プレイヤーが参入し、データを利用したサービスが作られていきます」(川原氏)

このように第4次産業革命のIoT環境下では、ソフトウェア化を起点に新規参入や競争構造の変化が起こる。そして既存産業の枠組みを超えた新たな産業領域が生まれるわけだ。

川原氏は「多くの分野で変革が起きるでしょう。このトレンドに乗り遅れた企業は、産業構造のなかで、ポジションを落としていくことになると思います。逆に、流れに乗ることができれば、新しい産業のリーダーとして躍り出る可能性もあります」と強調する。

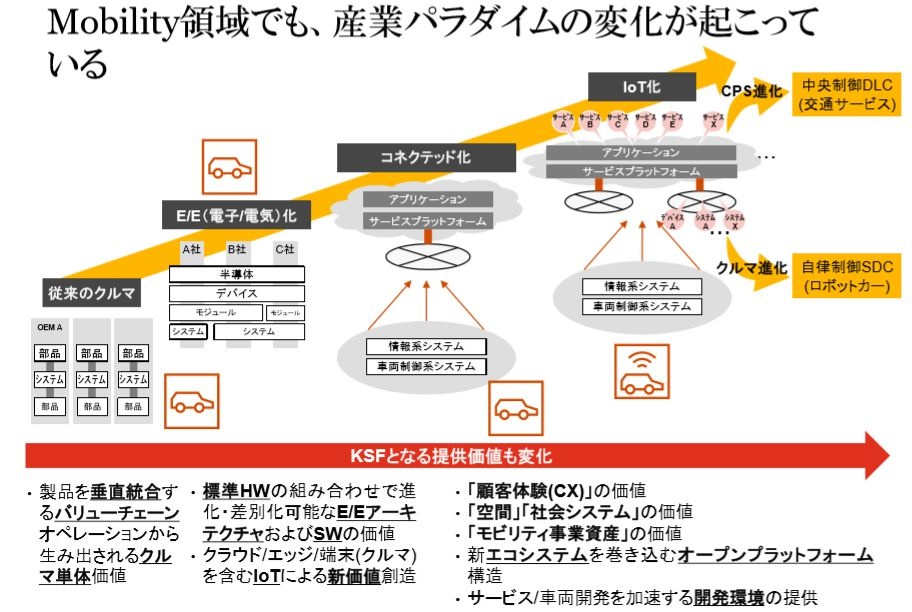

モビリティ産業の方向性は、中央制御DLCと自律制御SDCに

ではモビリティ領域での産業パラダイムシフトとは何か。これまでの自動車産業は、クルマ単体で価値を創出していた。次に自動車のE/E化(電子/電気化)が進み、規模の経済性が重視されるようになったが、この時点ではスタンドアローンでも価値を提供できた。

(出典:PwCコンサルティング)

次に、自動車がコネクテッド化されると、クラウド側に機能の一部が移り、アプリケーションやサービスを含めた価値が重視されるようになってきた。ただ、ここまでは自動車とクラウドだけがつながっている状態。つまりクローズドなコネクテッドということだ。

「これが第4次産業革命、IoT化の時代になると、自動車だけでなく、それ以外のシステムやデバイス、データなどがプラットフォーム上でつながるようになり、データを活用した解析によるサービスなども生まれてきます。そしてサービスも製品も、さらに多様化していくでしょう」(川原氏)

その先にある自動車の方向性は、大きく2つに分かれるという。1つはサービスを高度化し、究極の姿にする「中央制御DLC」(Driver Less Car)と呼ばれる交通サービスだ。これが「CPS(Cyber Physical Systems)」のなかで生まれてくる。いわばサービス進化型のモビリティの姿と言えるだろう。

もう1つが、製品(自動車)が進化する流れだ。こちらはクラウドの機能を活用しながら高度化していく「自律制御SDC」(Self Driving Car)、ロボットカーと呼ばれるものだ。IoTの世界では、サービスが主論点になるケースが多いが、製品のほうも他のデバイスとつながったり、多様なサービスが生まれることで、高度化していくということだ。

「これにより自動車分野での顧客・商品・ビジネスモデルも変わっていきます。顧客の変化としては、モビリティ事業者が拡大します。またサービスは人×モノ×シーンという形で、セグメンテーションが複数にまたがっていきます。商品も製品(自動車)を活用したサービスになっていくでしょう」(川原氏)

たとえば自動車はサービスとして最適化され、そのオペレーションを高度化するようなツールも商品化されていく。また自動車自体が価値を生みだす事業用の収益資産となり、金融商品化されることも新しい動きになるだろう。すると今度は資産価値を高めるアセットマネジメントも登場するはずだ。

「さらにビジネスモデルも、顧客に利便性や収益性、効率性を提供するプラットフォーム/インフラ型に変化します。プラットフォームの機能を使えれば、モビリティが便利になるでしょう。そのインフラ自体は、コア部分がブラックボックス化し、一方でインタフェースはオープン化するというオープン&クローズド戦略が取られます」(川原氏)

【次ページ】コロナ禍で加速するモビリティ分野のIndustry Transformation

製造業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

製造業界の関連コンテンツ

あなたの投稿

PR

PR

PR