- 会員限定

- 2020/07/07 07:10 掲載

壊滅的な急減速、新型コロナによる自動車業界の「暗すぎる」先行き

世界の自動車販売は2019年、米国・中国はじめ主要市場がそろって減速したことから、年間1億台の販売を前に足踏み状態となった。その矢先、新型コロナによる感染の影響で、世界金融危機時の落ち込みを超えるほどの急減速に見舞われている。ブルームバーグ・インテリジェンス シニアアナリストの吉田達生氏(自動車業界担当)らが消費増税による日本市場の状況と世界の動向、EVの行方などを解説した。

1962年東京生まれ。東京電機大学工学部卒業。産業用ロボットメーカーの研究所にて、サーボモーターやセンサーなどの研究開発に4年ほど携わる。その後、アスキー入社。週刊アスキー編集部、副編集長などを経て、2002年にフリーランスライターとして独立。おもにロボット、ネットワーク、エンタープライズ分野を中心として、Webや雑誌で記事を執筆。主な著書に『キカイはどこまで人の代わりができるか?』など。

(Photo/Getty Images)

新型コロナ危機により、日本、欧米の自動車販売はどう変わった?

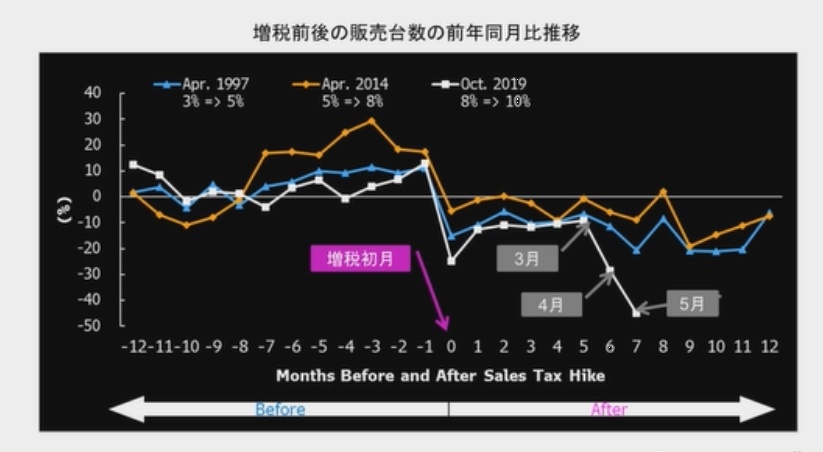

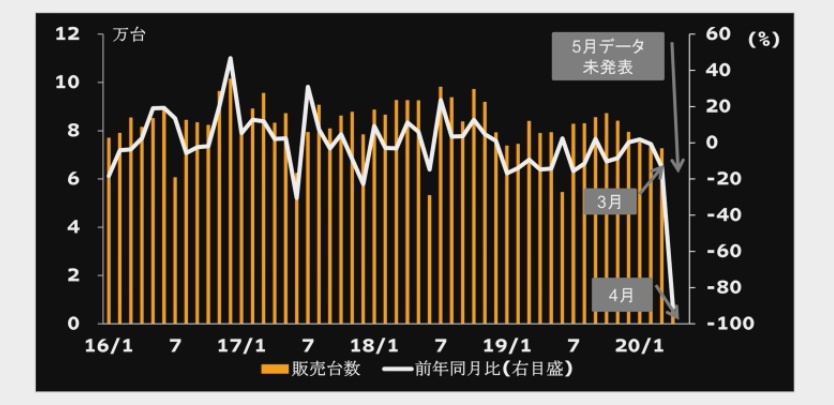

ブルームバーグの調査によると、ライトビークル(乗用車と車両総重量6t未満の商用車を含む)の世界販売数は新型コロナの影響で大幅減となった。1月は年率換算で8780万台の見通しだったが、4月には4900万台に修正が必要な状況だ。実際に4月だけを見ると、販売台数は前年同月比で45%ほど落ちた。各地域によって異なるが、米国、カナダ、欧州でおおむね数値が落ちている。ただし例外は中国だ。4月の段階で、ほぼフラットに戻してきた。日本市場については、2019年の年間販売台数は約500万台で、うち軽自動車が4割を占めた。足元の状況は、新型コロナ発生前は消費税増税の影響が大きかったという。

ブルームバーグ・インテリジェンス シニアアナリストの吉田達生氏(自動車業界担当)は「過去の増税後も販売数が落ちたが、昨年10月の消費増税では、駆け込み需要があまりなく、山低ければ谷も低くし、ということで、落ち込みも小さいと見ていました。しかし、過去2回の増税と比べて落ち幅が大きくなった」と語る。

そして、直後に新型コロナの騒動により、もはや増税の影響どころの話ではなくなり、販売台数もつるべ落としで急転直下してしまった。前年同月比でみると5月でも-40%以上の急速な落ち込みだ。

では米国市場はどうか。米国は2019年の市場規模が年間1700万台、日本車シェアは4割という重要な市場だ。

「4月の年率換算台数は860万台まで急激に落ち、ようやく5月に1220万台にリバウンドしました。リーマンショック時は、市場回復まで4年を要しましたが、今回はそれ以上の落ち込みで、前途多難な状況と言えるでしょう」(吉田氏)

欧州については、2019年は年間1400万台規模で、欧州車のシェアは75%を占めた。

「日本車のシェアは12%ほどで、それほど存在感はありません。欧州の状況も米国と同様に、ロックダウンによって1-3月期の売上は激減し、4月の前年同月比で78.3%も落ち込んでしまいました。この5月に反転しましたが、それでも58.5%減で、まだ低水準で推移中というところです」(吉田氏)

アジア市場の新型コロナの影響、中国は巻き返し、タイは軽微、インドネシアは悪化

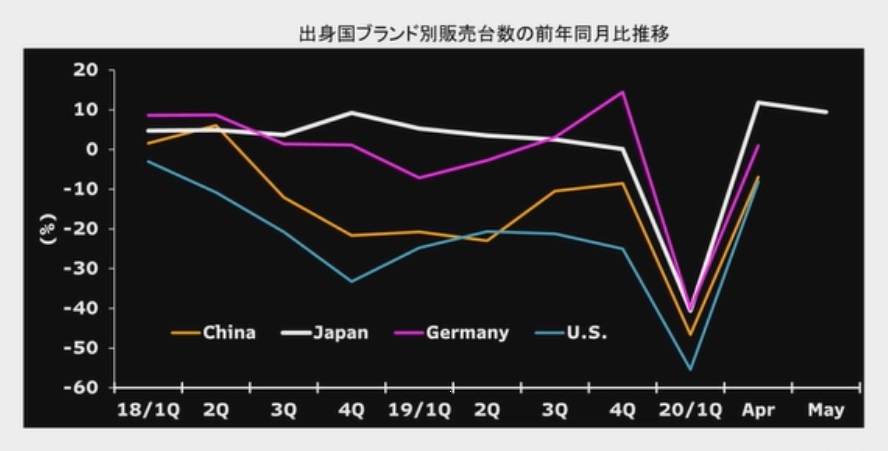

次にアジア市場はどうか。先に触れたように、ここに来て中国市場は好転した。「2019年の中国の販売規模は年間2100万台で、日本メーカーのシェアは24%に上昇しました。相対的に堅調に推移していたのですが、今年の1-3月期は例外なく日本車の販売も落ちました。しかし4月にはリバウンドし、日本車は対前年比(4月・5月)で10%ほど伸びています」(吉田氏)

またインドでは、乗用車・ユーティリティビークル・多目的を合わせると2019年の規模は約300万台で、うち日本車が60%、特にスズキ(合弁)は全体シェアの5割も占めている。直近では4月は完全ロックダウンによって、販売データがゼロという状態だ。この5月にはリバウンドしたが、85%減で非常に緩慢な回復状況だ。

タイの2019年の販売台数は年間100台ほどだが、その半数弱はピックアップトラックが占めた。日本車のシェアは85%と非常に多く、トヨタ、いすゞ、ホンダ、三菱などが上位を独占した。

「タイも新型コロナの影響を受けましたが、日本と同様に穏やかなロックダウンであったため、4月の販売の前年同月比は-30%と軽微になりました」(吉田氏)

インドネシアの2019年の規模は100万台で、前年比11%減になっている。しかし日本車のシェアは96%で寡占状態。日本国内よりも日本車のシェアが高いという状況だ。トップ2のトヨタとダイハツだけで半数を占める。他国と同様、3月から4月は91%も販売が落ちたが、5月も96%に続落しており、深刻な状況といえる。

「新型コロナの影響は、すべての国を直撃し、工場の停止や販売店の閉鎖、消費活動の停滞で下押しされました。多くの市場は3月~5月がボトムで、6月以降は底打ちを期待できますが、感染の第二波による販売リスクもあります。また売れ筋車両の需要集中により、在庫のミスマッチが起きるかもしれません。経済規模の弱い新興国は、回復が遅れる可能性もあるでしょう」と予測した。

【次ページ】新型コロナによるEVの影響と、2020年代の短期見通し

製造業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

製造業界の関連コンテンツ

あなたの投稿

PR

PR

PR