- 会員限定

- 2021/12/06 06:10 掲載

LPWANをカオスマップでわかりやすく解説、NB-IoTなど4大技術シェア動向は?

新型コロナウイルス感染症(COVID-19)のパンデミックやチップセットの供給不足の影響を受けているにもかかわらず、LPWAN市場は力強く成長しています。ドイツの市場調査会社IoT Analytics (IoTアナリティクス)社の市場調査レポート「LPWAN市場(2021年~2026年)」から、現在のLPWAN市場を知るための重要なポイントを5つ紹介します。

世界の主要調査会社180社と正規代理店販売契約を結び、日本をはじめとする世界各所で市場調査レポートを提供している。レポートの取扱数は13カテゴリ30万点におよぶ。レポート販売のほか、提携先への委託調査の仲介や、生成AIを搭載したビジネス分析プラットフォームを取り扱う。

企業URL:https://www.gii.co.jp/

この記事のポイント

- IoT Analyticsの最新調査によると、COVID-19やチップセットの供給不足にも関わらず、低電力広域ネットワーク(LPWAN)市場は、過去2年間で目覚ましい成長を遂げました。

- 世界のインストールベースの統計では、4つの技術が95%以上を占めています。

- 地域別では中国、ユースケース別ではスマートメーターの普及が最も進んでいます。

- 第2世代/第3世代(2G/3G)技術からの移行が徐々に行われ、低電力の衛星によるIoT接続が増加しています。

LPWANとは何か?

低消費電力広域ネットワーク(LPWANまたはLPWAネットワーク)とは、シンプルなIoTデバイスからの低消費電力、長距離、低コストの通信を目的とした比較的新しいカテゴリーの無線通信技術です。LPWAN技術は、コスト重視のローエンドIoTアプリケーションに対応しており、その特徴は、1)少量のデータを不定期に送信すること、2)多数のデバイスが広範囲に分散していること、3)デバイスが長年にわたって自律的に動作する必要があることなどです。なぜLPWANが重要なのか?

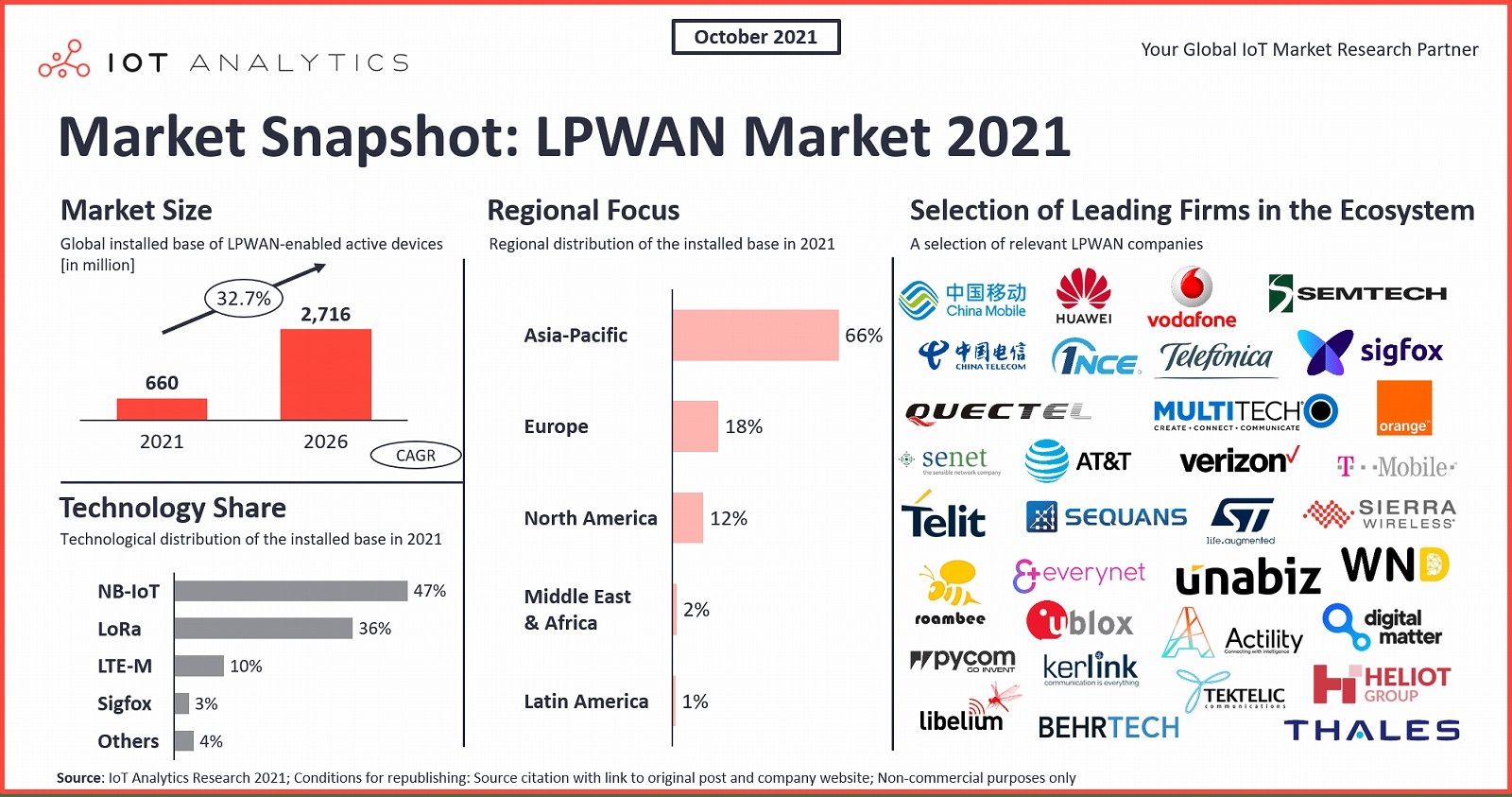

COVID-19のパンデミックやチップセットの供給不足の影響を受けながらも、LPWAN市場は2020年と2021年に力強く、堅調な成長を遂げました。現時点で、LPWAN市場は世界中で約130億にも及ぶIoT接続数の成長を促す主要なドライバーになりつつあるとさえ言えます。IoT Analytics によると、世界のLPWAN対応アクティブデバイスの設置台数は、2020年に62%増の4億5,000万台に達し、2021年にはさらに47%増加し、6億6,000万台になると予想されています。

2020年の第2四半期および第3四半期(Q2およびQ3)には、ロックダウンによる物流の滞りと戦略的な予算の再編成により、ほとんどの市場セグメントで導入スピードが落ち込みましたが、ロックダウンや渡航制限、ハードウェア部品の不足の中で、ウイルスの感染拡大を抑制したり、サプライチェーンの可視性を改善させたりするアプリケーションの需要が急増したことも手伝って、LPWAN市場は2020年の第4四半期から2021年の上半期(H1)にかけて回復しました。

LPWAN市場で押さえるべき5つの重要ポイント

ここでは、現在のLPWAN市場の5つの重要な特徴を紹介します。1. LPWAN市場は4つの技術による寡占状態

LPWANに対応したアクティブデバイスの世界的なインストールベースの96%以上を占めるのは、「ナローバンド(NB)-IoT」、「ロングレンジ(LoRa)」、「Long-term Evolution for Machine(LTE-M)」、「Sigfox」の4つの技術です。

NB-IoTが世界のインストールベースのシェアで47%を占めており、次いでLoRaが36%と続きます。2019年には、これらの4つの技術のシェアは94%であり、2021年にはさらに2%増加しています。

これら4つの技術の重要な成功要因は、ほとんどの主要IoTベンダー(Amazon、ARM、Cisco、Huawei、Qualcommなど)やネットワーク事業者(Vodafone、Orange、Telefonicaなど)を含む強固なエコシステムに対応しており、デバイスやソリューションの選択肢が幅広いことです。

現時点でIoT Analyticsは、NB-IoTとLoRa/LoRaWANが今後5年間のLPWAN市場のシェアの大半を占め、LTE-MとSigfoxが大差をつけられるものの、それぞれ3位と4位に位置すると予想しています。

WeightlessやIngenuのRPMA(Random Phase Multiple Access)など、その他のLPWAN技術も引き続き存在するでしょう。また、mioty(2018年)やWize(2017年)のような新規参入企業も登場しています。これらの技術は、特定のニッチなアプリケーションにとっては魅力的な選択肢ですが、現時点では、今後数年間で市場のリーダーを脅かすような状況にはないようです。

2. 導入率最高の中国で起きるテクノロジーミックスの変化

中国におけるデジタル化の取り組みは、他国に比べてLPWANへの依存度が高く、LPWAN市場では中国が最大の導入国であり、NB-IoT、LoRaともにその導入機器数は最も多くなっています。

特にNB-IoTについては、IoT Analyticsの最新の推計によると、中国は世界の接続数のほとんどを占めており、2020年には80%、2021年末には76%を超えるだろうとされています。しかし、現在、中国、米国間の貿易紛争が、LPWAN技術のグローバルな展開に影響を与えているようです。

IoT Analyticsによると、欧米の企業は、(開発にファーウェイが深く関与しているため、)NB-IoTが中国の技術であると認識していることから、NB-IoTの導入に消極的であり、代わりにLTE-Mを選択しています。

一方、中国でのビジネスチャンスの減少を受け、北米や欧州などの欧米市場に注力しているIoTベンダーもあります。たとえば、セムテック社は、2021年の決算発表の中で、現在のLoRa関連の収益のほぼ50%が中国からのものであるのに対し(欧州・北米が40%)、将来収益予測では、中国が21%、欧州・米国が70%を占めるようなることを同社の開示資料で示唆しています。

【次ページ】3. スマートメーターが最大のユースケースに

製造業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

製造業界の関連コンテンツ

あなたの投稿

PR

PR

PR