- 会員限定

- 2022/03/30 掲載

ROIC(投下資本利益率)とは? 優良企業を見極める「計算式」をわかりやすく解説

山口雄大(やまぐち・ゆうだい)

入出庫、配送などのロジスティクス実務に従事した後、化粧品メーカーで10年以上、需要予測を担当。需要予測システムの設計、需要予測AI(下記参照)の開発などを主導した。2020年、入山章栄早稲田大学教授の指導の下、「世界標準の経営理論」に依拠した、直感を活用する需要予測モデルを発表(山口、2020)。ビジネス講座「SCMとマーケティングを結ぶ! 需要予測の基本」(日本ロジスティクスシステム協会)を担当するほか、コンサルティングファームで需要予測のアドバイザリーを務め、さまざまな企業や大学等で需要予測の講演を実施。著書に『需要予測の基本』(日本実業出版社)や『需要予測の戦略的活用』(日本評論社)、『品切れ、過剰在庫を防ぐ技術』(光文社新書)があり、機関誌にコラム「知の融合で想像する需要予測のイノベーション」(Logistics systems)を連載中。

行本顕(ゆきもと・けん)

国内大手消費財メーカー勤務。経営企画・財務・法務および海外調達・生産管理を担当。2010年より米国の販売代理店に駐在しS&OPを担当。元銀行員。法学修士。グローバルSCM標準策定・推進団体であるASCM(Association for Supply Chain Management)の資格保有(CPIM-F, CSCP-F, CLTD-F)。同団体の認定インストラクターとして日本生産性本部や日本ロジスティクスシステム協会などにて「APICS科目レビュー講座」「『超』入門!世界標準のSCMセミナー」「S&OPセミナー」ほか複数のSCM講座を担当している。2020年、『ロジスティクスコンセプト2030』(JILS)を各分野の研究者・実務家と発表。同年よりJILS調査研究委員会委員。2021年よりJILSアドバイザーを兼任。著書に『基礎から学べる!世界標準のSCM教本』(共著・日刊工業新聞社)、『APICSディクショナリー第16版』(共著・生産性出版)がある。

泉啓介(いずみ・けいすけ)

外資系化学メーカーでSCMを担当。B to Bビジネスにおける工業用製品や建築用製品、ヘルスケア製品など、さまざまなカテゴリーの生産計画立案や需要予測、需給調整などを経験。国内外のグループ会社の生産計画立案業務の標準化とその展開等にも携わった。

ASCMの資格、CPIM(在庫管理や需給調整に関する知識)とCSCP(サプライチェーン全般のマネジメントに関する知識)を取得。同団体認定インストラクター。サプライチェーン用語を解説するAPICS Dictionaryの翻訳メンバーにも、第14版より参加している。最新版は『APICSディクショナリー第16版』(共著・生産性出版、2020)

小橋重信(こばし・しげのぶ)

物流コンサルティングを専門とする株式会社リンクス代表取締役社長。アパレルメーカーにてMD(マーチャンダイザー)やブランド運営を担当し、上場と倒産を経験。その後、SONY通信サービス事業部にてネットワーク構築の営業や、3PL会社のマーケティング執行役員を経て現職。IFI(アパレル専門の教育機関)やECzine、ECミカタなどで物流をテーマとした講演を実施。日本オムニチャネル協会の物流分科会リーダーを務める。物流倉庫プランナーズのウェブサイトでコラム「攻めの物流、守りの物流」(https://lplanners.jp/blog/kobashi-05/)を連載中。

21世紀における産業生態系の変容

20世紀初頭に米国のフォードが自働車の生産プロセスに革命を起こしてから100余年の間、多くのメーカーがこの大量生産手法の恩恵を享受しながら発展してきました。しかし、21世紀に入りさまざまなものが人々に行き渡ったことで、この手法が通用しにくくなっています。このことは、メーカーの活動を評価する指標にも影響を与え始めています。従来は前掲の損益計算書上で「儲けを出せているか」という観点が重視されていましたが、近時の環境においては「資産を効果的に使っているか」という観点の重要性が高まっているのです。21世紀のメーカーに求められる経営指標

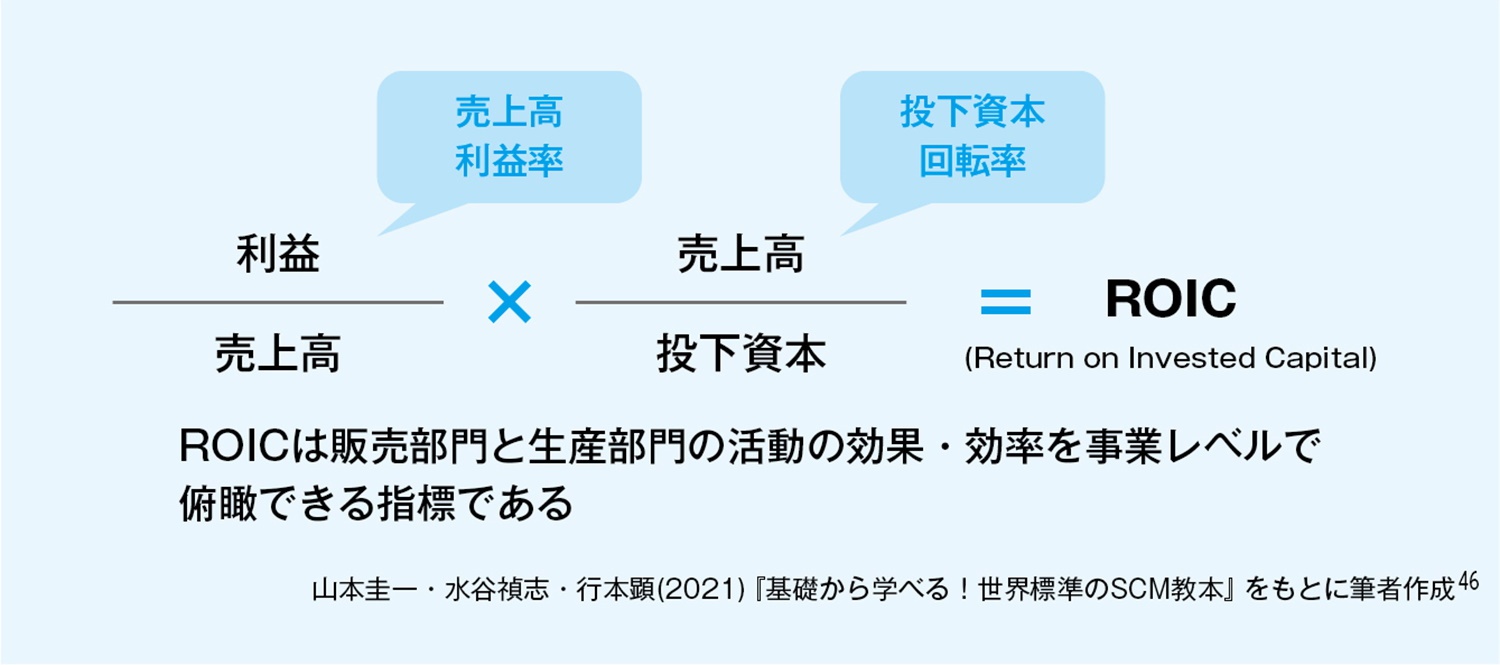

メーカーの活動を評価する指標のうち、「儲けを出せているか」という観点からの評価については売上高に対する利益の割合(売上高利益率)として計算することができます。これは、営業部門の目標として掲げられることの多い指標です。他方の「資産を効果的に使っているか」という観点からの評価については投下資本(株主資本+有利子負債)に対する売上高の比率(投下資本回転率)として計算することができます。最近では、これら2つの指標を合成することで、「トータルでいくら使って、いくら儲かったのか」という評価を経営指標として取り入れる動きも見られるようになりました。この売上高利益率と投下資本回転率から合成される指標はROIC(Return on Invested Capital)とよばれます(記事冒頭の図表1)。

経営方針と財務状況

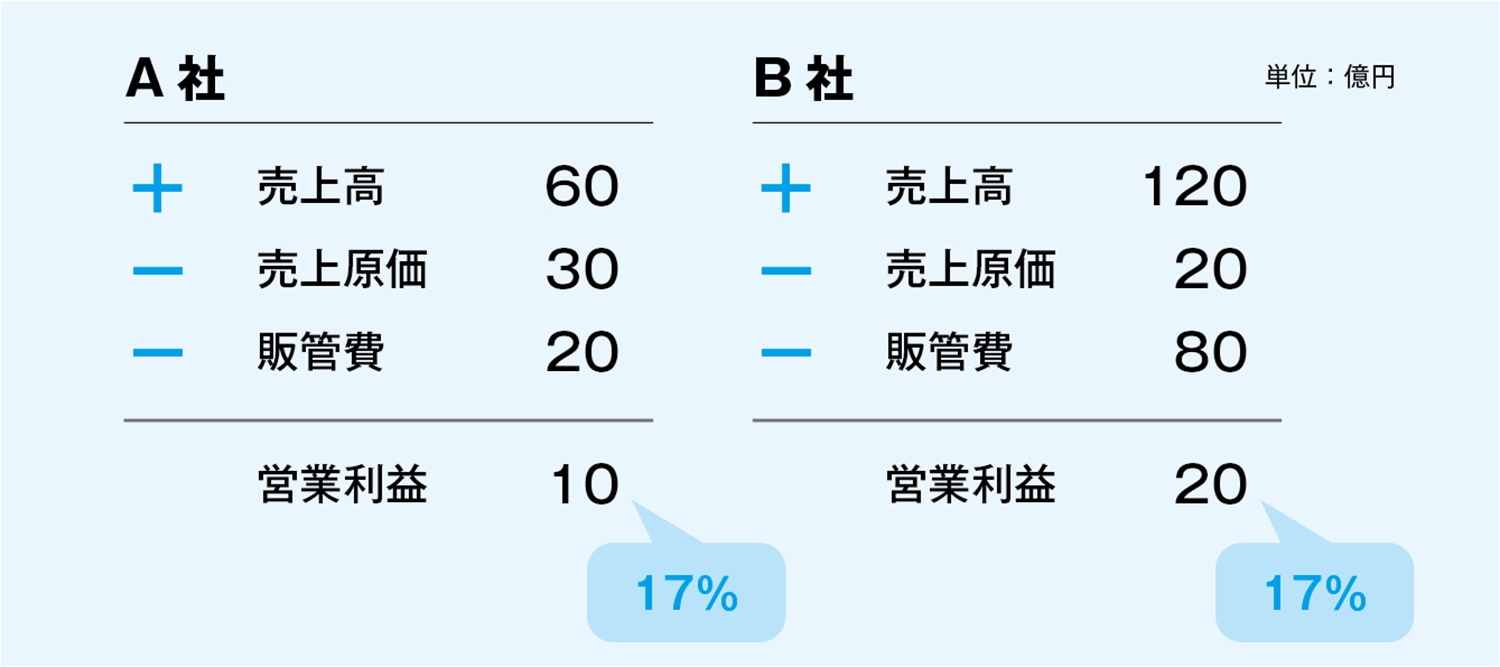

本記事では、メーカーのビジネスにとって重要な「儲けを出せているか」「資産を効果的に使えているか」という2つの観点と、これらから合成される経営指標であるROICについて紹介します。このROICについて、架空のメーカー2社の財務諸表を見比べながら試算してみましょう。A社:日用品メーカー、主力製品の形態が創業以来大きく変化していない。同社の「商品名」は類似製品一般の代名詞にもなっている。

B社:日用品メーカー、主力製品の過半数が新商品。テレビや雑誌の広告で「社名」を見かけない日はない。

「儲けを出せているか」という観点

両社の売上高に対する「営業利益(儲け)」を比較してみましょう(図表2)。まず、A社の売上高は60億円であるのに対して、B社の売上高は120億円なので、両者の売上高は2倍の開きがあることが分かります。

営業利益についても売上高と同様、A社は10億円、B社は20億円と2倍の開きがあります。しかし、売上高に対する営業利益の割合を比べると両社ともに約17%と、かなりの高収益体質であることが分かります。

この2社がさらに「儲け」を出すためにはどのようなアプローチが考えられるでしょうか。それぞれの「儲け」を出すための方針を読み解きながら考えてみましょう。

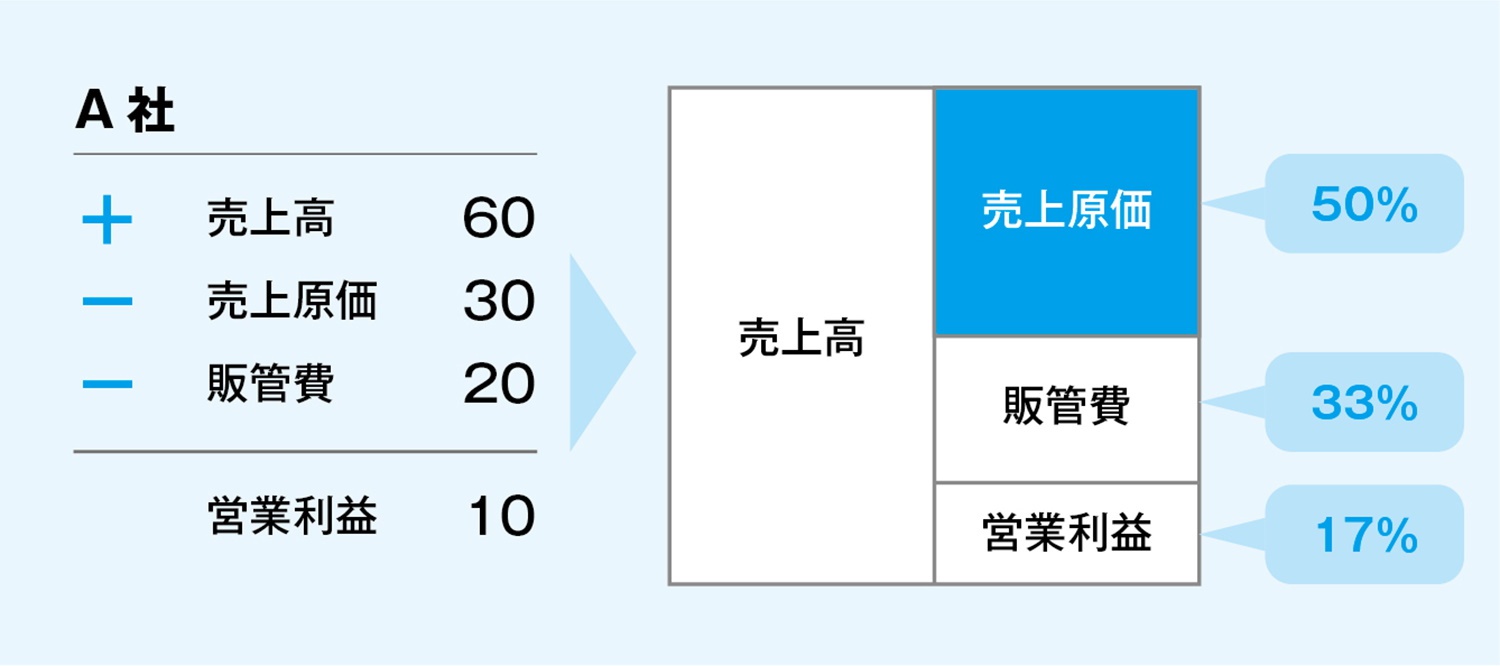

図表3のとおり、A社は、売上高の50%を売上原価(販売した商品を作るためにかかった原材料・人件費・経費などの合計)が占めている点に特徴があります。このことから、この会社がものづくりを重視する方針であることがうかがえます。また、売上高に対する販管費(販売費および一般管理費。商品を売るためにかかった広告宣伝費や物流費などの合計)の低さからはあまり宣伝をしなくてもユーザーが必要と感じて購入してくれる状況であると考えられます。つまり、A社の商品は、私たちの生活に不可欠なもの、いわゆる「エッセンシャル」に位置付けられる商品であることが見て取れます。

これらのことから、A社が営業利益率をもっと高くするためには売上原価(商品を作るためにかかる金額)を低く抑える努力をすることが効果的と言えそうです。

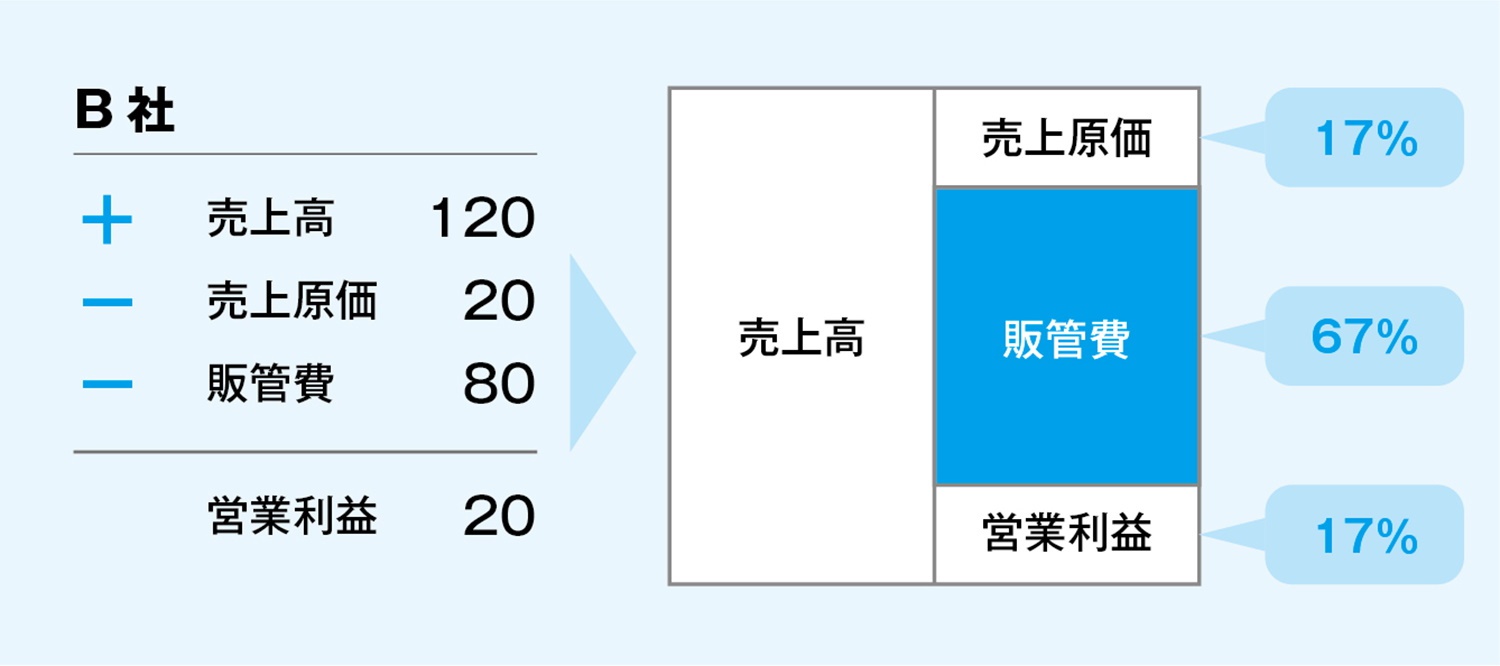

次に図表4を見ると、B社の特徴は、売上高の67%を販管費が占めている点にあります。このことより、B社が「もの売り」を重視するメーカーであることがうかがえます。きっとこの会社は、ユーザーが心待ちにするような新商品を毎年たくさん発売して、そのバラエティ豊かな商品で暮らしを華やかにしてくれているはずです。

これらのことから、B社にとって、営業利益率を大きくするためには売上原価を抑えるよりも販管費を低く抑える努力のほうが効果的と言えそうです。

【次ページ】「資産を効果的に使う」という観点

製造業界のおすすめコンテンツ

製造業界の関連コンテンツ

PR

PR

PR