- 会員限定

- 2025/01/30 06:10 掲載

盛り上がるAI投資に「過剰な期待」は禁物なワケ、教訓とするべき米国の「あの不況」 篠﨑教授のインフォメーション・エコノミー(第178回)

2025年もインフォメーション・エコノミーではAIが主役となりそうだ。DeepSeekショックに揺れる株式市場でもAIに関連した半導体企業などに関心が集まっている。株価は将来のキャッシュフローに対する期待で形成されがちだ。だが、将来は常に不確実であり、時として見込み違いに終わることもある。注意が必要なのは、市場参加者が不確実な将来収益を確実なものと思い込み、短期的に過剰な期待を膨らませてしまうことだ。四半世紀前の「日米同時ITブームとIT不況」の一因もそこにあった。当時何が起きていたのか、今回はそのメカニズムを跡付けてみよう。

中央大学国際情報学部教授/九州大学名誉教授

九州大学経済学部卒業、九州大学博士(経済学)。経済企画庁調査局委嘱調査員、日本開発銀行ニューヨーク駐在員、ハーバード大学イェンチン研究所客員研究員、九州大学大学院経済学研究院教授等を経て2026年より現職。経済財政諮問会議「成長力加速プログラム・タスクフォース」委員、内閣府経済社会総合研究所主任研究官、総務省参与、社会情報学会理事・同評議員、九州大学経済学会会長などを歴任。貿易奨励会優秀賞、テレコム社会科学賞、ドコモ・モバイル・サイエンス賞などを受賞。専門は情報技術革新の経済効果分析。

インフォメーション・エコノミー: 情報化する経済社会の全体像

・著者:篠崎 彰彦

・定価:2,600円 (税抜)

・ページ数: 285ページ

・出版社: エヌティティ出版

・ISBN:978-4757123335

・発売日:2014年3月25日

(Photo/Shutterstock.com)

バブル期に生じやすい「過剰投資」

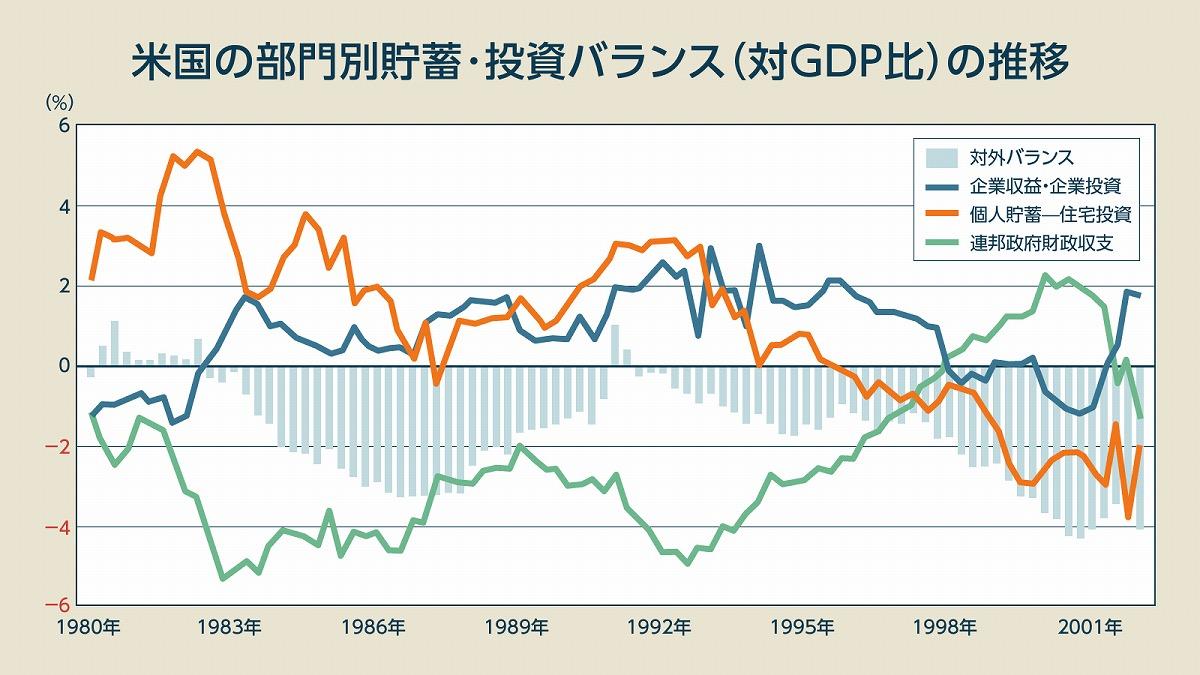

前回見たように、ITバブルが形成された1990年代終盤には、米国の対外不均衡が1980年代と同レベルに拡大した。ただし、その内容を掘り下げると、「双子の赤字」に苦しんだ1980年代とは様相が異なっていた(図表1)。

(出所:連載の第177回の図表1を再掲)

対外不均衡は家計、企業、政府という各経済主体の貯蓄・投資バランスを事後的に映し出す。1980年代の米国は、民間部門の貯蓄で賄いきれないほど拡大した政府部門の赤字による対外不均衡だった。これに対して1990年代終盤は、政府部門が黒字化する中で、民間部門が大幅な赤字となっていた。

重要なのは、民間部門の赤字の内容だ。民間企業部門が活発な投資を行うことで赤字化しても、それ自体が直ちに問題というわけではない。企業部門の旺盛な投資によって新技術が供給サイドに蓄積されれば、生産性を向上させて将来の生産力(=所得)拡大に結びつくからだ。積極的なIT投資による米国経済の再生はその証左と言えるだろう。

とはいえ、企業部門のあらゆる投資が常に適切だとは限らない。無駄な投資が繰り返されると、資源を浪費して経済活力が奪われていく。過剰な不動産投資でバブル経済に突入した1980年代末の日本はその典型だ。

貯蓄・投資バランスを悪化させた「ある楽観」とは

そもそも米国の企業部門は厚い収益基盤の枠内で投資を行ってきた。IT投資の増勢が続いた1990年代を見ても、生産性向上による収益の増加が支えとなって企業部門の貯蓄・投資バランスは中盤まで黒字だった(図表1参照)。1998年に入ると16年ぶりに赤字化したが、水準的にはそれほど大きくはない。深刻なのは、家計部門の大幅な赤字(貯蓄不足=過剰消費)だ。個人貯蓄から住宅投資を差し引いた家計部門のバランスは、1995年頃から赤字基調が続いていたが、1998年後半からは崩れ落ちるように一気に拡大している。

これは家計部門の行動が大きく変容し過剰消費に陥ったことを示している。米国の消費について、未実現のキャピタル・ゲインを含めて実証分析した山本(2000)によると、当時の個人消費は金融資産の高騰によって3割押し上げられたとされる。

株価高騰による未実現のキャピタル・ゲインが消費支出に影響していたのだ。将来に対する過度の楽観が家計支出の増加につながり、貯蓄・投資バランスを悪化させたと考えられる。 【次ページ】楽観的期待が呼んだ「あの不況」

金融政策のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR