- 会員限定

- 2026/07/16 07:10 掲載

明暗を分ける…苦戦の東急・小田急・西武ら百貨店と「勝ち組百貨店」の意外な差

2026年6月30日に池袋駅東口の西武池袋本店跡地にヨドバシカメラがオープンした。これに伴い、西武池袋本店はビルの南側に移動し、面積を大幅に縮小して営業することとなった。1990年代以降、百貨店による「家電量販店化」が続いたが、特に近年では渋谷の東急百貨店本店や小田急百貨店新宿店の本館など、ターミナル駅一等地の百貨店による閉店が相次いでいる。好調な関西の阪急百貨店とは対照的に、関東では「電鉄系百貨店」が苦戦する状況だ。一等地を確保しても閉店に追い込まれる理由を解説していく。

経済、不動産分野のライター。小売・飲食を中心とした企業分析記事や、都市開発、不動産市況に関する記事を手がける。理系の会社員だったが、ライター業に専念するため独立した。趣味で簿記・ファイナンシャルプランナーの資格を取得する。

(画像:筆者撮影)

なぜ一等地でもダメ?百貨店市場を縮小させた“2つの要因”

百貨店は三越・伊勢丹・高島屋・そごうなど、呉服屋を祖業とする「呉服屋系百貨店」と、鉄道会社が鉄道の利用客を想定客に設立した「電鉄系百貨店」に分類される。周知の通り、いずれも百貨店縮小時代に各地の店舗を閉店してきた。百貨店市場の規模は1991年の9.7兆円をピークとして減少に転じ、近年ではコロナ禍での縮小を除くと、6兆円弱の水準を推移している。百貨店の衰退は「総合スーパー(GMS)・郊外型モールの台頭」と「アパレルの低価格化」が主な要因であると考えられる。かつての百貨店と言えば、屋上にテーマパークや催し物会場が設けられたように、週末のレジャーの場であった。しかし、1990年代にダイエーなどのGMSがさらに勢力を伸ばし、2000年代からイオンなどの郊外型モールが台頭すると、価格競争力や専門店の多様性で劣る百貨店から客足が離れた。

アパレルの低価格化に関しては、ユニクロやしまむら、洋服の青山などの専門店が郊外で店舗数を拡大。これらの業界は衣服の価格破壊を引き起こし、比較的高価な百貨店の服は売れづらくなった。「カテゴリーキラー」と称される専門店は価格・品ぞろえで優位性を発揮し、百貨店だけでなくGMSの衰退をもたらした。特に地方において、郊外型モールとカテゴリーキラーは消費地の郊外化につながり、百貨店はおろか駅前中心地の衰退要因となる。

関東の「電鉄系」が百貨店を手放す理由

呉服屋系と電鉄系の双方が苦戦している状況だが、関東では電鉄系百貨店による旗艦店の閉店が相次ぎ、両者の明暗が分かれた。冒頭の通り東急百貨店は2020年に駅直結の東横店を閉店し、2023年に本店を閉店した。いずれも再開発によるもので、百貨店は再出店しないと公表している。小田急百貨店の新宿店本館も再開発により2022年に閉店した。隣接する新宿西口ハルクは営業中だが、2~6階をビックカメラが占める。

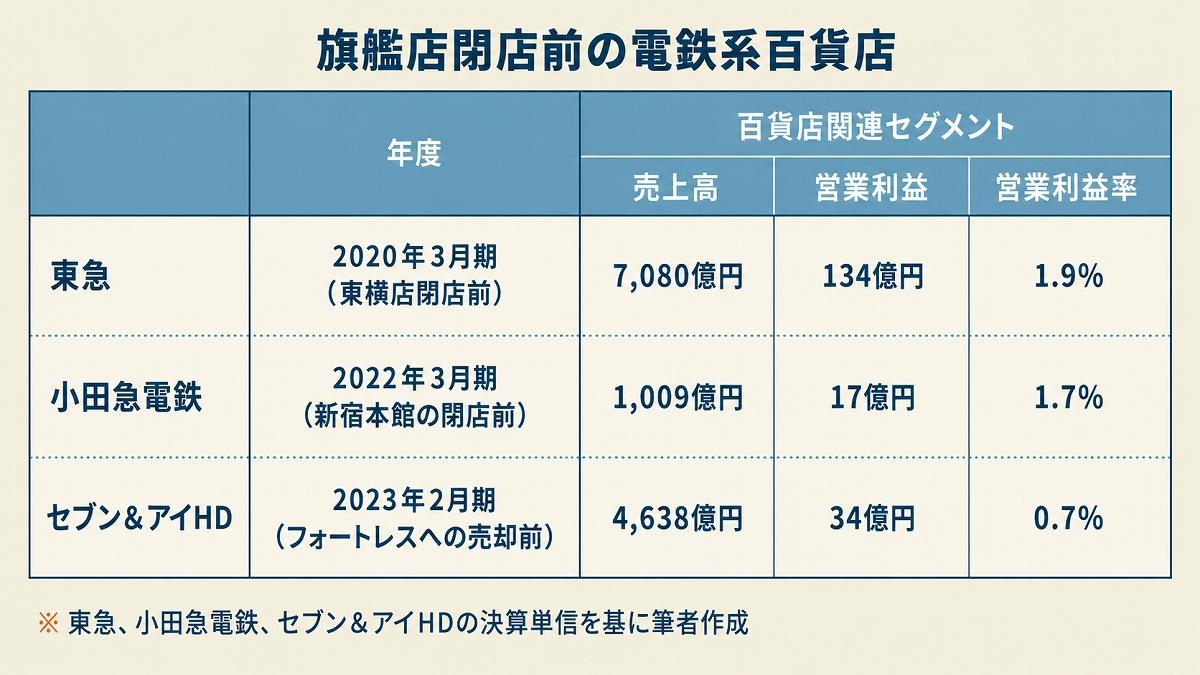

旗艦店閉店前の電鉄系百貨店の状況

各社が百貨店事業を縮小するのは、単にもうからなくなったためだ。東横店を閉店する前の、東急の2020年3月期の決算資料によると、営業利益率は不動産業が13.8%であるのに対し、百貨店などの生活サービス事業はわずか1.9%だ。小田急電鉄も同様に、新宿店本館を閉店する前の2022年3月期の営業利益は、不動産業が22.9%であるのに対し、流通業が1.7%である。

不動産業の方がもうかる以上、再開発ビルに百貨店を再出店しないのは当然の判断だろう。セブン&アイHDに至っては、フォートレスに売却する前の百貨店・専門店事業の営業利益が1%を下回っていた。 【次ページ】衰退市場でも売上増?“ある百貨店”が好調を維持できるワケ

流通・小売業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR