- 会員限定

- 2010/12/21 掲載

IT導入に伴う企業改革の本質を探る:篠崎彰彦教授のインフォメーション・エコノミー(25)

ITの導入は、企業の内部で分担されている業務の効率化だけでなく、分担された業務と業務との間を調整する場面にも影響を及ぼす。これは「分業」による「協働」という企業組織の根本的なあり方や仕組みに深く関わる問題で、各社それぞれに固有の特質があると考えられる。それゆえ、IT導入に伴う企業改革では、他社の事例を表面的に模倣するのではなく、分業と比較優位の本質を問う姿勢で社内の業務領域を見直すことが大切だ。

中央大学国際情報学部教授/九州大学名誉教授

九州大学経済学部卒業、九州大学博士(経済学)。経済企画庁調査局委嘱調査員、日本開発銀行ニューヨーク駐在員、ハーバード大学イェンチン研究所客員研究員、九州大学大学院経済学研究院教授等を経て2026年より現職。経済財政諮問会議「成長力加速プログラム・タスクフォース」委員、内閣府経済社会総合研究所主任研究官、総務省参与、社会情報学会理事・同評議員、九州大学経済学会会長などを歴任。貿易奨励会優秀賞、テレコム社会科学賞、ドコモ・モバイル・サイエンス賞などを受賞。専門は情報技術革新の経済効果分析。

インフォメーション・エコノミー: 情報化する経済社会の全体像

・著者:篠崎 彰彦

・定価:2,600円 (税抜)

・ページ数: 285ページ

・出版社: エヌティティ出版

・ISBN:978-4757123335

・発売日:2014年3月25日

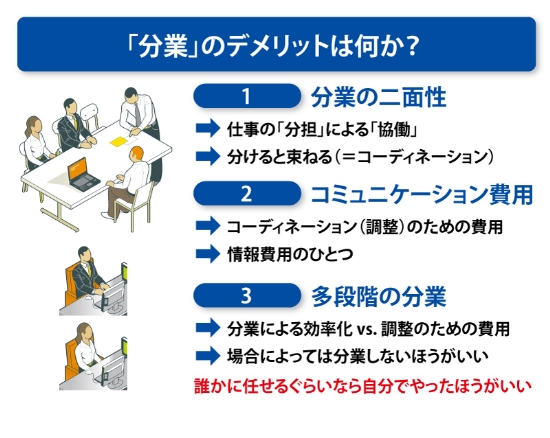

「頻繁な打ち合わせ」という分業のデメリット

前回は、比較優位に基づく分業の威力がITを導入しても変わらず、マネージャーは、どんな場合でも、キーボードに向かうような資料作りをしないほうがよいことをみてきた。だが、この例では、分担された業務と業務との間に必要な調整(=コーディネーション)のための機会費用が考慮されていない。どんなに統制の行き届いた組織であっても、分業が仕事の「分担」による「協働」である以上、各業務間にはそれらをコーディネートするための何らかのやり取り(=コミュニケーション)が必要だ。つまり、ある目的を持った組織内の分業には、作業を「分ける」だけでなく、それらを「束ねる」という二面性があるのだ。

「分ける」という側面にだけ焦点を合わせると、比較優位に基づく分業はいつでも威力を発揮する。しかし「束ねる」という側面に光を当てると、分業のデメリットも浮かび上がる。分担された職務の1つ1つは分業で効率的になっても、その一場面だけでは全体がどのように進行し何を達成しようとしているかが見えにくい。それを補い全体の成果を高める鍵が職務間の調整=分業のコーディネーションだ。職務間の調整に必要な時間と労力は情報費用のひとつといえるが、その仕組みこそが各社固有のしきたりや社風を作り上げる。

分業を細かく多段階にすればするほど、単純化、特化、専門化、機械化などが威力を発揮して効率化するが、その間を調整するための費用も高まっていく。これは、会議や打ち合わせが多過ぎて、本務に専念できないと嘆く企業人が直面する分業のデメリットだ。会議や打ち合わせは、情報の非対称性(=通信的不確実性)をなくすためのひとつの手段だが、度が過ぎると「人に任せるくらいなら自分でやったほうがよい」という状況に陥り、それはとりもなおさず「分業しないほうがよい」ということを意味する(図表1)。

マネージャーはアシスタントに任せない?

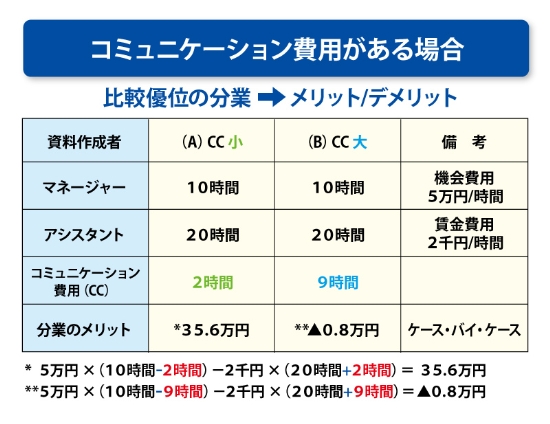

たとえば、マネージャーが資料作成をアシスタントに依頼する場合、完成までには何回かの指示や連絡が必要であり、こうした打ち合わせに合計で何時間かかかるとしよう。この時間は、マネージャーは営業の仕事に使えず、資料を作成するアシスタントの追加的な職務時間にもなるため、機会費用や賃金費用が高まる。これを「コミュニケーション費用(CC:Communication Cost)」と呼ぶことにして、前回みた基本型を修正すると、分業のメリットは、コミュニケーション費用の大きさ如何でかなり変化してしまう(図表2)。

打ち合わせに2時間かかる場合(ケースA)と9時間かかる場合(ケースB)を想定してみよう。ケースAでは、マネージャーはアシスタントに資料作成を任せることで、資料の作成に割かれる10時間を節約できるが、アシスタントとの打ち合わせに2時間が必要なため、営業の仕事に活かせる時間は8時間(=10時間-2時間)になる。また、アシスタントは資料作成の20時間に加えて、打ち合わせのために業務が2時間長くなる。したがって、この場合の分業のメリットは、35.6万円〔=5万円×(10時間-2時間)-2千円×(20時間+2時間)〕だ。

一方、打ち合わせに9時間もかかるケースBでは、マネージャーが営業に使える時間はたったの1時間(10時間-9時間)で、分業のメリットは大きく損なわれてしまう。なぜなら、マネージャーがこの貴重な1時間で5万円の価値を生み出しても、アシスタントに支払う賃金費用の5.8万円〔=2千円×(20時間+9時間)〕に満たないからである(この場合、分業のメリットは-0.8万円)。

つまり、コミュニケーション費用という条件を加味すると、その大小によって分業のメリットが消滅することもあり得るわけで、比較優位に基づく分業は、いつでも成り立つわけではないのだ。

【次ページ】IT導入の効果は、会社組織の「仕組みの見直し」を経営者に迫る

IT戦略・IT投資・DXのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

IT戦略・IT投資・DXの関連コンテンツ

あなたの投稿

PR

PR

PR