- 2011/01/24 掲載

【民主党藤末氏コラム】イノベーションを推進するための金融制度のあり方とは? 第1回(2/4)

日本振興銀行問題でますます融資はリスクが取れなくなる

昨年、日本振興銀行が経営破綻した(預金保護を行うペイオフが初めて発動))。筆者は本銀行がこのような枠組みを打ち破るのではないかと期待していただけに非常に残念だった。木村剛社長とは何度か中小企業金融をどうすべきかで話したことがあるが、目標が高く非常に気合が入った経営者との印象だったが・・・。日本振興銀行の問題で金融庁は規模が小さな企業への融資への検査をより強化することは間違いない。

今後、「ベンチャー企業に対する融資はますます遅れることになる」であろう。

木村剛社長の責任は大きいと考える。

このような状況であるからこそ、直接金融を進めなければならない!

リスクをとるのが直接金融であり、今こそ直接金融(投資)が必要とされているのである。

ちなみに直接金融の特徴は以下のとおりだ。

エクイティ中心でキャピタルロスもあればキャピタルゲインもある

研究開発投資、新規性の高い設備投資向き

インタンジブルな(知的財産など)資産を事業に反映させ、将来キャッシュフローに期待形成(価格形成)

(出典:同上)

研究開発投資、新規性の高い設備投資向き

インタンジブルな(知的財産など)資産を事業に反映させ、将来キャッシュフローに期待形成(価格形成)

(出典:同上)

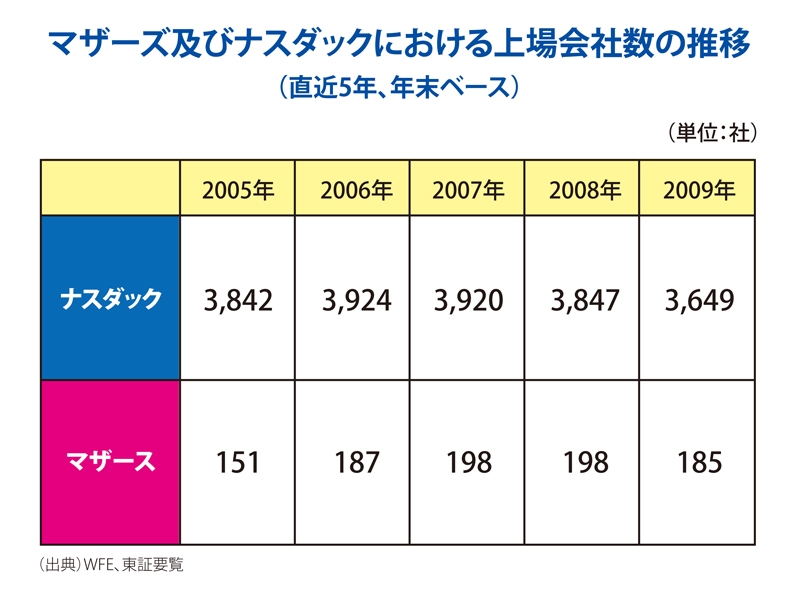

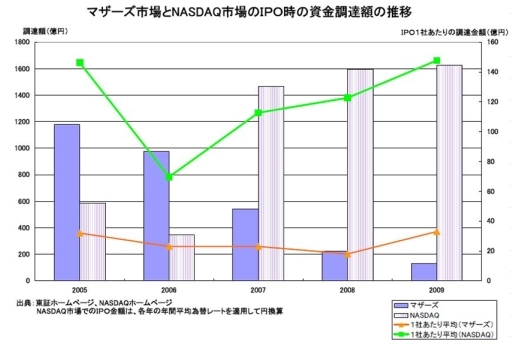

しかし、わが国においては、残念ながら直接金融も成長する中小企業に資金を提供できていないのが現状だ。 日本のマザーズ市場と米国のNASDAQ市場の資金提供量の相違を見ると一目瞭然だろう。もちろん、この両者では上場基準も異なるし、上場している会社の規模も異なるが、特に2006年のライブドアショック以降のマザーズの資金調達額の落ち込みには目を見張るものがある。

出典:WFE、東証要覧

出典:東証ホームページ、NASDAQホームページ

NASDAQ市場でのIPO金額は、各年の年間平均為替レートを適用して円換算

財務会計・管理会計のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR