- 会員限定

- 2022/01/11 掲載

セブン ・ファミマ ・ローソン経営戦略を徹底比較、「最強コンビニ」はどこか?

【連載】成功企業の「ビジネス針路」

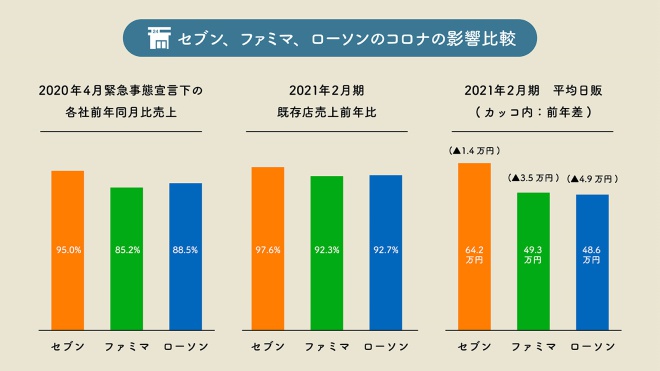

新規出店を増やす戦略だけでは成長に陰りが見え始めていたコンビニ。足元では新型コロナウイルス感染拡大による生活スタイルの変化などの影響もあり苦戦を強いられている。こうした状況を脱するため、セブン-イレブン、ファミリーマート、ローソンの大手3社は「既存事業の収益向上」や、スマホアプリなどによる「顧客関係性の強化」、「デリバリーの強化」など既存事業を磨きつつ、新たに「次世代店舗フォーマットの開発」「新規事業の取り組み」などを進めている。それぞれ違ったアプローチで取り組む大手3社だが、成果を上げコンビニ市場の首位に立つ企業はどこか。

MIRARGO 代表取締役CEO

野村総合研究所、アクセンチュアなど、14年以上に及ぶコンサルティングと実行・執行支援の経験を基に、現在はスタートアップの経営支援を中心に、日本社会の更なる飛躍を目指している。共著に「時間消費で勝つ」(日本経済新聞社)、「経営コンサルタントが読み解く 流通業の「決算書」」(商業界)など

コンビニの急成長を支えた「フランチャイズ」とは

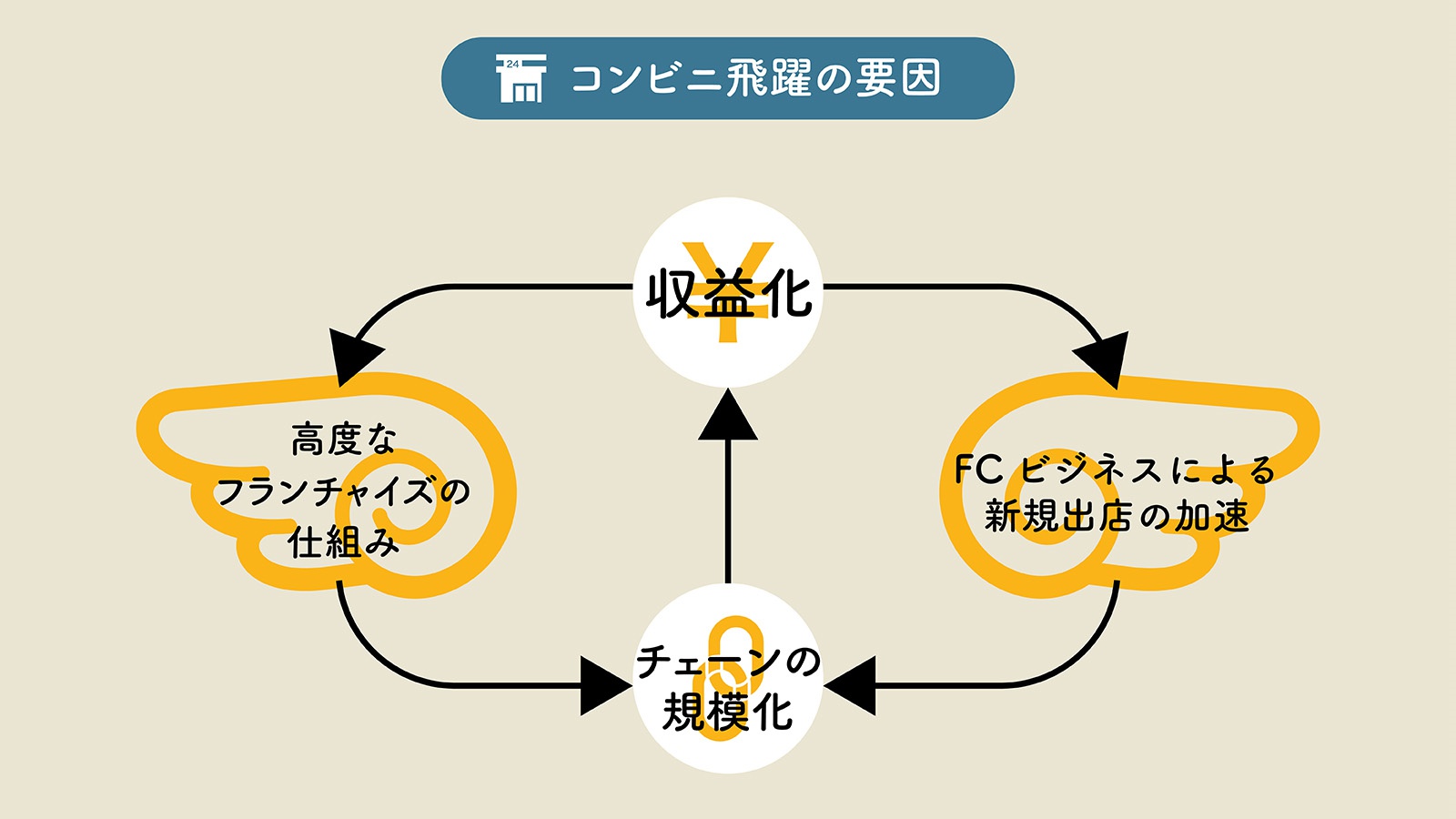

コンビニがここまで急成長できた要因を現代風に解釈すると、2つのオープンイノベーションに見出せる。1つはFC(フランチャイズ)ビジネスである。FCビジネスとは、フランチャイザー(本部)とフランチャイジー(加盟店)に分かれ、それぞれの役割を担い合う共存共栄型のビジネスモデルである。本部は儲かる仕組みの構築・高度化に注力し、加盟店はその店舗の所有・経営に注力するものだが、本部目線で見たその本質は「他人資本により、ビジネスの規模拡大にアクセルを踏むこと」にある。

つまり、本部が自前で出店・運営するには、資金・人材などさまざまな経営資源を必要とし、ビジネスの拡大には時間を要すが、加盟店という他人資本を活用することで、成長を加速することができる点にある(加盟店にとっての本質は、自前では利用できない高度なビジネスノウハウやインフラを利用できる確実性)。

2つ目は、外部の専門業者を巻き込んだ高度なフランチャイズの仕組み(フランチャイズパッケージ)の構築にある。コンビニ本部は自社の力だけでなく、「餅は餅屋」として、さまざまな専門家の力を借りて、その仕組みを作り上げている。

たとえば、業界最大手のセブン-イレブンはITをNECや野村総合研究所などの専門業者に委託し、またPB商品の製造においてもわらべや日洋や武蔵野など、一流の総菜メーカーと手を組み、対応を進めている(近年ではPBを拡大し、NBメーカーとのクロスマーチャンダイジングも強化している)。

こうした2つのオープンイノベーションがコンビニの両ウィングとなり、事業飛躍のスピード化に寄与した。事業の規模化が加速すると、オープンイノベーションを組む相手にとっての魅力度が増し、より良いフランチャイジー(オーナーや立地)やメーカーが集まってくるため、さらなる飛躍につながっていく。こうしたサイクルにより、コンビニは飛躍的な成長を実現させてきたのである(図表1)。

(出典:筆者作成)

「新規出店」だけじゃ稼げなくなった理由

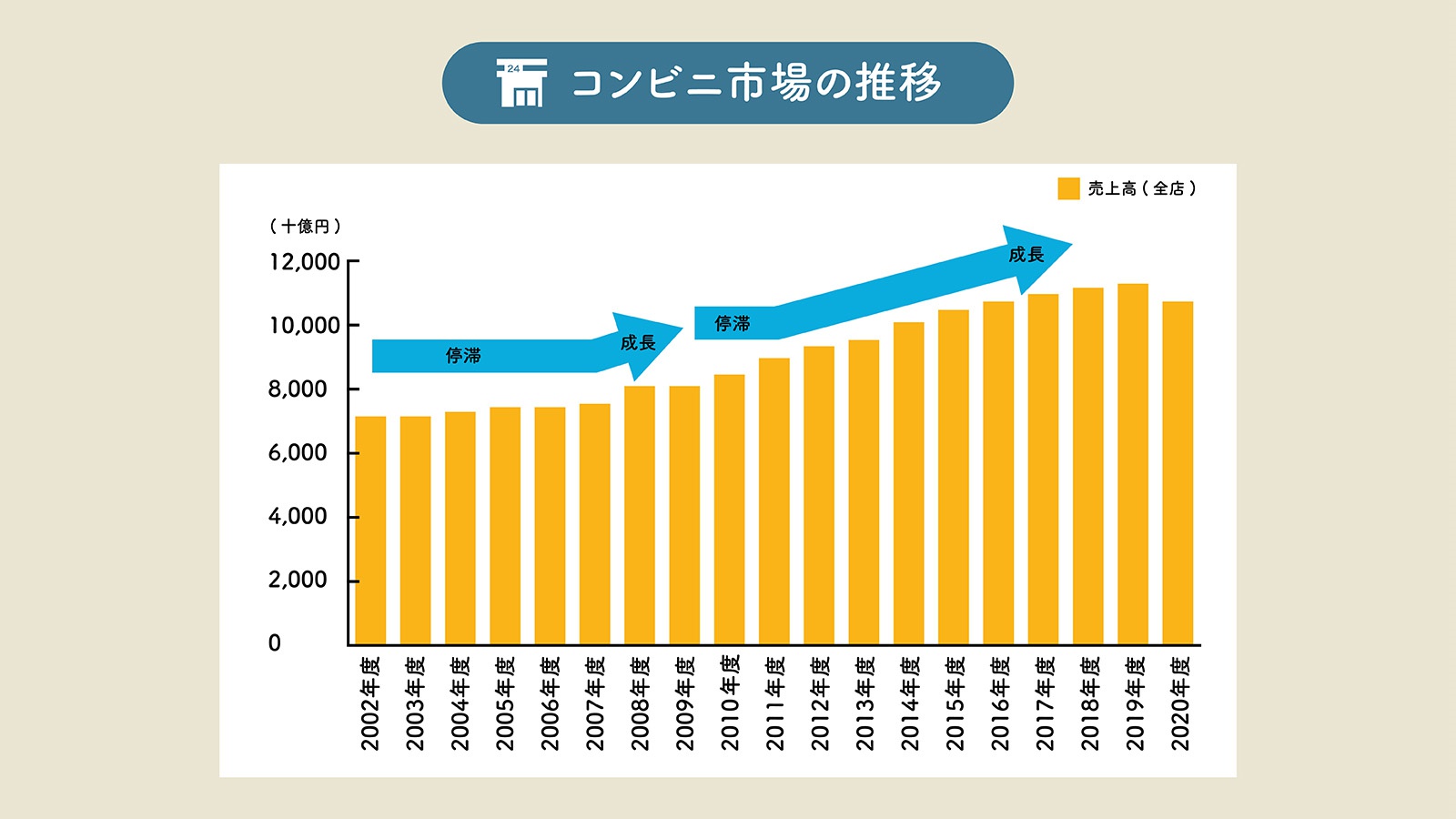

このようにして破竹の勢いで成長を続けたコンビニだが、その歴史の過程にはさまざまな「踊り場」が存在してきた(図表2)。そしてそれらを乗り越えてきたのが、今のコンビニであり、2008年のタスポ特需による喫煙者の獲得、2011年の東日本大震災を通じたインフラ機能としての地位確立(今までコンビニを利用していなかった層の開拓)などがそれにあたる。

(出典:日本フランチャイズチェーン協会のデータより筆者作成)

その後も、「飽和論」や「成長限界説」がささやかれる中、コンビニは成長を続けた。ここに1つの「からくり」が存在している。コンビニチェーン全体の売上成長は、新規出店を重ねれば実現できてしまうのだ。しかし、これも限界が見え始めている。

たとえば、ドミナント出店(エリア集中出店)の戦略をとるセブン-イレブンは、日本国内でも出店していない地域が存在していたが、2019年の沖縄進出により大手3社の中でも遅れながらにして“全国制覇”を実現させた。エリア上の“白地”が減る中で出店を重ねれば、新店の売上は苦戦することが予想される。粗利分配方式(本部は粗利の一部をロイヤルティフィーとして受け取る方式)を取るフランチャイズモデルの中で、無茶な出店によるしわ寄せは、最終的に加盟店に押し寄せることとなる。

さらに、人不足も影響し、コンビニ経営の現場は環境悪化を辿っていった。この事態に対し、各チェーンは出店基準の厳格化を推進し、その結果として新規出店の鈍化につながり、2019年には初の加盟店減少に直面したのである。

こうして、コンビニはそれまで成長の一翼をなしていたFCビジネスによる「新規出店」に頼れない事態に陥ったのである。

さらなる成長の鍵は「掛け算」

新規出店はチェーン全体の成長に「足し算」の効果を与える。どんなに採算性の低い店舗でも、出店すればするほどにチェーン全体の売上はかさ上げされていくからである(前述の「成長のからくり」)。一方、フランチャイズの仕組みは、強化するほどにチェーン全体に効果が波及するため、「掛け算」の効果が存在する。そのため、新規出店に頼れなくなった各チェーンは、フランチャイズの仕組みの強化(=「掛け算」の強化)に注力することとなったのである。

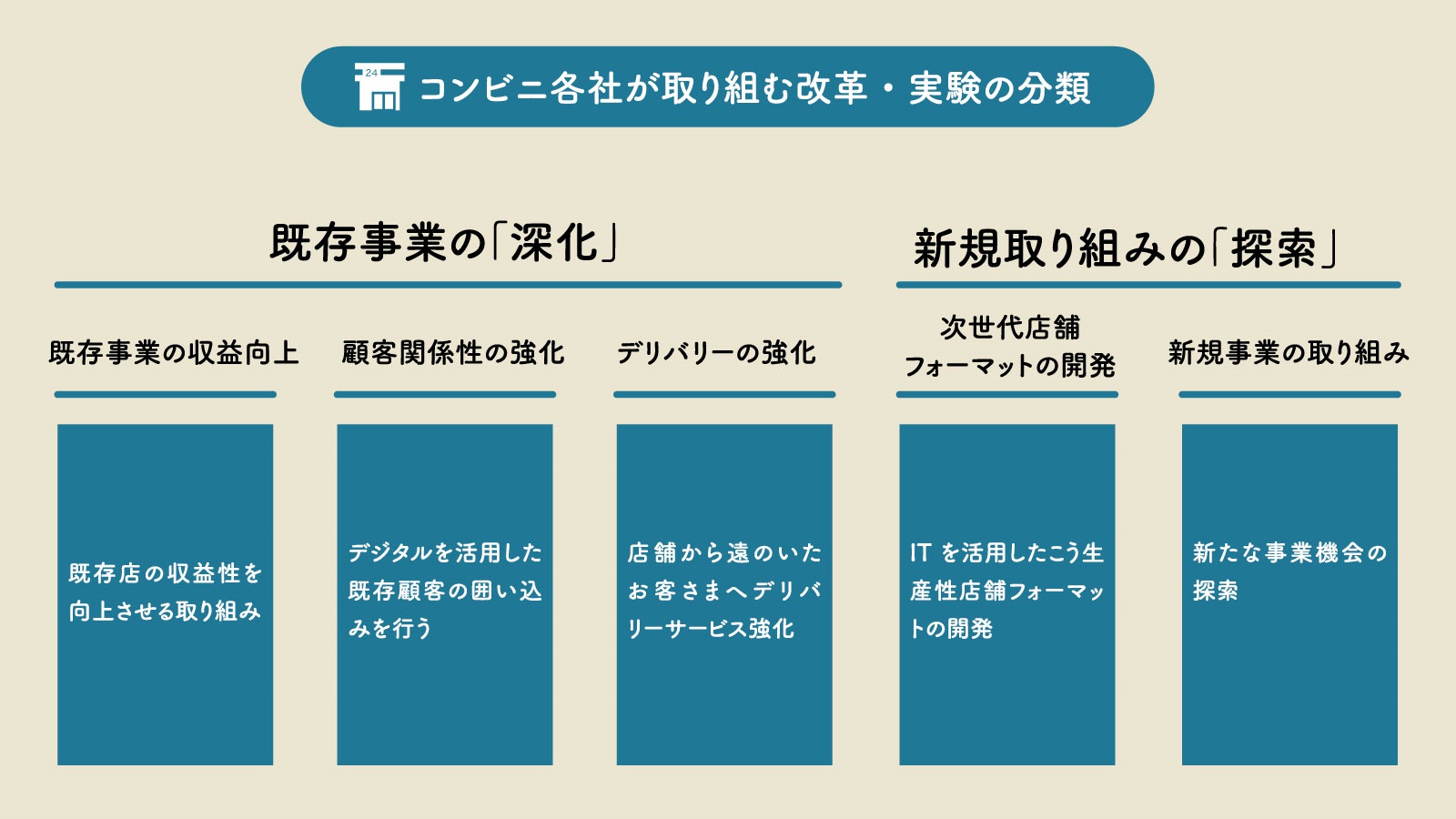

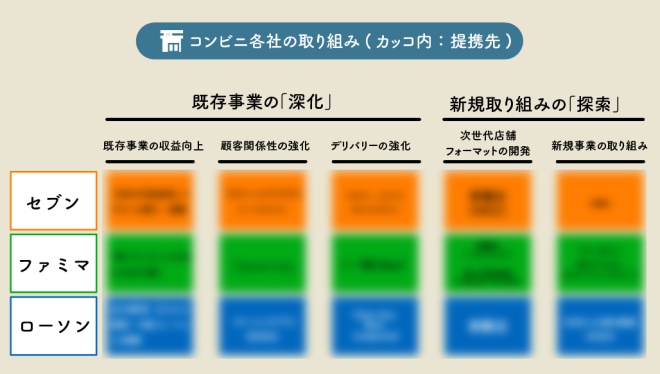

各コンビニチェーンが取り組む改革や実験は、「既存事業の『深化』」と「新規取り組みの『探索』」の二軸で整理することができる(図表3)。市場を寡占する大手3社ではすでにセブン-イレブンで20,974店、ファミリーマートで16,426店、ローソンで13,569店(2021年3月)出店しており、コロナ禍で落ち込んだコンビニにとって、「既存事業の『深化』」は最優先課題と言える。

(出典:筆者作成)

ここでは、この「既存事業の『深化』」をさらに3つに分類する。1つ目は「既存店の収益向上」であり、まさに現在進行中のコンビニビジネスの改善にあたる。2つ目はデジタルを活用した「顧客関係性の強化」であり、3つ目は、コロナで遠ざかった消費者に寄り添う「デリバリーの強化」である。

一方、「新規取り組みの『探索』」はさらなる飛躍に向けたイノベーションへの挑戦であり、ここもさらに2つに分類できる。1つ目は、ITを活用した「次世代店舗フォーマットの開発」であり、2つ目は今までのコンビニとは少し離れた「新規事業の取り組み」である。

ここからは、セブンイレブン、ファミリーマート、ローソンの大手3社の戦略の違いを既存事業の「深化」の軸と、新規取り組みの「探索」の軸で比較する。

【次ページ】コンビニ3社に違いが出る?「既存事業の収益向上」「顧客関係性の強化」「デリバリーの強化」「次世代店舗フォーマットの開発」「新規事業の取り組み」、まとめて比較

流通・小売業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR