- 会員限定

- 2011/04/21 00:00 掲載

アウトソーシングがインソーシングか、ITが変える選択の基準(その2):篠崎彰彦教授のインフォメーション・エコノミー(29)

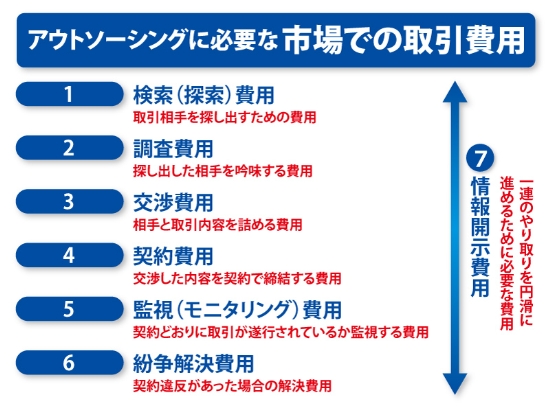

アウトソーシングで必要となる7つの費用

アウトソーシングすれば市場を利用するための取引費用が必要となる。ノーベル経済学賞を受賞したロナルド・コースは内部化(=インソーシング)によって、この費用を節約する点に「企業の本質」があると考えた。それでは、すべての取引を内部化してアウトソーシングをなくしてしまうのが良いのかといえば、実はそれもまた問題が多い。今回は、企業という内部組織が市場の価格メカニズムを駆逐してしまわないのはなぜか、インソーシングのデメリットについて考えてみよう。単純階層組織から多数事業部組織へと企業を発展させるポイントが見えてくるはずだ。

中央大学国際情報学部教授/九州大学名誉教授

九州大学経済学部卒業、九州大学博士(経済学)。経済企画庁調査局委嘱調査員、日本開発銀行ニューヨーク駐在員、ハーバード大学イェンチン研究所客員研究員、九州大学大学院経済学研究院教授等を経て2026年より現職。経済財政諮問会議「成長力加速プログラム・タスクフォース」委員、内閣府経済社会総合研究所主任研究官、総務省参与、社会情報学会理事・同評議員、九州大学経済学会会長などを歴任。貿易奨励会優秀賞、テレコム社会科学賞、ドコモ・モバイル・サイエンス賞などを受賞。専門は情報技術革新の経済効果分析。

インフォメーション・エコノミー: 情報化する経済社会の全体像

・著者:篠崎 彰彦

・定価:2,600円 (税抜)

・ページ数: 285ページ

・出版社: エヌティティ出版

・ISBN:978-4757123335

・発売日:2014年3月25日

アウトソーシングで必要となる7つの取引費用

アウトソーシングのような市場を通じた社会的分業は、生産性を高める有効な仕組みだが、決して万能というわけではない。異なる企業間の取引には「模索と情報の費用」、「交渉と意思決定の費用」、「監視と強制の費用」などがかかるため(注1)、それらの費用が生産性の向上よりも大きければ、アウトソーシングのメリットは失われる。前回みたように、ロナルド・コースはそこに「企業の本質」があると考えた。企業という組織はインソーシングの舞台であり、市場での取引費用を引き下げて分業の効果を最大化するための仕組みなのだ。経済学で費用という場合は、会計上の概念とは異なり、時間と労力を費やすあらゆる手間ひまが含まれる。これを「機会費用」というが、コースの考えを敷衍(ふえん)して取引費用を再定義すると、市場取引には、取引相手を探し出すための「検索費用」、探し出した相手が取引にふさわしいかを吟味する「調査費用」、調べた相手と取引を開始するための「交渉費用」、交渉で決まった取引内容を確認し有効にするための「契約費用」、契約の履行状況をモニターする「監視費用」、契約どおりにいかなかった場合の「紛争解決費用」、一連の取引を円滑に進めるために必要な「情報開示費用」などが必要だ(図表1)。

コース流に考えると、分権的で自律的構造をもつ市場で、それとは対極にある集権的で階層構造の企業が形成されて資源配分がなされるのは、これらの費用を節約するためということになる。確かに、企業の中では、どの部署がどんな活動をしているかが知れわたっている。顔見知りの同僚であれば、どのくらい頼り甲斐があるか相手の能力や技能も察しやすいだろう。大所帯の企業だとしても、上司などの人脈をうまく使えば、検索や調査の費用はそれほどかからない。また、所定の手続きに従って業務を依頼すれば、いちから交渉をはじめたり、契約書を作成したりする手間もかからない。部署間で問題が起きた場合は話し合いの余地が大きく、仮にもめた場合は、より上位の意思決定で迅速に解決できる。全国的、世界的な組織網がある企業であれば、各地の情報が容易に手に入るだろう。

とりわけ、日本の企業では、一連のやり取りが口頭で済むことも少なくない。スポット的な市場取引をその都度行うのではなく、内部化することによって分業間のやり取りを共通化したりルーティン化したりして、一定の手続きに則った反復継続の安定した関係を作り出し、取引費用を節約することが可能になるのだ。

それでは、企業という内部組織が市場の価格メカニズム(アウトソーシング)を駆逐して、すべての取引を内部化(=インソーシング)してしまうことは可能だろうか?実は、そうではない。インソーシングするには、組織化のための固有の費用がかかるのだ。

なぜアウトソーシングはなくならないのか

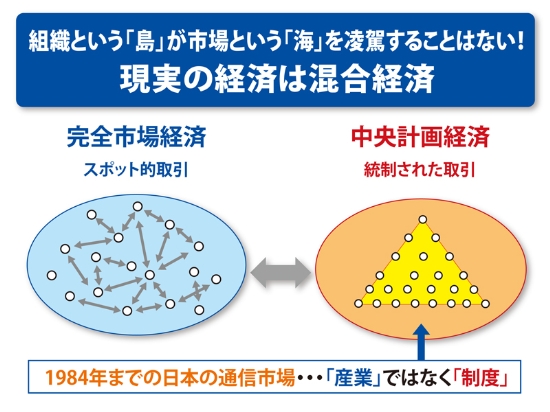

もし、組織化することで取引費用が節約されるのであれば、すべての生産活動が巨大な一企業によって行われても良いはずだ。実際、1985年に電気通信事業法が制定される前の日本の通信市場では、電々公社というひとつの組織による資源配分がなされていた。すべての市場で組織化が究極まで進められた状態は、中央計画経済ということになるが、現実には、教科書的な完全競争市場が存立しないのと同様に、完全な中央計画経済の仕組みも普遍的ではない(図表2)。

市場を駆逐してしまうような中央統制型の仕組みが普遍的でないのは、組織化にも固有の費用がかかり、企業の規模が拡大するにしたがって、その費用が次第に増大するからだ。この点について、コースは、価格メカニズムによらない内部調整者としての企業家の能力が次第に低下するという、「経営管理についての収穫逓減」を組織化の主な費用と考え、「組織化される取引の空間的な分散の増大、取引の多様性の増大、そうして、関連する諸価格の変動の確率の増大」にともなって組織化の費用は増大すると指摘した(注2)。つまり、これが組織化に対する固有の費用=インソーシングのデメリットだ。

組織を維持するためには、そのための管理費用がかかり、規模が大きくなればなるほど、中間階層が増えていく。また、組織が大きくなると、複数の管理業務を相互に調整するための業務が生まれ、その調整業務を管理するための業務が生まれる…、といった具合に、組織を維持するためだけの活動が増殖して費用がかさんでくる。ややもすれば、内部の管理や調整のための仕事は、その行為自体が自己目的化してしまい、形式を重んじた不要なやり取りの発生や手続きの煩雑化、馴れ合いや融通の利かなさという費用を増大させかねない。

【次ページ】時間の経過とともに増大する組織化の費用

注1 Dahlman(1979), p.148、およびCoase(1990, p.6, 邦訳9頁)参照。

注2 Coase (1937, p.395-397, 邦訳48-50頁)参照。

IT戦略・IT投資・DXのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR