- 会員限定

- 2018/10/03 掲載

「信用をスコア化」する中国、芝麻(ジーマ)信用の仕組みが日本でも通用するワケ

連載:中西 崇文のAI未来論

AIやIoTにより、「取引のスピード」も目まぐるしく変わっている。何らかの取引をする上で、一番重要となるのは信用である。相手が支払いをしてくれるのかを簡便かつ正確に判断し、取引リスクを最小化する必要がある。中国でこの判断に必要なサービスとして注目されるのが「芝麻(ジーマ)信用」というスコアリングサービスだ。シェアエコノミーなど多様な取引が行われる未来に必要な「日々のデータを信用に変えること」について考えてみたい。

武蔵野大学 准教授、国際大学GLOCOM主任研究員

1978年、三重県伊勢市生まれ。2006年3月、筑波大学大学院システム情報工学研究科にて博士(工学)の学位取得。2006年より情報通信研究機構研究員。ナレッジクラスタシステムの研究開発、大規模データ分析・可視化手法に関する研究開発等に従事。2014年より国際大学GLOCOM准教授・主任研究員。データマイニング、ビッグデータ分析、分脈構造化分析の研究に従事。2019年から武蔵野大学 データサイエンス学部 データサイエンス学科長 准教授。国際大学GLOCOM主任研究員、デジタルハリウッド大学大学院客員教授。専門は、データマイニング、ビッグデータ分析システム、統合データベース、感性情報処理、メディアコンテンツ分析など。

(©Siberian Art - Fotolia)

芝麻信用という「発明」

連載一覧

まずは、芝麻信用について基本的なところを確認しよう。信用スコアと聞くと米国の個人信用スコアリング「FICOスコア」や、日本での「信用情報(クレジットやローンなどの信用取引履歴)」などを思い出すかもしれない。

芝麻信用はそれらと明確に違う点がある。2015年と新しく、銀行情報以外から信用情報を集めることを特徴としている信用スコアである点だ。これにより多角的に個人や法人の信用を測ることを可能になる。

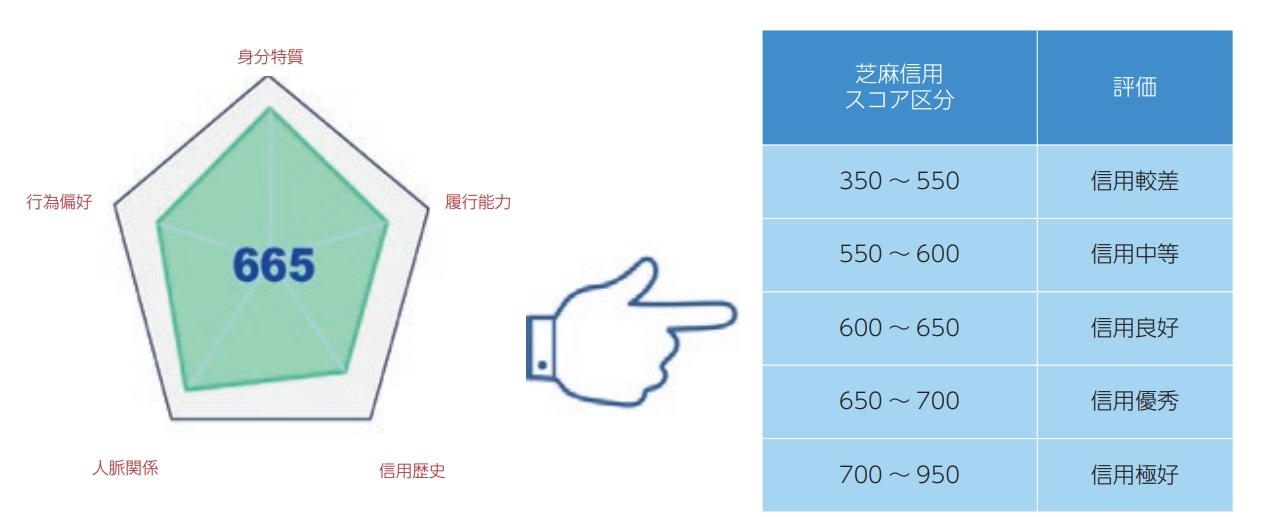

芝麻信用は芝麻信用管理有限公司という阿里巴巴集団(アリババグループ)の子会社のグループ企業によって運営されている。芝麻信用の個人向けの信用は350~950点の間でスコア化され、点数が高いほど信用度が高くなる。

信用スコアの算出は、「身分特質」「履約能力」「信用歴史」「人脈関係」「行為偏好」の5つ観点から行われる。

「身分特質」は、学歴、会社、運転免許証などのデータ、「履約能力」は過去の支払い履行能力を示し、住宅購入積立金、不動産や車などの資産のデータ、「信用歴史」は、いわゆるクレジットカードなどの購入履歴だ。「人脈関係」はSNSなど他のアカウントとのつながりから交友関係を評価し、「行為偏好」は消費に関する特徴を指し、ショッピングや支払い、振り込みなどの特徴から算出される。

芝麻信用がこれまでの信用情報と異なり、決済履歴だけでなく、多様なデータを活用しスコアを算出していることが分かる。データとして取得可能な日々の生活全般からスコアが算出されていると言っても良いだろう。さらに、月1度更新されるスコアを自分自身でアプリで簡単に確認できる点も興味深い。

(出典:情報通信白書)

芝麻信用スコアを少しでも上げたい理由

中国では、芝麻信用のスコアを上げたい人たちが多い。それは、特にスコアが高く「信用がある」と判断された人について特典が用意されているためだ。芝麻信用スコアが高いとたとえば、デポジット不要のレンタルサービスを受けられるようになる。中国では公共サービスも含め、レンタカー、シェアサイクル、公共図書館での本の貸出にもデポジットが必要であるが、これらが不要となる。

「芝麻信用のスコアを上げるために自分の行動に注意する人」が増えているわけだ。

この芝麻信用はシェアリングエコノミーの活性化に寄与していると言っても良い。先で述べたデポジット免除の活用以外にも、個人対個人のシェアリングサービスでの評価として利用され始めている。たとえば、民泊シェアリングサービスのAirbnbは、芝麻信用のスコアを参照するという。

オンラインや実世界に関わらず、シェアリングエコノミーのような個人対個人の取引の場合、お互いの信頼関係を多様な人と築くことが必要となる。

信用の確認に、「相手を知るための時間」が必要になってしまうと、取引コストも増大する。多様な取引コストを削減し、サービスの即時性を実現するために芝麻信用は必要とされるようになった。

【次ページ】日本でも始まる新たな信用スコアリング

AI・生成AIのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

AI・生成AIの関連コンテンツ

あなたの投稿

PR

PR

PR