- 会員限定

- 2016/06/24 06:50 掲載

決済市場を大予測!クレジット、デビット、プリペイドの中でもっとも伸びるのは?

これまで本連載では、後払いのクレジットカード、即時払いのデビットカード、前払いのプリペイド・電子マネーなどの国内の動向について紹介してきた。前回は各種インターネット決済の成長を予測したが、今回は、期待値などを含まずに、2015年から2020年までの3つの各決済手段の成長を予測したので、その結果を公開しよう。

編集などの仕事を経て、カード業界誌の版元において、雑誌編集、プランニング、セミナー、展示会などの運営に携わる。電子決済、PCI DSS/カードセキュリティ、ICカード、ICタグなどのガイドブック制作を統括。2009年11月にマーケティング、カード・電子決済、IT・通信サービスなどのコンサルティング、調査レポート・書籍の発行、セミナー運営、ポータルサイト「payment navi(ペイメントナビ)」「PAYMENT WORLD(ペイメントワールド)」などのサービスを手掛けるTIプランニングを設立した。

カード会社はクレジットカードの稼働率向上に力を入れる

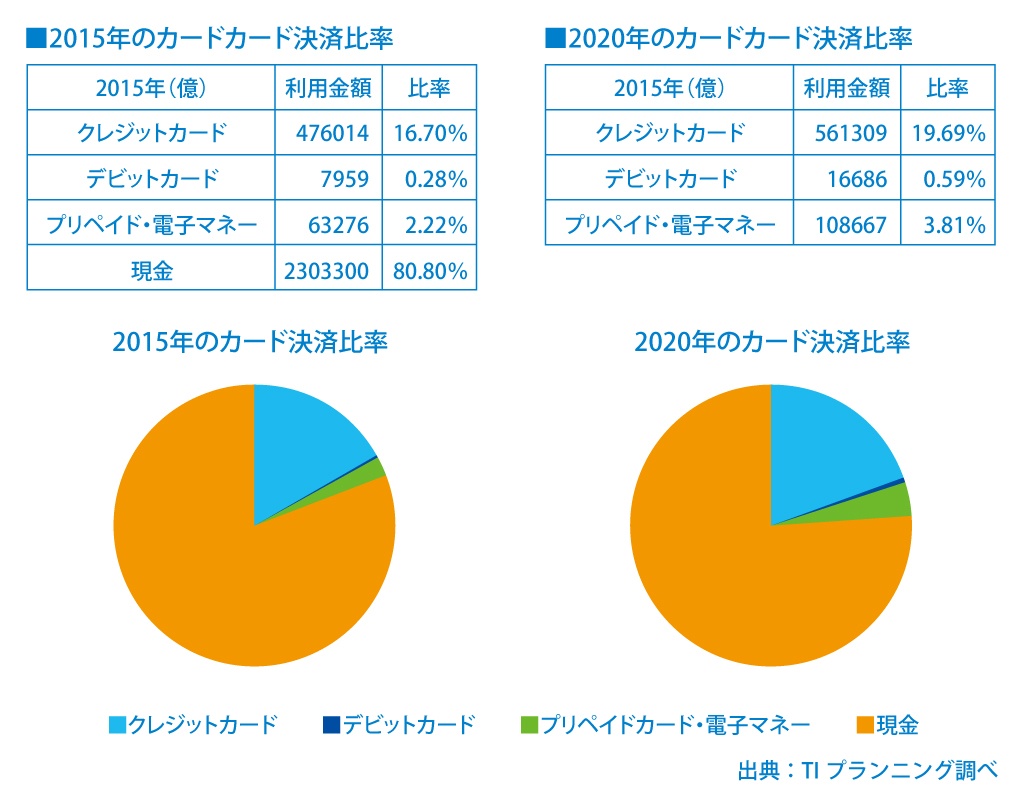

国内でも非現金化は年々、加速していると言われている。まず、弊社TIプランニングの調査では、2015年の民間最終消費支出に占めるクレジットの割合は16.70%、デビットが0.28%、プリペイド・電子マネーが2.22%となった。つまり、現状、国内では8割以上の取り引きが現金で行われていることになる。

(出典:TIプランニング)

連載一覧

Visaのデータによると、同じアジアの韓国では73%、中国では55%の取り引きが非現金決済となっている。また、カナダの68%、オーストラリアの63%、アメリカの41%に比べても低い数字だ。

日本人はドイツと並んで堅実な国民性、現金主義であると言われる。また、以前は「クレジットカード=借金」という考えを持つ人も多く、現在も少なからずそういった考えを抱く人は存在すると思われる。

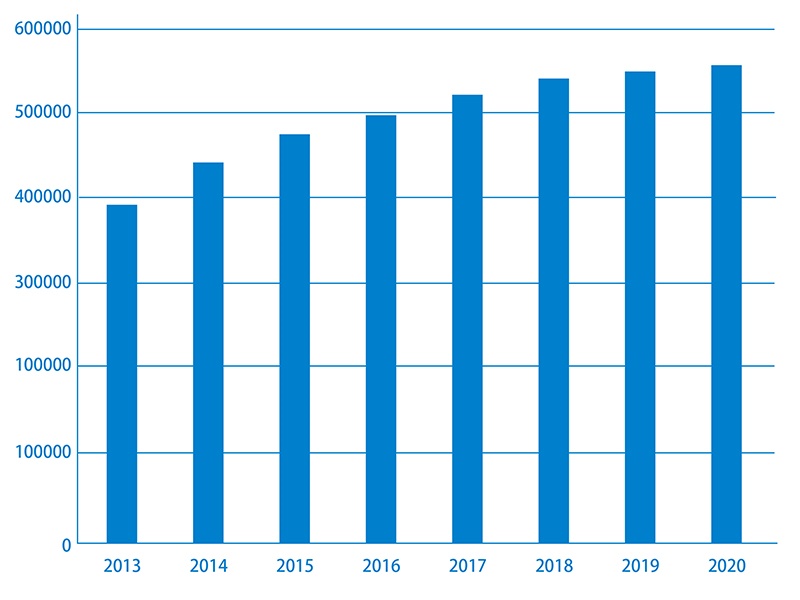

ただし、ここ数年の成果として、徐々にキャッシュレス化が進んでいることも事実だ。たとえば、日本クレジット協会の発表によると、2015年現在、国内で約2億5,890万枚、成人1人につき約2.5枚のカードが発行され、年間約49兆8,341億円が決済されている。実際、この10年間でクレジットカードの支払額、利用率は約2倍に伸びている。

その要因として、近年は、各クレジットカード会社ともにメインカード化を目指し、クレジットカード会員の稼働率向上に力を入れている。また、カード決済が利用できるカード加盟店のすそ野も拡大している。

たとえば、従来は口座振替や振込が多かった家賃、公金、医療、教育などでカード決済を導入するケースが見受けられる。また、カード会員にとっても、そのような加盟店でクレジットカードを利用することにより、ポイントを貯めることができる。さらに、リアルでの取引に加え、EC市場での利用も伸びている。

今後もカード1枚当たりの取扱高は伸びていくだろう。その一方で、少子高齢化の影響により、クレジットカードの発行枚数は徐々に鈍化していくという懸念もある。

そのため、国内のクレジットカードの決済金額は成長するものの、60兆までは届かず、2020年に日本人の民間利用のみで70兆、80兆の市場になるのは難しいというのが弊社の見解だ。

(出典:TIプランニング)

ブランドデビットはメガバンクや地方銀行などでも発行が進む

また、即時決済のデビットカードでは、VisaやJCBなどの国際ブランドが搭載されたブランドデビットのイシュア(発行会社)が年々増えている。以前は、国内のインフラ面の課題などから、楽天銀行(旧イーバンク銀行)やジャパンネット銀行といったインターネットバンキングなど、一部の銀行に限られていたが、メガバンクや地方銀行などでも発行が進んできた。また、VisaやJCBでもテレビCMを放送するなど、新たな決済プロダクトとして消費者への訴求を強化している。

決済金額についてはまだまだ少ないが、今後はメガバンクでも新規発行が予定されており、消費者への浸透も進んでいくと予想されるため、2015年の7,958億円から、2020年には1兆6,686億円になると予想した。

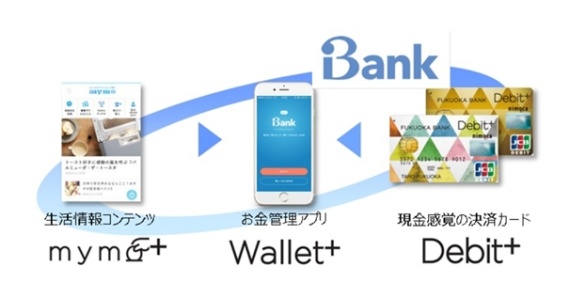

また、個人的に注目したいのは、デビットカードのマーケティングツールへの活用だ。これまで銀行は、キャシュカード利用者へのワン・トゥ・ワンのマーケティングは難しい部分もあったが、福岡銀行では、デビットカードとスマートフォンアプリ「iBank」を組み合わせて利用してもらうことで、日常の買い物時におけるキャッシュレス決済に加え、日々の収支管理やクーポン利用による利便性の向上を図るとともに、銀行ならではの新しい貯蓄体験の提供を目指している。

地方銀行としてFinTech領域でも先行していると言われる福岡銀行の取り組みが、デビットカード活用のビッグデータとしてのモデルケースとなるか、注目したい。

(出典:ふくおかフィナンシャルグループ)

その一方で、大手銀行やゆうちょ銀行などのキャッシュカードをそのまま利用できるサービスとして2000年3月からサービスが開始された「J-Debit」に関しては年々決済額が減少している。

【次ページ】2020年時点での非現金の割合はどうなる?

Web戦略・ECのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

Web戦略・ECの関連コンテンツ

あなたの投稿

PR

PR

PR