- 会員限定

- 2021/04/28 掲載

どうなる「法人税引き下げ競争」、各国の賛成・反対意見とは?

-

|

タグをもっとみる

タグをもっとみる

法人税の最低税率に関する国際的な議論が始まろうとしている。各国は外国から企業を誘致したり、投資マネーを呼び込むため、法人税の引き下げ競争を行ってきたが、各国の税収基盤の低下を招くという結果をもたらした。コロナ危機で大規模な財政出動が相次いでおり、主要国には財政基盤を強化するため減税に一定の歯止めをかけたいとの思惑がある。

加谷珪一(かや・けいいち) 経済評論家 1969年宮城県仙台市生まれ。東北大学工学部原子核工学科卒業後、日経BP社に記者として入社。 野村證券グループの投資ファンド運用会社に転じ、企業評価や投資業務を担当。独立後は、中央省庁や政府系金融機関など対するコンサルティング業務に従事。現在は、経済、金融、ビジネス、ITなど多方面の分野で執筆活動を行っている。著書に『貧乏国ニッポン』(幻冬舎新書)、『億万長者への道は経済学に書いてある』(クロスメディア・パブリッシング)、『感じる経済学』(SBクリエイティブ)、『ポスト新産業革命』(CCCメディアハウス)、『新富裕層の研究-日本経済を変える新たな仕組み』(祥伝社新書)、『教養として身につけておきたい 戦争と経済の本質』(総合法令出版)などがある。

(写真:AFP/アフロ)

口火を切ったイエレン財務長官

米国のイエレン財務長官は2021年4月5日、演説を行い「全世界的な法人税の引き下げ競争に終止符を打つべきだ」と発言、最低法人税率に関する国際協調を呼びかけた。イエレン氏は「各国は企業を誘致するため、法人税率の引き下げ競争を行ってきた」と指摘。結果として各国の財政基盤が縮小し、大規模な財政支出余力がなくなっていると主張している。コロナ危機などに対応するためには、十分な財政基盤が必要であり、そのためには各国が強調して最低税率のルールを定める必要があるとの考えだ。

グローバル経済の進展によって企業の国際的活動が活発になり、より安い税金を求めて本拠地を変えることは珍しいことではなくなっている。企業を自国に誘致したいあまり、思い切って法人税を引き下げる国も増えており、一部ではある種のチキンレースとなっていた。

GAFA(巨大IT企業:米グーグル、米アップル、米フェイスブック、米アマゾン・ドット・コム)を中心とした巨大IT企業の中には、各国の税制の違いをフル活用するところがあり、法人税が安い国に拠点を設けて、取引を集中させることで法人税を節税している。

たしかにイエレン氏が指摘するように、近年の法人税の推移は特殊な状況であった。

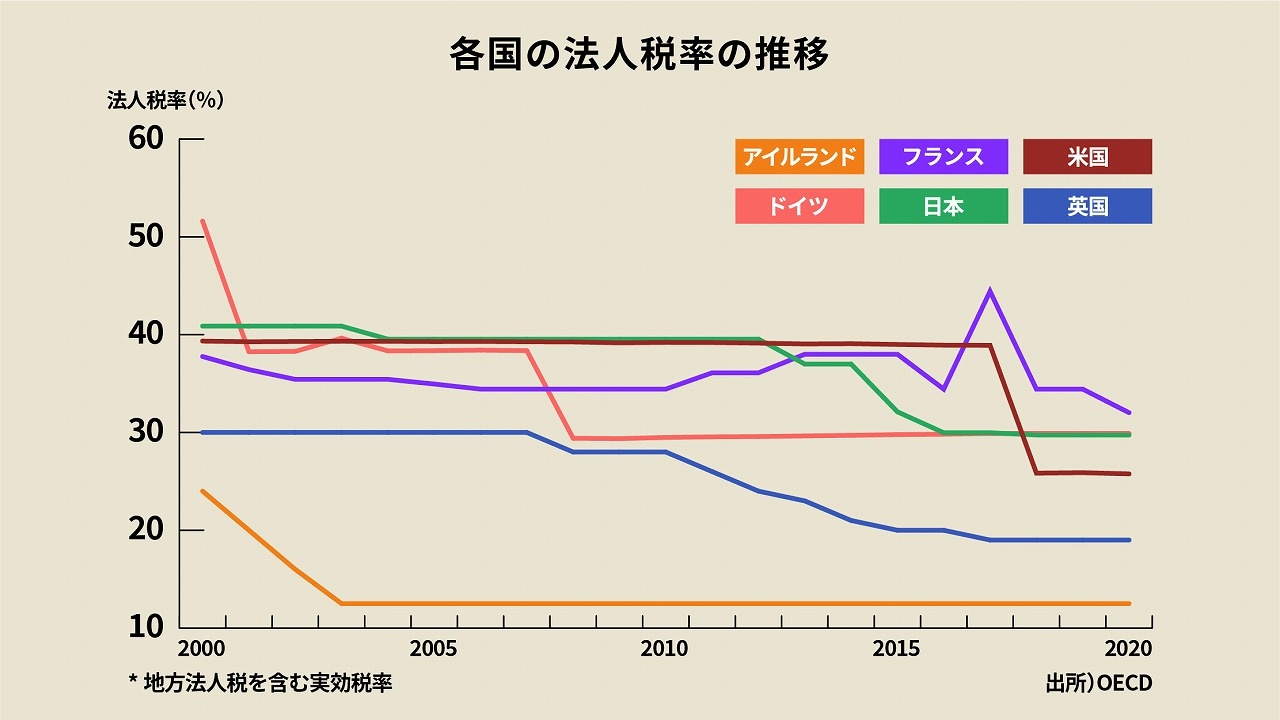

1980年代までは、多くの先進国が40~50%の法人税率を適用していた。90年代後半以降、法人税の引き下げ競争が始まり、各国の法人税は大きく下がった。2020年時点における主要国の法人税率(地方法人税を含む実効税率)は、日本が29.7%、米国が25.8%、英国が19.0%、フランスは32.0%、ドイツは29.9%となっている(図)。一方、法人税の引き下げを国家戦略としてきたアイルランドは12.5%と極端に低く、アイルランドには世界の著名企業が拠点を構えている。同国の税制を活用した節税は各国で問題視されている。

法人税の引き下げ競争が際限ない状況となりつつあるのは事実だが、元来、法人税というのは企業の競争力を直接脅かすものではない。企業が立地戦略において最も重視するのはビジネスのしやすさであって税金ではない。その証拠に米国の法人税は先進各国の中でも高い水準だったが、米国には世界中からビジネスを求めて人や企業が集まってきた。

米国はもともと法人税率が高かった

米国の法人税率はレーガン政権の税制改革以後、39%と30年間、ほとんど変わらなかった。この間、各国は法人税を次々と引き下げ、米国は突出して高い水準となっていたが、米国は世界経済のリーダーとしてめざましい成長を遂げた。各国企業はこぞって米国に進出して現地法人を設立し、わざわざ高い税金を払っていた。こうした事実からも法人税が企業の競争力の決定的要因にはなっていないことが分かるが、この状況を大きく変えたのがトランプ政権である。

トランプ政権は有権者、とりわけ企業経営者や資産家など富裕層からの支持を取り付けるため、30年ぶりとなる大型減税を実施。米国の税率は39%から26%まで大幅に低下した。

米国はオバマ政権時代に財政再建を実現しており、日本と比較すると財政は健全である。このためコロナ対策では大規模な財政出動が可能だったが、バイデン政権は、米国の成長をさらに促すため、より大規模な財政出動を計画している。

バイデン政権は、個人への直接給付金を含む、総額1.9兆円ドルの追加経済対策を成立させたばかりだが、今度は8年間で2兆ドルという巨額のインフラ投資計画を明らかにした。これは、再生可能エネルギーやIT、AI(人工知能)、EV(電気自動車)など次世代産業への先行投資が中心となっており、中国への対抗策というニュアンスが強い。

次世代産業への投資なので、大きな経済効果が見込める一方、追加経済対策と合わせると3.9兆ドルという途方もない金額である。いくら米国が財政再建を実現したとはいえ、これだけの規模になると財政面での懸念は拭えない。バイデン政権は財政出動の財源として、連邦法人税の21%から28%までの増税と、多国籍企業の海外収益への課税を検討している。

米国の財政を預かるイエレン氏の呼びかけにはこうした背景がある。

コロナ後には新しい産業が台頭する可能性が高いというのは各国共通の認識であり、EU(欧州連合)や中国も次世代産業に対する巨額投資を表明している。巨額投資を継続して実施するため強固な財政基盤が必要というのは、大国共通の事情と言って良いだろう。

【次ページ】「各国共通の最低税率」の議論、考えられる反対意見とは

おすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR