- 会員限定

- 2015/06/15 07:20 掲載

地銀再編、「銀行が多すぎる」県はここだ!

オーバーバンキングが深刻化

地方銀行の業績は表面上は改善しているように見えるが、預金を貸出に回して利ざやを得る銀行業の本業の部分では利益が得にくい体質になっている。それは地銀106行が「多すぎる(オーバーバンキング)」がゆえの過当競争も影響している。銀行の過剰感がひときわ強い県や地域は、金融庁が旗を振って進めている「地銀再編」で今後、台風の目になるだろう。その影響は、各行の勘定系システムを手がけるITベンダーにも多大な影響を及ぼしそうだ。(2017年9月15日更新)

地銀は本業で利益を得にくくなっている

(出典:金融庁資料をもとに著者作成)

(出典:金融庁資料をもとに著者作成)

(出典:金融庁資料をもとに著者作成)

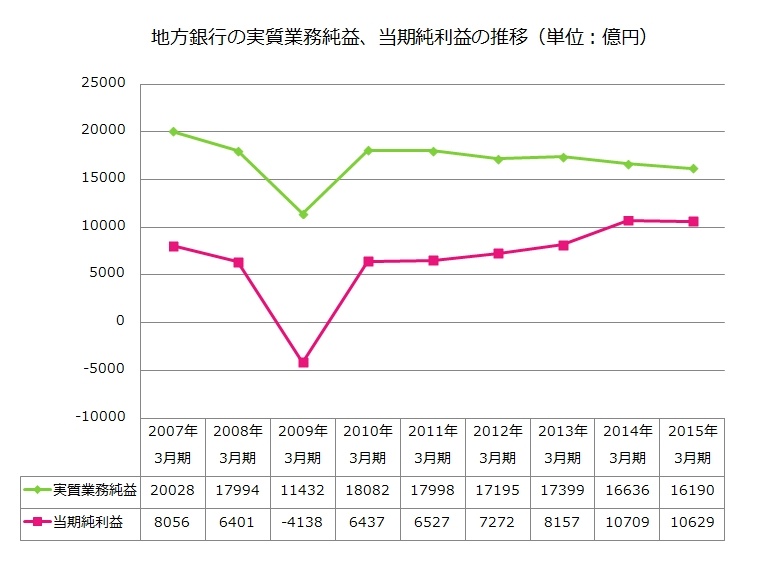

業務粗利益から経費を差し引いた実質業務純益は1兆6,190億円で、前年同期比で446億円(2.7%)減。実質業務純益から与信関係費用を引き、株式等関係損益を加えた当期純利益は1兆629億円で、前年同期比で80億円(0.7%)の減。地方銀行全体では小幅な最終減益で、まずまず堅調な業績だった。

日銀のゼロ金利政策が続いている上に金融機関の競争が激化し、貸出金利は低下する一方で、実質業務純益は2期連続の低下。貸付などふるわない本業を、景気回復で与信関係費用が1,788億円から937億円へ47.6%減とほぼ半減したことや、投資信託や保険の窓口販売による手数料収入の増加で補って、当期純利益は微減で1兆円の大台を維持している。

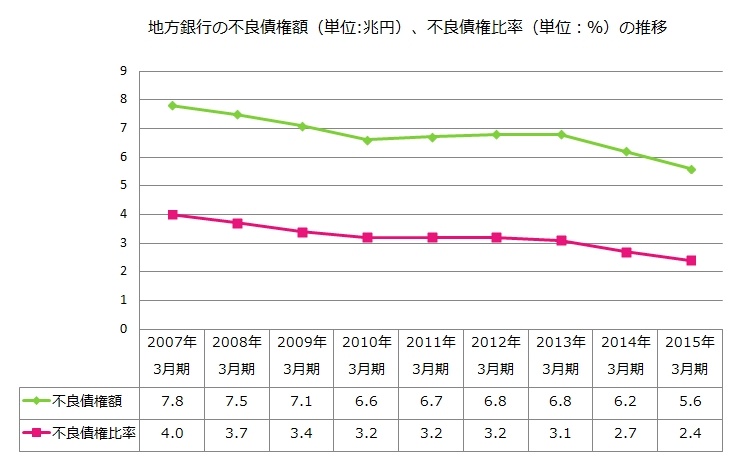

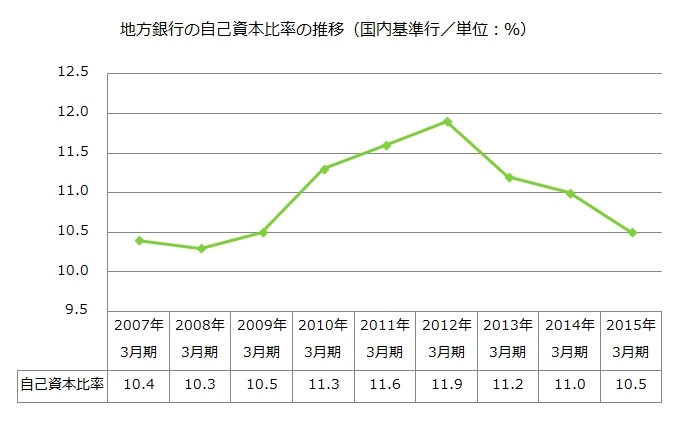

不良債権額は5.6兆円、不良債権比率は2.4%で、直近の9年間では最低だった。しかし、自己資本比率(国内基準行)は10.5%で、2012年3月期の11.9%をピークに徐々に低下している。それでも2013年に改編された国内基準行向けの「バーゼル3」の自己資本比率最低基準4%は、全行がクリアしていた。

地元で適当な貸付先が見つけられない理由

関連記事

金融庁発表の地方銀行の決算概要でもわかるように、地銀が預金を貸付に回して利ざやを得る「銀行業の本業」で収益をあげるのは、年々厳しくなっている。メガバンクなら海外での銀行業務のような収益源もあるが、国際業務を行っている地銀は10行しかない。それ以外の96行は本業を立て直せるフィールドはもっぱら国内で、それも支店網など自行の地盤がある地域に限定される。

大都市圏以上に人口が減少し高齢化が進んでいる地域では、企業貸付だけでなく、住宅取得適齢期の世代が減って、地銀が本来得意とする住宅ローンの貸付も縮小している。高齢化に伴い、相続の発生や生前贈与で地方の個人資産が大都市圏方面に吸収されてしまうケースもある。地銀にとっての良い貸付先は年々、見つけにくくなっている。

地銀が「地元に適当な貸付先がないから、日本国債でも買うしかない」という状況は、政権交代でアベノミクスが始まろうと、黒田日銀が「異次元緩和」を打ち出そうと、さほど変わっていない。今年度、安倍内閣が「地方創生」を掲げて「地域経済の活性化」を目指す政策を始めても、地銀の営業現場の苦悩は相変わらず続いている。この上、秋にゆうちょ銀行が株式を上場して全国で一斉に攻勢に出たらどうなるかと、戦々恐々だ。

そんな状況の打開策として今、金融庁が旗を振って進めているのが「地銀再編」だ。その根底には「日本には銀行が多すぎる(オーバーバンキング)」という認識がある。

日本で最も「銀行が多すぎる」のは…

「銀行が多すぎる」といっても、地銀の数が経済規模に見合っていればあまり問題はない。たとえば福岡県には5行、静岡県には4行の地銀があるが、両県とも経済規模が大きいので過剰感はさほどない。しかし、経済規模が小さい県で第一地銀と第二地銀(旧・相互銀行)が貸付競争にしのぎを削っていると、2行しかなくても過剰感はたっぷりだ。そこで、6月3日に内閣府経済社会総合研究所が発表した「平成24年度県民経済計算」の「県内総生産(都道府県別の名目GDP)」の数値を地銀の数で割って、各都道府県の銀行の「過剰感」を独自に割り出してみた。平成24年度だが、最新のデータである。

地銀1行あたりの県内総生産が1兆円を割り込む都道府県はなかったが、1兆円台に低迷し過剰感をかもし出す県は14あった。下位15位までのランキングは、次の通り。

| 地銀1行あたりの県内総生産が低い県 | ||

| 1位 | 高知 | 1兆800億円 |

| 2位 | 島根 | 1兆1,710億円 |

| 3位 | 山形 | 1兆2,300億円 |

| 4位 | 沖縄 | 1兆2,690億円 |

| 5位 | 佐賀 | 1兆3,220億円 |

| 6位 | 徳島 | 1兆4,195億円 |

| 7位 | 岩手 | 1兆4,603億円 |

| 8位 | 富山 | 1兆4,613億円 |

| 9位 | 長崎 | 1兆4,676億円 |

| 10位 | 福井 | 1兆5,450億円 |

| 11位 | 鳥取 | 1兆7,480億円 |

| 12位 | 秋田 | 1兆7,510億円 |

| 13位 | 宮崎 | 1兆7,655億円 |

| 14位 | 香川 | 1兆8,820億円 |

| 15位 | 大分 | 2兆995億円 |

また、地域内総生産をその地域の地銀の総数で割った全国の7地域別のランキングは、次のようになった。

| 地銀1行あたりの地域内総生産が低い地域 | ||

| 1位 | 四国 | 1兆6,848億円 |

| 2位 | 九州・沖縄 | 2兆2,610億円 |

| 3位 | 中国 | 3兆778億円 |

| 4位 | 中部 | 3兆1,762億円 |

| 5位 | 北海道・東北 | 3兆4,129億円 |

| 6位 | 近畿 | 7兆7,805億円 |

| 7位 | 関東 | 11兆7,318億円 |

都道府県別の15位以内に、四国は愛媛を除く3県、九州・沖縄は福岡、熊本、鹿児島を除く5県、中国は山陰地方の2県が入っている。概して言えば「東高西低」だった。

「銀行が多すぎる」過剰感1位の高知県は第一地銀の四国銀行と第二地銀の高知銀行の2行、2位の島根県は第一地銀の山陰合同銀行と第二地銀の島根銀行の2行、3位の山形県は第一地銀の山形銀行、荘内銀行と第二地銀のきらやか銀行の3行がある。

なお、10位までの範囲で、県内総生産が前年度比1%以上のプラスだった県は、7位の岩手県しかなかった。3位の山形県と4位の沖縄県はわずかなプラスにとどまっている。銀行の過剰感がある上に、その県の経済が縮小均衡していたら、おのずと貸出競争は激化し銀行の本業の部分の業績は悪化する。それは再編の動きを加速させるだろう。

【次ページ】再編は銀行過剰の県、地域から先行するのか?

金融業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融業界の関連コンテンツ

あなたの投稿

PR

PR

PR