- 会員限定

- 2015/10/21 掲載

銀行や証券会社を「破壊」するFintech、対抗するための「5+1」の対策とは

三菱東京UFJやみずほがこぞって開始

三菱東京UFJ銀行やみずほ、野村證券などの大手金融機関がこぞって「Fintech」に取り組み始めた。Fintechとは「Finance」+「Technology」の造語だが、今後の社会経済の仕組みそのものを一変させてしまう可能性がある。野村総合研究所(NRI)の城田真琴氏は「これまで規制に守られていた金融業界に、Fintechを武器にしたベンチャーが容易に参入できる時代となり、金融業界も胡坐をかける状況でなくなった」と説明する。では今後、金融業界がFintechに対抗するにはどうしたらよいのだろうか。Moven、LendingClub、TransferWise、ロボ・アドバイザー、Kabbageなどの最新Fintech企業の動向とともに城田氏が解説する。

1962年東京生まれ。東京電機大学工学部卒業。産業用ロボットメーカーの研究所にて、サーボモーターやセンサーなどの研究開発に4年ほど携わる。その後、アスキー入社。週刊アスキー編集部、副編集長などを経て、2002年にフリーランスライターとして独立。おもにロボット、ネットワーク、エンタープライズ分野を中心として、Webや雑誌で記事を執筆。主な著書に『キカイはどこまで人の代わりができるか?』など。

なぜいまFintechが流行っているのか?

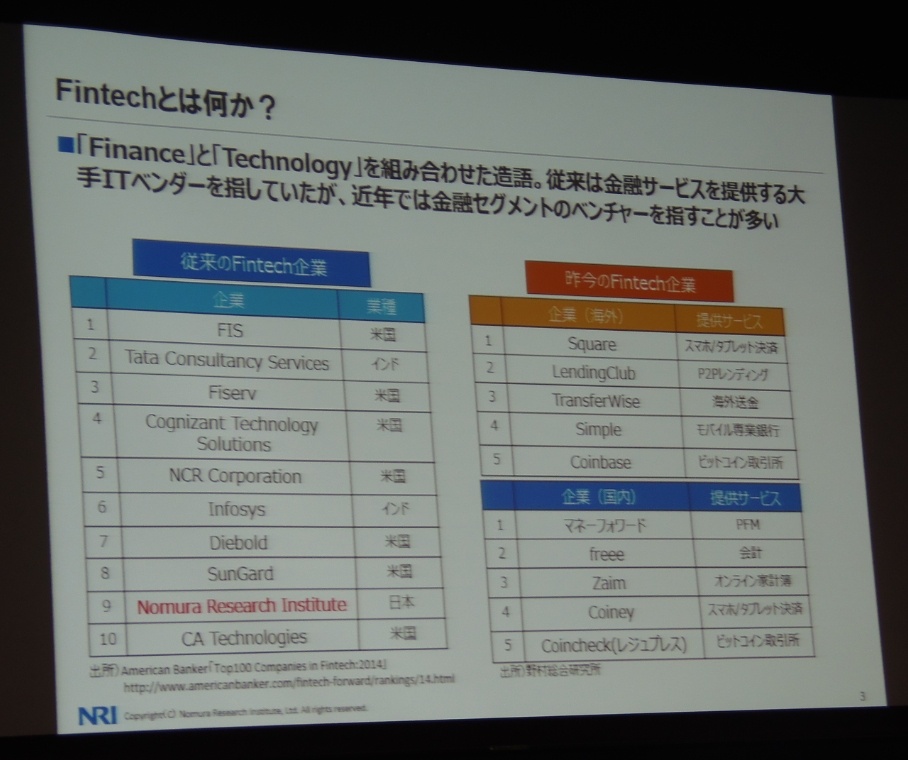

急速に注目を集める「Fintech」。その言葉の定義は従来、金融サービスを提供する大手ITベンダーを指していたが、現在は金融事業そのものを手がけるベンチャーを指すことが増えたという。海外の代表的なFintech企業には、スマホ/タブレット決済の「Square(スクエア)」や、ソーシャル(P2P)レンディングの「LendingClub(レンディングクラブ)」、海外送金の「TransferWise(トランスファーワイズ)」、モバイル専業銀行の「Simple(シンプル)」などがある。

国内ではPFM(Personal Financial Management)の「マネーフォワード」や、クラウド会計の「freee(フリー)」、オンライン家計簿の「Zaim(ザイム)」、スマホ/タブレット決済の「Coiney(コイニー)」などが挙げられるだろう。

関連記事

「最近のFintechは、金融機関にとってのパートナーからディスラプター(破壊者)になってきた。既存の金融機関を介さずに、先進的で使いやすいサービスをユーザーにダイレクトに提供している。金融機関のインフラを活用し、フロント部のみを開発したり、ゼロから新規開発することで、ユーザーから月額課金や手数料収入を得ている」(城田氏)

では、なぜFintechはこれほど注目を集めているのか。城田氏によれば3つの理由が考えられるという。1つ目は、米国の金融機関が消費者にそっぽを向かれてきたこと。2つ目の理由は、いわゆる「ミレニアム世代」(1980~2000年生まれ)が、金融機関から距離を置き始めたことだ。

城田氏は「誰もが『銀行には違いがない』というイメージを持っている。銀行の話をするぐらいなら、歯医者にでも行ったほうがよいという人が70%以上もいるぐらいだ。規制に守られていた銀行業界に他業種が容易に参入できる時代になり、もはや胡坐をかける状況でなくなった」と指摘する。

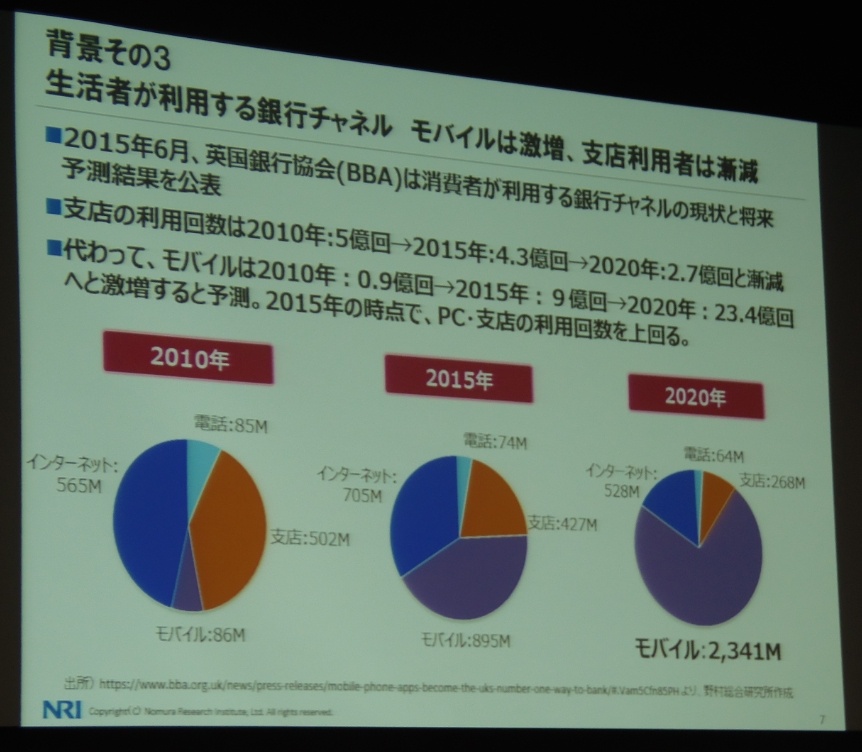

3つ目の理由は、生活者のモバイル活用が激増し、銀行の支店利用が漸減してきたことだ。英国銀行協会の調査によると、5年前と比べて支店利用が4.3億回から2.7億回に減った。逆にモバイル利用の全チャネルに占める割合は73%にも達する。

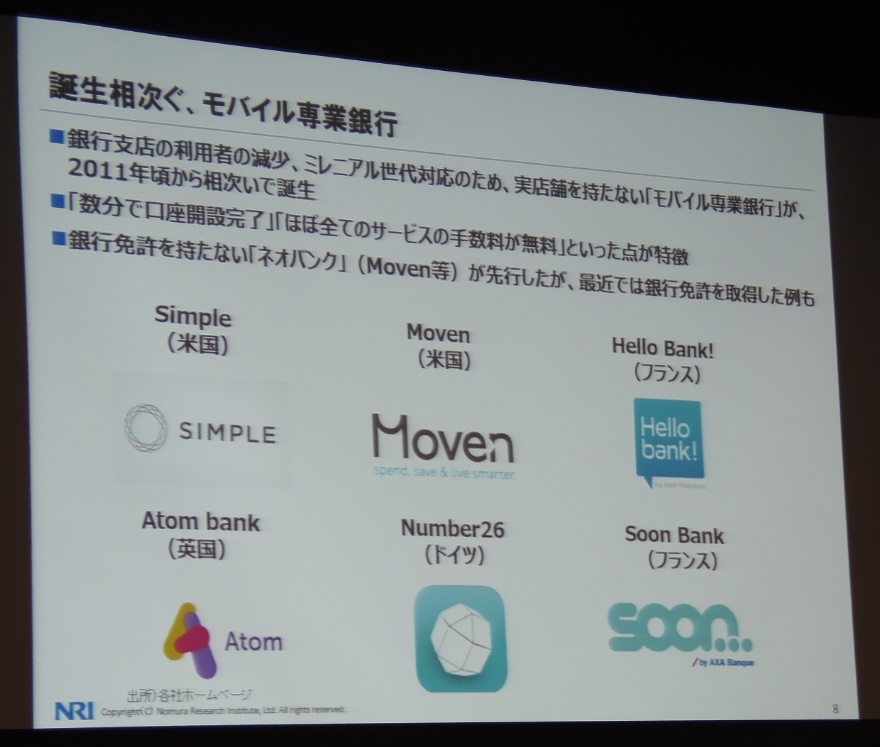

「このような流れのなかで、欧米では2011年頃からモバイル専業銀行が相次いて誕生している。これはスマホのアプリ銀行のようなイメージだ。PC用サイトもなく、スマホのアプリしかないが、口座をわずか10分足らずで開設できてしまう。ほぼすべての手数料が無料な点が共通した特徴だ」

当初、米国のSimpleやMoven、ドイツのNumber26といった企業が、銀行免許を持たずに、他銀行と提携する「ネオバンク」として、モバイル専業銀行にデビューした。しかし最近では、英国のAtom bankのように銀行免許を取得したモバイル専業銀行や、フランスのSoonBankやHello Bank! のように既存銀行からスピンアウトして設立された企業も現れている。

「これからの時代はシリコンバレーの企業が、どんどん金融分野に参入し、シャドーバンキングの脅威が顕在化してくるはず。すでに20年前にビルゲイツは予言していたし、最近ではJPモルガン・チェースのCEOが、自社がグーグルやフェイスブックなどのIT系企業と競争するようになると指摘している」(城田氏)

【次ページ】レンティング、パーソナルファイナンス、決済、リテール投資がホット

金融業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR