- 会員限定

- 2016/10/21 07:40 掲載

5分で分かる「証券」の基本、トップ10に食い込んだネット証券とは?

銀行、保険、証券という金融業のなかで、景気の影響を最も受けやすいのが、今回取り上げる証券です。好景気のときは株価が上昇して証券市場が賑わいますが、不況時には株価低迷で株式の売買取引が減少するからです。また、金融自由化の進展とインターネットの登場で、証券業界は大きく様変わりしました。ここでは、証券会社の変遷と業務の基本、業界の主要プレイヤーをランキング形式で紹介します。

経済ジャーナリスト。金融業界の取材歴30年。週刊誌や経済専門誌に執筆多数。近年は小売業界にも取材を広げている。主な著書に『図解入門業界研究 銀行業界の動向とカラクリがよ~くわかる本』(秀和システム)、『図解入門業界研究 最新小売業界の動向とカラクリがよーくわかる本』(秀和システム/共著)など。

証券会社の意義と仕組み

関連記事

企業が新工場を建設する場合、その資金を銀行からの融資だけでなく、債券や株式などの有価証券を発行することで、投資家から集めることがあります。これは、企業から見ると資金調達、投資家から見ると資金運用になります。

企業が資金調達をするには、債券や株式を投資家に買ってもらわなくてはなりませんが、街中で声を上げて売っても、不審がられて誰も相手にしてくれないでしょう。投資家も、素性のよく分からない企業に大事なお金を委ねることはしません。

そこで企業と投資家を結び付ける、信用のある仲介機能が必要になります。その仲介役を果たすのが、証券会社です。

証券会社には、もうひとつの仲介機能があります。それは投資家が債券や株式を売買するときに、証券市場を取り仕切る証券取引所を経由して(市場で)売ったり買ったりするときの注文を投資家に代わって取り次ぐというものです。

もし証券会社がなかった場合、銀行以外で資金調達したい企業は、自分で投資家を探さなくてはなりません。投資家も、目に見えない証券市場とやりとりすることは不可能ですし、取引所と直接取引することもできません。証券会社は、資金調達したい企業と資産運用したい投資家にとって、不可欠の存在なのです。

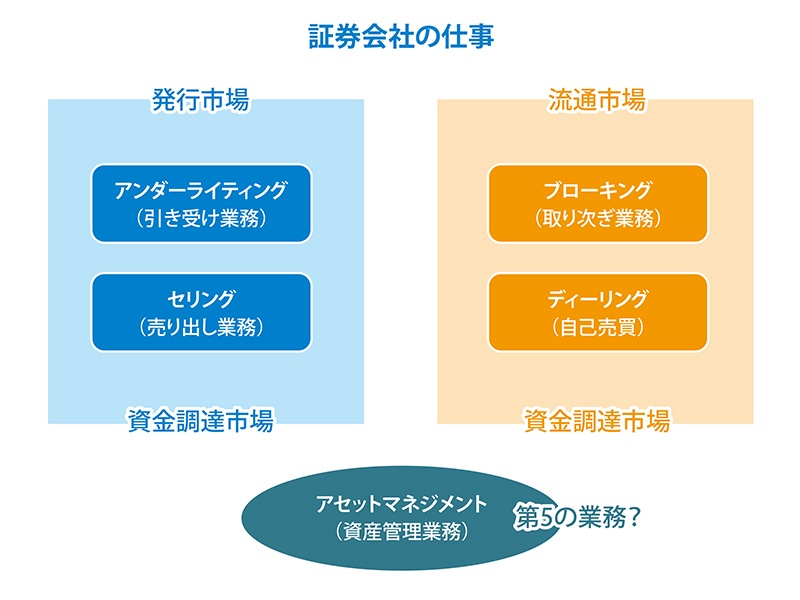

証券会社の4大業務

証券会社の仕事は、大きく分けて4つあります。債券や株式などの有価証券の(1)引き受け、(2)募集および売り出し、(3)売買の取り次ぎ、(4)自己売買です。

引き受けとは、発行された債券や株式を発行元の企業から買い取ることです。買い取ったあとは投資家に販売しますが、売れ残ったら証券会社自身が買い取らなければ(引き受けなければ)なりません。アンダーライティング業務ともいいます。

募集・売り出しとは、発行企業に代わって債券や株式を投資家に対して広く呼び掛けて販売する仕事です。セリング(売る)業務とも呼ばれていますが、この場合は売れ残っても証券会社が買い取る必要はありません。

売買の取り次ぎは、ご存じのとおり債券や株式の売買注文を市場に取り次ぐことで、ブローカー業務と言います。当然ですが、株や債券は、売りたくても買いたい人が出てこなければ、売れません。その反対も同じ。ブローカー業務は顧客に取り次ぐだけですが、証券会社自身も保有する有価証券を売買して利益を出しています。これは自己売買、ディーリング業務と呼ばれています。

証券市場には、株式や債券を発行する市場と、既に発行された有価証券を売買する流通市場という2つの市場があります。アンダーライティング業務とセリング業務は発行市場、セリング業務とブローカー業務は流通市場になります。

「IPO」(新規公開株=Initial Public Offering)という言葉を聞いたことがあるかもしれません。IPO株は発行市場で募集され販売されます。発行市場は企業が主役の「資金調達市場」、流通市場は投資家が主役の「資金運用市場」と覚えておくのもいいでしょう。

近年は、この4つの業務のほかに、資産管理業務のウエートが高まっています。顧客の資産を管理して手数料を稼ぐ狙いで、近ごろの銀行の業務と共通しています。

預金を預かり、それを元手に融資して利ザヤを稼ぐ銀行のビジネスを「ストック商売」と言うのに対して、証券会社は、株の売買で手数料を取る「フローの商売」と言うことがあります。

証券会社は売り買いを取り次ぐだけで、顧客が儲かろうが損をしようが関係なく手数料だけを当てにしているからです。しかしそれだけでは浮草商売、顧客との接触も刹那的になります。

短期的な付き合いではなく、顧客の資産と長期的に付き合い、時間をかけて資産形成の支援をするほうが安定した収益が望めると判断し、資産管理業務に力を入れているのです。したがって、アセット(資産)マネジメント(管理する)業務とも呼ばれています。

証券会社の儲けの仕組み

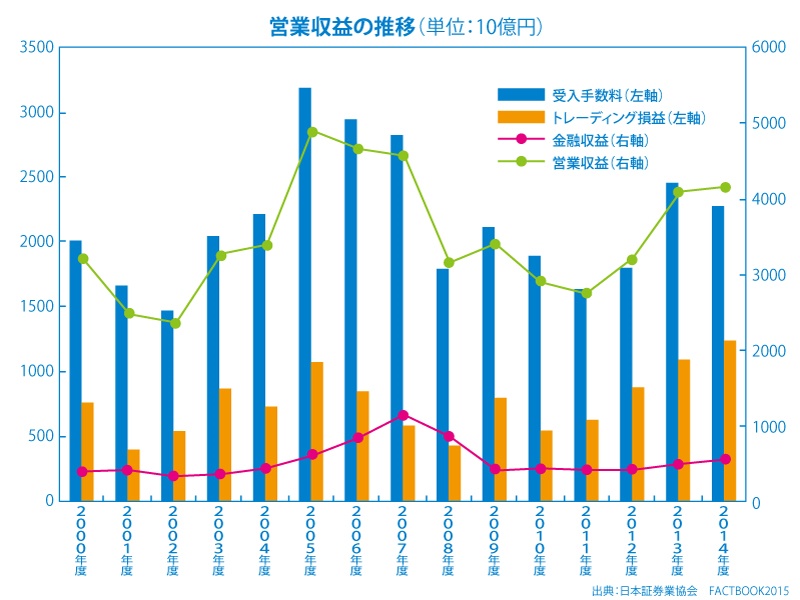

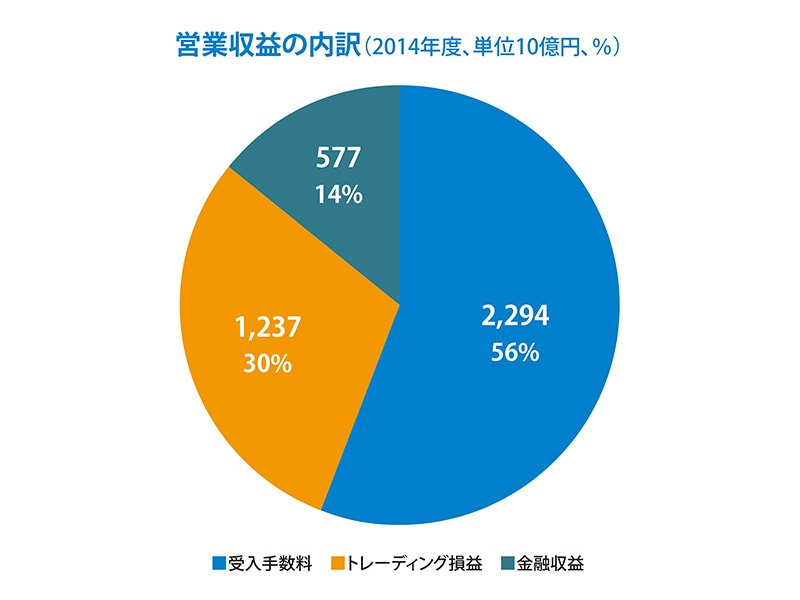

では、証券会社の儲けの中身はどうなっているのでしょうか。日本証券業協会に加盟する254社の証券会社の統計数値から見ていきましょう。売上高にあたる営業収益を見ると、受け入れ手数料が全体の56%と半分以上を占めています。一方、証券会社の自己売買であるディーリング業務での収益(トレーディング損益)と、保有する金融資産の利息や配当で得た金融収益を合せれば44%に達しています。証券会社は顧客相手のビジネスだけでなく、自らの才覚でも多くの利益を稼いでいる、ということができるでしょう。

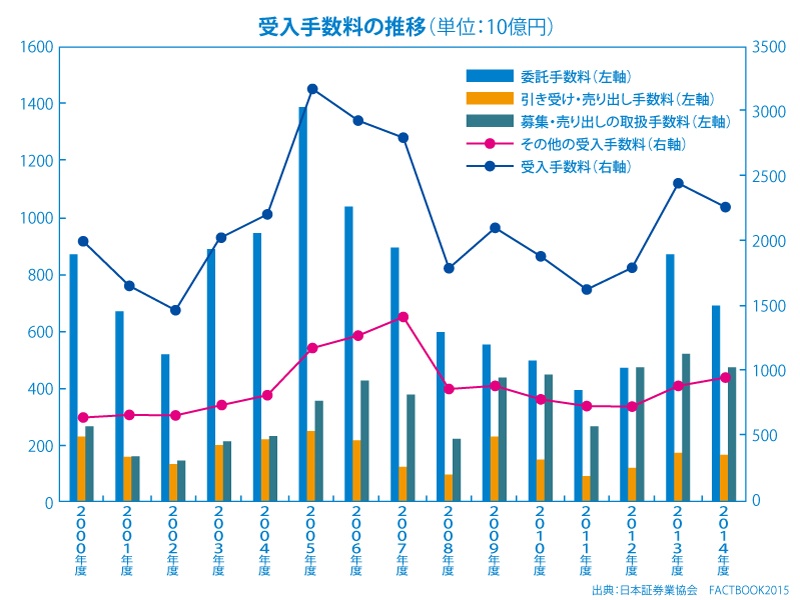

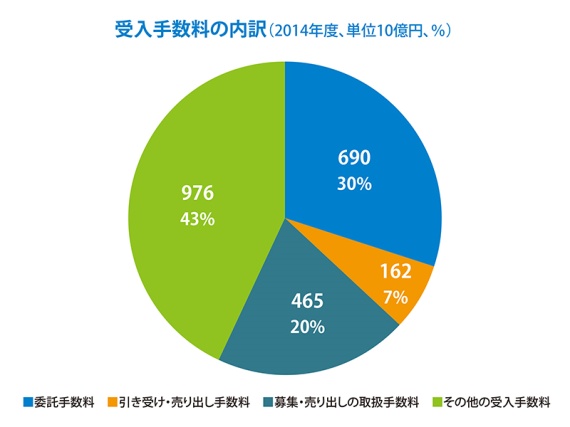

では、半分以上を占める受入手数料の内訳はどうなっているのでしょうか。

ブローカー業務での手数料収入である「委託手数料」が30%、セリング(募集及び売り出し)業務は20%、アンダーライティング(引き受け)業務は7%になっています。発行市場での仕事であるアンダーライティングとセリングの比重が低いのは、証券市場の低迷ぶりを表しています。委託手数料は1998年の証券取引法改正で売買手数料が自由化されてから、証券会社のドル箱ではなくなったのです。

「その他の受入手数料」が43%と一番多いのはなぜでしょうか。ここには、投資信託の運用会社から入る投信代行手数料があるからです。これは投資信託の購入者に対して運用報告書を送付したり、ファンドの分配金や解約金の支払いを代行している手間賃です。企業買収(M&A)に関する情報やアドバイスを行うフィナンシャルアドバイザリー料もここに入っています。

また、「デリバティブ関連手数料」もここに含まれます。いわゆるFX取引(外国為替証拠金取引)は、各国の為替レートを指標として行われるデリバティブ取引で、投資額の5%程度の資金を証拠金として売買取引が行われています。このところ、FX取引の専門業者が急増しており、それが業界全体の利益構成に変化をもたらしているようです。

【次ページ】証券会社ランキング

金融業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR