- 会員限定

- 2016/09/14 06:40 掲載

5分でわかる「保険」の基本、生保と損保はどう違う?企業ランキングは?

何かあったときに助けてくれる「生命保険」や「損害保険」。ただ、分かっているようで分かっていない、何となく入っているという人も少なくないのが保険だと思います。保険のビジネスとはいったいどういうもので、どんなカラクリなのでしょうか。さらに、保険にはどんな会社があって、どんなランキングになっているのでしょうか。本記事で解説します。

経済ジャーナリスト。金融業界の取材歴30年。週刊誌や経済専門誌に執筆多数。近年は小売業界にも取材を広げている。主な著書に『図解入門業界研究 銀行業界の動向とカラクリがよ~くわかる本』(秀和システム)、『図解入門業界研究 最新小売業界の動向とカラクリがよーくわかる本』(秀和システム/共著)など。

保険の意義と仕組み

関連記事

約束の時間に遅れないよう、1本早めの電車に乗る。トラブルや事故を避けるために備えることを「保険をかける」といいます。すなわち保険は、不測の事態(=リスク)に備えるための制度です。

日常生活には、さまざまなリスクがあります。早めの電車に乗るくらいはなんでもありませんが、自分の力だけでは、十分に対応できないものがあります。たとえば、ケガや病気、死亡、台風や地震などの自然災害、交通事故は、気を付けていても対処できるものではありませんが、いったん被害に遭ってしまうと、体力的にも金銭的にも大きな負担を被ることになります。

そこで、万が一の事態がおきたときに備えて準備をしておこうというのが保険です。保険に加入し保険料を支払うのは、万が一の時に備えての「安心」を買うこと、といえるでしょう。

保険は、いざという時のために大勢の人が掛け金を負担し合って助け合う「相互扶助」の精神によって成り立っています。事件・事故に遭った人は、そのなかから一定のお金を保険金として支払ってもらいます。

助け合いの精神によって支えられている制度ですから、掛け金を掛け続けて、結果的に一度も事故や病気にあわず、お金をもらえなくても、それはそれで平穏無事だった、と納得することが求められます。保険の基本が「掛け捨て」といわれるのは、こうした商品特性にあります。

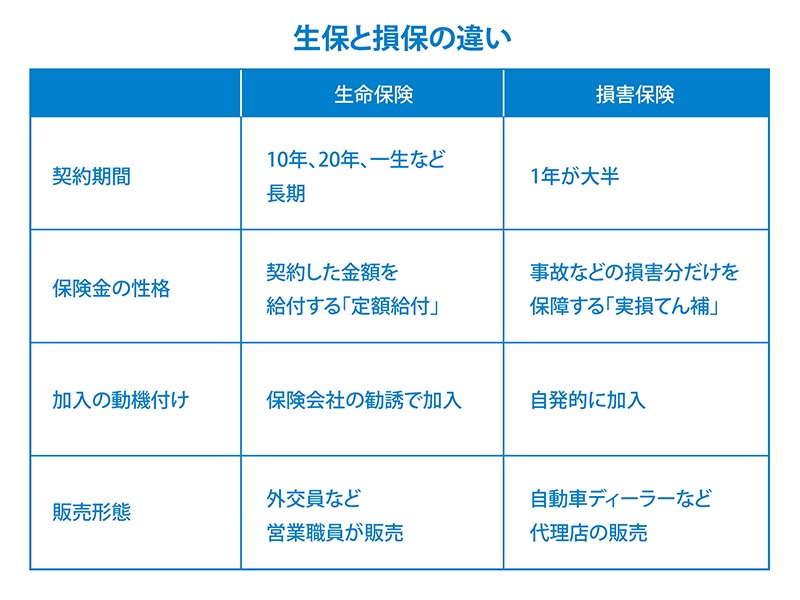

生保と損保の違い

保険を大別すると「生命保険」と「損害保険」があります。保険業法によって、人の生死に関して保険金を支払う生命保険は「第一分野」(終身保険・定額保険・養老保険など)、偶発的な事故によって被った損害を補償する損害保険は「第二分野」(自動車保険・火災保険・地震保険など)と分類され、生保は損保商品を、損保は生保商品を取り扱えない状況が長く続きました。しかし、2001年からケガや病気介護などに対して保険金や損害補償金を支払うタイプの保険を「第三分野」(医療保険・がん保険・介護保険など)と規定し、生保・損保ともに取り扱えることになりました。

では生命保険と損害保険はどう違うのでしょうか。その違いは大きく4つあり、(1)契約期間、(2)保険金の性格、(3)加入の動機付け、(4)販売形態の点で異なります。

生命保険の多くが10年、20年または一生という超長期の契約期間で、契約した金額をもらえるのに対し、損害保険はほとんどが1年契約で、事故の損害分だけのお金をもらいます。生保は、自ら積極的に加入するというよりも、セールスを受けて初めて加入することが多く、外交員からの勧誘が一般的ではないでしょうか。それに対して、自動車保険などは自ら加入する人が多く、自動車販売店や整備工場などの販売代理店で契約することが多いです。

ただ、最近は加入の動機や販売形態が変化しています。プライバシー保護、セキュリティ強化で個人宅や職場での勧誘が制限されて生保外交員の営業範囲は狭まりました。代わって保険ショップ、インターネット、銀行の窓口販売など、販売チャネルは広範になっているのです。

保険の儲けのしくみ

(1)生保の儲けのしくみでは、次に儲けのカラクリ(=利益構造)を見ていきましょう。

生保の保険料は、予定死亡率・予定利率・予定事業費率から算定されます。予定死亡率は1年間にどれだけの人が死ぬかの割合です。過去の統計をもとに男女別、年齢別の死亡者数を予測します。

生保は保険料を元手に資金運用し、そこで得た収益を支払い保険金に当てていますが、その収益分は保険料からあらかじめ割り引いています。この割引率を予定利率といいます。また、予定事業費率とは、経営上必要な経費を保険料に織り込んだ割合です。これを「3利源」と呼んでいます。

したがって生保に儲けが出るのは、3つの場合があります。まず、予定死亡率で推測した死亡者数が、実際の死亡者数に比べて少ない場合。それだけ死亡保険金の支払いが少なかった場合に利益が出ます。

次に、実際の運用収入が予定利率で見込んでいた運用収入よりも多い場合。契約者にはすでに約束した割引率で配当などを提供すればよく、見込み以上の収益は、そのまま生保の儲けになります。

同様に、予定事業費率では、実際にかかった事業経費が少なくて済んだ場合も、生保の利益になります。この3利源での利益は、「死差益」「利差益」「費差益」とも呼ばれています。言うまでもありませんが、これらが逆のパターンになると差益は出なくなって、生保は損をします。

(2)損保の儲けのしくみ

一方、損保の場合は、支払った保険金と経費の総額を総保険料額から差し引いたものが利益になります。

損保の収益を測る指標のひとつに収支残率(コンバインドレシオ)があります。損害率と事業費率を足したものです。損害率は「総支払保険料÷総保険料」、事業費率は「事業費÷総保険料」で算出します。コンバインドレシオが100%を超えていると、赤字を出していることになります。

損保は、地震や台風など大規模の自然災害が発生すると、巨額の損害補償に追われて経営に重大な影響をもたらします。2011年に発生した東日本大震災では地震保険の支払い件数は78万件、支払金は1兆2345億円(2012年5月末現在、日本損害保険協会調べ)にも達し、損保各社の経営を直撃しました。

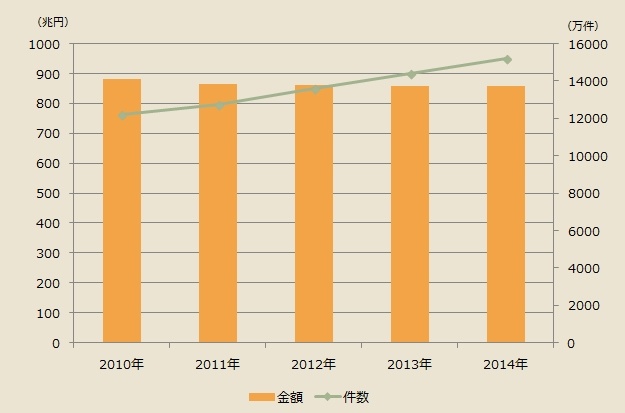

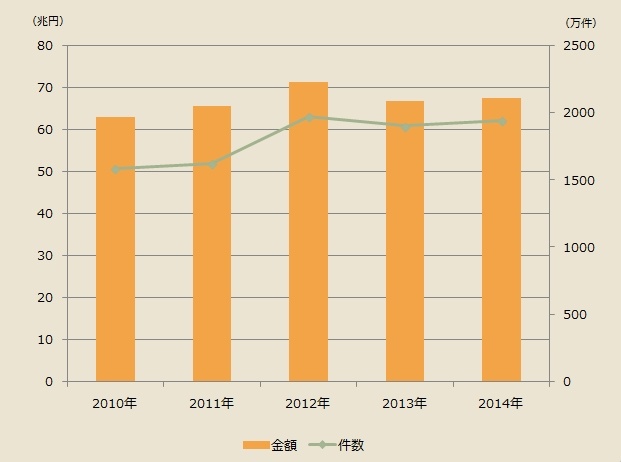

保険市場規模の推移

保険市場の規模は人口減少、少子高齢化の影響もあり、減少傾向にあります。生命保険は、件数こそあまり変わりませんが、保有契約高は年々、減少しています。

(出典:一般社団法人生命保険協会「生命保険の動向(2015年版)」

(出典:一般社団法人生命保険協会「生命保険の動向(2015年版)」

【次ページ】生命保険会社の総合ランキング

金融業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR