- 2026/07/07 掲載

関東スーパーを狙う「最強の刺客」バロー、"地味"な姿に隠れた「4つの独自性」とは(2/4)

独自性(1):多業態化が「武器」になるワケ

バローの独自性の1つは多業態を展開する企業であるという点です。スーパーマーケット業界という意味での同業他社が比較的、食品関係にカテゴリーを絞り込んでいる中で、バローはさまざまな事業を展開しています。SM(スーパーマーケット)と言うよりむしろイオングループなどのGMS(総合スーパー)に近い事業体と言えます。

スーパーマーケットを主力事業にして、ドラッグストア、ホームセンター、スポーツクラブを展開しつつ、農業、食品製造・加工、物流、資材調達、保守・メンテナンス、清掃に至るまで、多種多様な機能をグループ企業で補完する流通システムを構築しています。関わるものをすべてワンストップで行えるようにする。これがバローの収益向上にもつながっています。

では同社をけん引しているのはどんな事業なのか。同社セグメント別の業績で見てみます。

まず営業収益で貢献しているのは同社の中核事業のスーパーマーケット事業で、全体の58.6%を占め、伸び率(2023年3月期比較)でも28%増とダントツの伸びです。これをドラッグストアが支えているという構図です。

これを営業利益で見ると、全体の8割をスーパーマーケット事業が作っていることが分かります。実は売上以上に利益面で貢献しているのがスーパーマーケット事業なのです。通常は粗利が低く、営業利益での貢献も低くなる事業ですが、同社は違います。スーパーで稼ぎ、スーパーで利益を捻出しています。

多業態を展開しながらも、核となる事業はスーパーマーケットであるということから、同社はスーパーの会社と見られることが多い。これが、比較的、地味な会社と言われる理由の1つです。

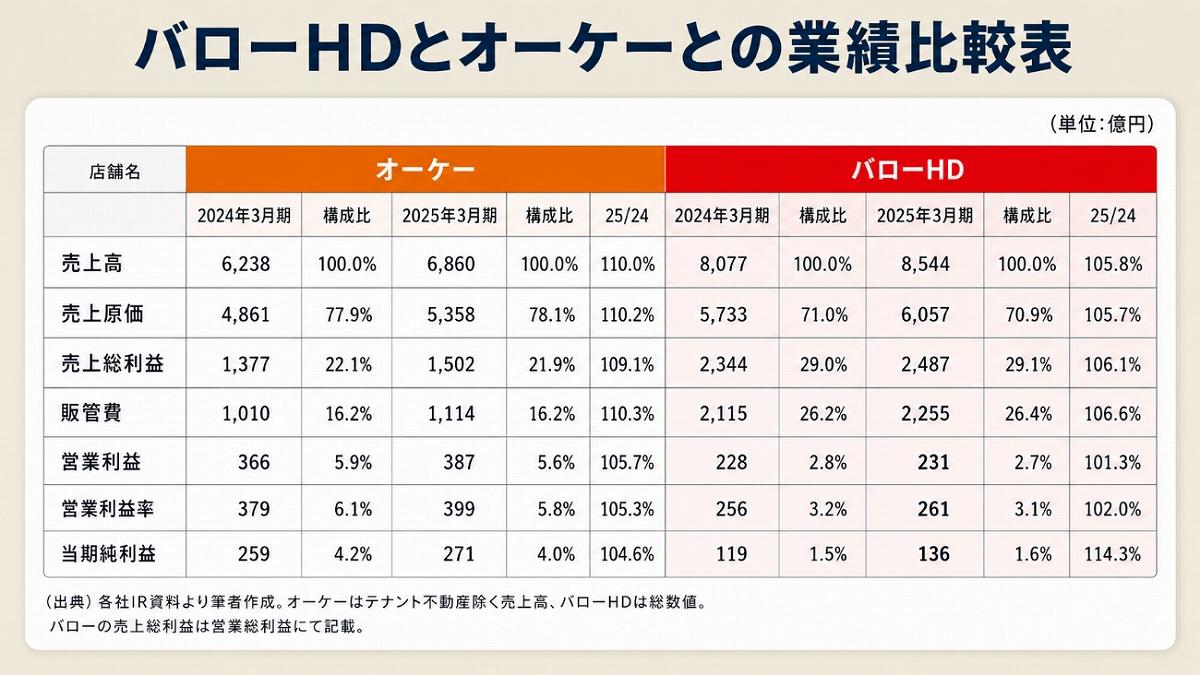

独自性(2):「利益率」で負けていても「稼いでいる」?

この独自性は他社との比較でよく分かります。同業のスーパーマーケット大手で、EDLP戦略で伸びてきたオーケーと比較してみます(※EDLPとは、エブリデイ・ロープライスの頭文字を取ったもので、セールなどは極力せず、いつも一定の安い価格で提供するという米国からきた業態)。オーケーは粗利率が22%前後と粗利率の低い企業です。しかし販管費を16%ほどに抑えることができているため、営業利益率を6%近く出せる好業績企業となっています。

一方でバローHDは粗利率が29%ほどあります。販管費は26%台とオーケーと比べて10%高いため、営業利益率は3%弱とオーケーと「率」で差をつけられているものの、「額」では25年3月期で261億円、26年3月期では300億円を出していますから、オーケーとは異なる経営法(デスティネーション・カンパニー化によるバロー経済圏づくり)ではありますが、バローもよく稼いでいる小売業と言えるでしょう。

代表的な投資指標の1つであるPBR(株価純資産倍率。株価を1株当たり自己資本で割った値で、株価が自己資本の何倍かを示す指標。PBR=1倍以上が上場企業基準とされる)を見ると、1.04倍(6月12日終値ベース)と、PBR=1.0倍超えの水準まで上昇してきています。これはROE(自己資本利益率)が改善してきた影響ですが、過去数年間、同社のPBRは0.7倍前後で推移していたことから考えると、同社を見る市場の目も変わってきていると言えるかもしれません。 【次ページ】独自性(3):派手ではないが、確実に伸びている

流通・小売業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR