- 2026/07/07 掲載

関東スーパーを狙う「最強の刺客」バロー、"地味"な姿に隠れた「4つの独自性」とは(3/4)

独自性(3):派手じゃないことが「逆に強み」に

バローが地味に思われるもう1つの理由は、同業他社に比べて売上がそこまで大きく伸びていないところにあります。現在勢いのあるスーパーはオーケー、ロピアを展開するOICグループ、ヤオコーのブルーゾーンHDなどです。これらはいずれもバローを上回る成長率を見せています。バローは2025年/2018年比較で157.1%です。決して低くはない、むしろよく伸びている企業です。しかしスーパーマーケット業界の中で比較すると、そこまで派手な伸びではありません。結果的に他社ほど注目はされなかったことで、同社は独自性に磨きをかけてこられたのです。

独自性(4):最大の独自性は「SPA化」

バローホールディングスの小池孝幸社長は、あるメディアの取材でこう答えています。「D.S(デスティネーション・ストア)のような生鮮食品の強化型モデルを進めている理由は、商品原価を安くする従来型の食品スーパーの事業モデルが限界にきているから。これまでの大量仕入れによる低価格戦略ではなく、製造から物流、販売までを一貫して行う製造小売業=SPAへとビジネスモデルを転換する必要があった」(小池社長)

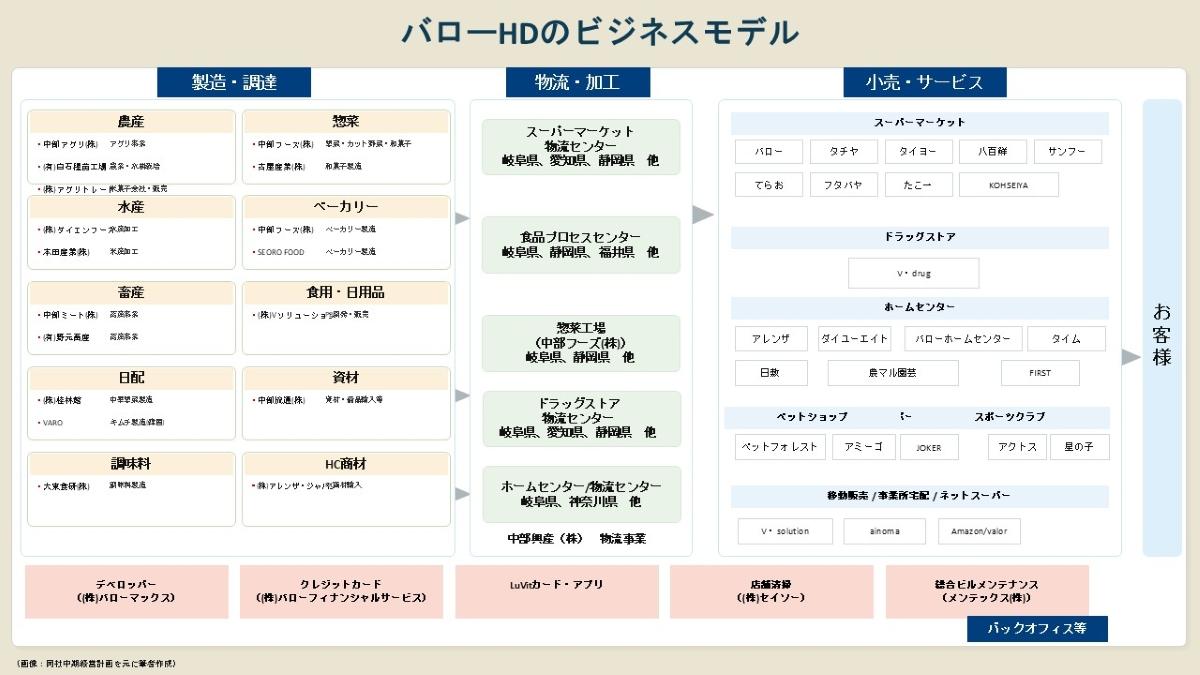

これが同社の進める核となる戦略、食品スーパーのSPA化です。

言ってみれば、食品スーパーのユニクロのような企業へと、バローはビジネスモデルを大転換したわけです。これが同社の成長を加速させ、地方スーパーという枠組みから抜け出すきっかけとなりました。同社の最大の独自性は、このSPA化です。

バローグループにはスーパーマーケット事業のあらゆる商品の製造・販売から物流・加工までをカバーする子会社や関係会社が多数存在しています。またスーパー事業の中にも特徴のあるスーパーはその屋号と商売のやり方をそのまま残し、店舗展開をしています。

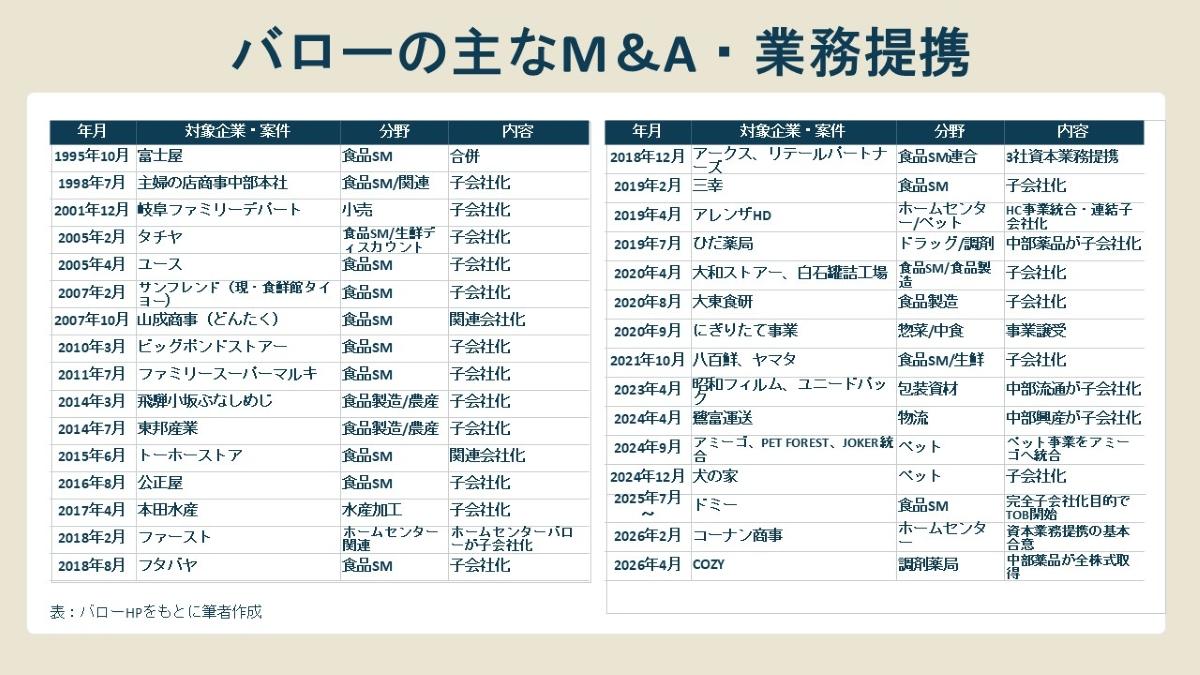

このような多業種・多業態にわたる事業展開を続けてきた背景にあるのが、同社のM&Aや資本業務提携です。1995年から本格的に始まった他社との連携ですが、次ページのように食品関係の小売業や製造・販売から包装資材に関する企業に至るまで、食品に関係するあらゆる企業とのつながりを作ってきています。これが同社のSPA化に大きな貢献をしてきたことは間違いありません。

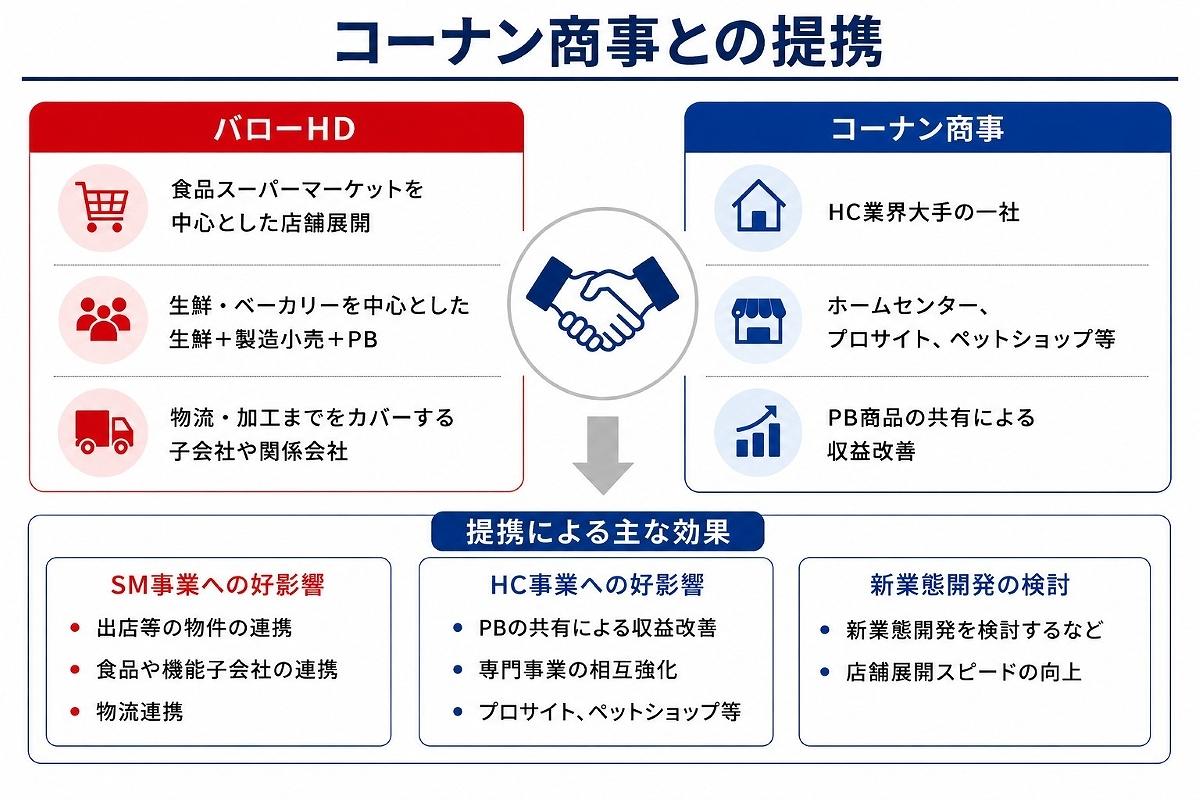

さらにここにきて、調剤薬局の買収、ペット事業の買収、そしてコーナン商事という大手ホームセンター企業との資本業務提携を結びました。

コーナンはHC(ホームセンター)業界大手の一社。2026年2月期売上高は5,197億円、営業利益は223億円という実績です。これまでもコーナンの既存店舗の中にバローが入店したりと、店舗連携をしてきました。両社のコラボにより、コーナン店舗内に居抜きでローコスト出店したり、新業態開発を検討するなど店舗展開スピードが速まるでしょう。また、PB商品の共有による収益改善、ペットショップやドラッグストアなど食品スーパー以外の分野でのコラボも増えてきます。これはホームセンター業界と食品スーパー業界双方にとって、大きな転換を促す資本業務提携になると思います。

(図表:同社決算資料より作成)

流通・小売業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR