- 会員限定

- 2019/06/10 06:10 掲載

キャッシュレスの主戦場は「地方」へ、中国人インバウンドが強烈後押し

近年、スマホキャッシュレス決済サービスが乱立してきた。こうしたキャッシュレス戦争は今後、主戦場が大都市圏から地方へ移りそうだ。それを強く促しそうなのが訪日外国人のインバウンド需要で、とりわけショッピングへの支出が突出している中国人訪日客の獲得が焦点になる。なぜなら中国は日本よりも進んだキャッシュレス社会であり、地方の小売業にとって、スマホキャッシュレス決済の導入はインバウンド消費から利益を上げるための「頼りになる武器」になりえるからだ。

(Photo/Getty Images)

乱立気味の「○○ペイ」の背景にあるもの

毎年年末に複数発表される「今年のヒット商品番付」。2018年、日経MJの番付では「スマホペイ」が“東大関”、楽天市場の番付では「キャッシュレス化需要」が“西大関”、SMBCの番付では「キャッシュレスの加速」が“前頭2枚目”だった。キャッシュレス決済は、2019年上半期もメディアの露出度や一般の関心度、話題性ともに高い。大々的にPayPayやLINE Payのキャッシュバックキャンペーンが行われたこともあり、2019年上期の日経MJの番付では「スマホペイ還元」が“西横綱”に選ばれた。

現金以外の「キャッシュレス決済」とひと口に言っても、その種類はさまざまだ。設定された与信枠の範囲内で決済する「クレジットカード」、銀行口座の残高の範囲内で決済する「デビットカード」、事前にチャージして使うプリペイド式が主流の「カード式の電子マネー」、カードの代わりに専用アプリでチャージして使う「スマホアプリの電子マネー」、QRコードをスマホで読み取って決済する「スマホのQRコード決済」などがある。

2018年に続々登場した「○○ペイ(pay)」はQRコード決済が多いが、中には電子マネーのシステムを利用するものもある。いずれにしてもモバイル通信を介する。

楽天の「楽天ペイ」、100億円還元で話題をさらったソフトバンク系の「PayPay」、Lineの決済サービス「Line Pay」、独立系の「Origami Pay」、NTTドコモの「d払い」、アマゾンジャパンの「Amazon Pay」、ローソンの「ローソンスマホペイ」、メルカリの「メルペイ」などが次々と旗揚げした。

また、2019年に入っても3月にみずほ銀行と地銀21行の「J-Coin Pay」、4月にKDDIの「au PAY」、5月にゆうちょ銀行の「ゆうちょペイ」がサービスを開始するなど、新規参入の流れはなお続いている。

スマホアプリの電子マネーも多くの種類がある。JR東日本の「Suica」、楽天の「楽天Edy」、セブン&アイの「nanaco」、イオンの「waon」、NTTドコモの「iD」、KDDIの「au WALLET」、首都圏民鉄の「PASMO」などがある。これはカード式で培った知名度という点でQRコード型をリードしている。

2018年4月に経済産業省を中心にまとめられた「キャッシュレス・ビジョン」では、仕様の統一、決済基盤を提供する事業者への補助金、キャッシュレス決済企業への政策減税などの政策提案が盛り込まれた。2019年10月予定の消費税の増税時、ポイント還元などキャッシュレス優遇策が取り入れられることも、この分野への新規参入に拍車をかけている。

日本の決済手段の中心はいまだ“現金”だが……

関連記事

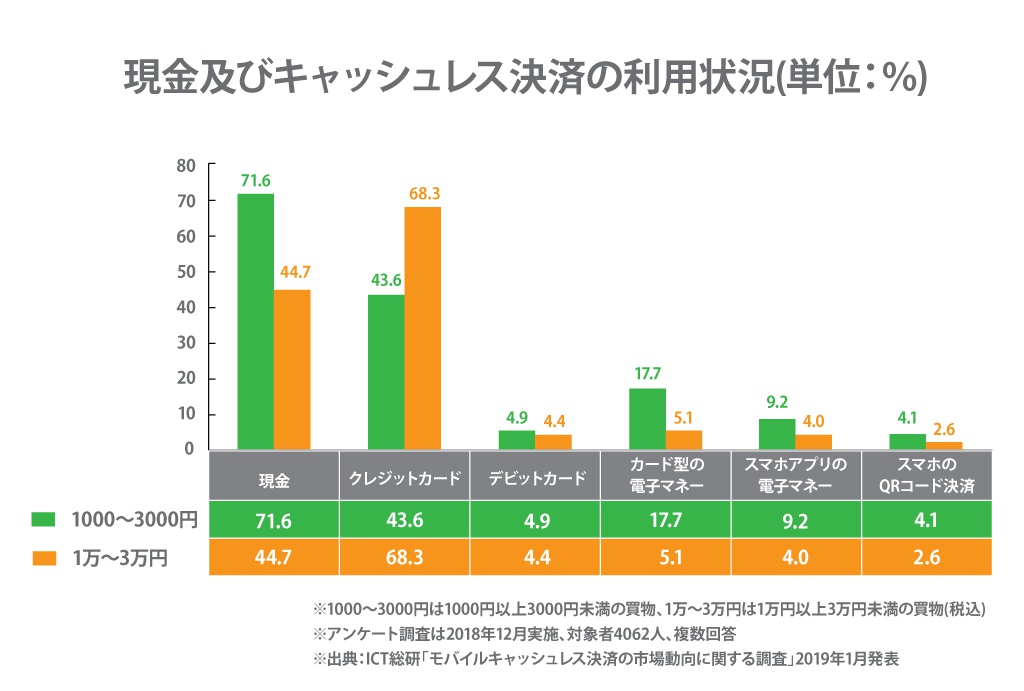

ICT総研が2019年1月に発表した「モバイルキャッシュレス決済の市場動向に関する調査」によると、決済手段は1,000円以上3,000円未満(税込)では現金が71.6%と最も多数を占め、クレジットカードが43.6%、比較的早くから普及したカード型の電子マネーが17.7%だった。スマホアプリの電子マネーは9.2%、スマホのQRコード決済は4.1%にとどまる。

決済金額が1万円以上3万円未満(税込み)になると、現金44.7%に対してクレジットカードが68.3%とシェアが逆転する。一方、スマホアプリの電子マネーは4.0%、スマホのQRコード決済は2.6%と、金額が高くなるとそのシェアはさらに小さくなる。日本ではいまだ現金が決済手段の王者に君臨し、クレジットカードがそれを補完している状況だ。

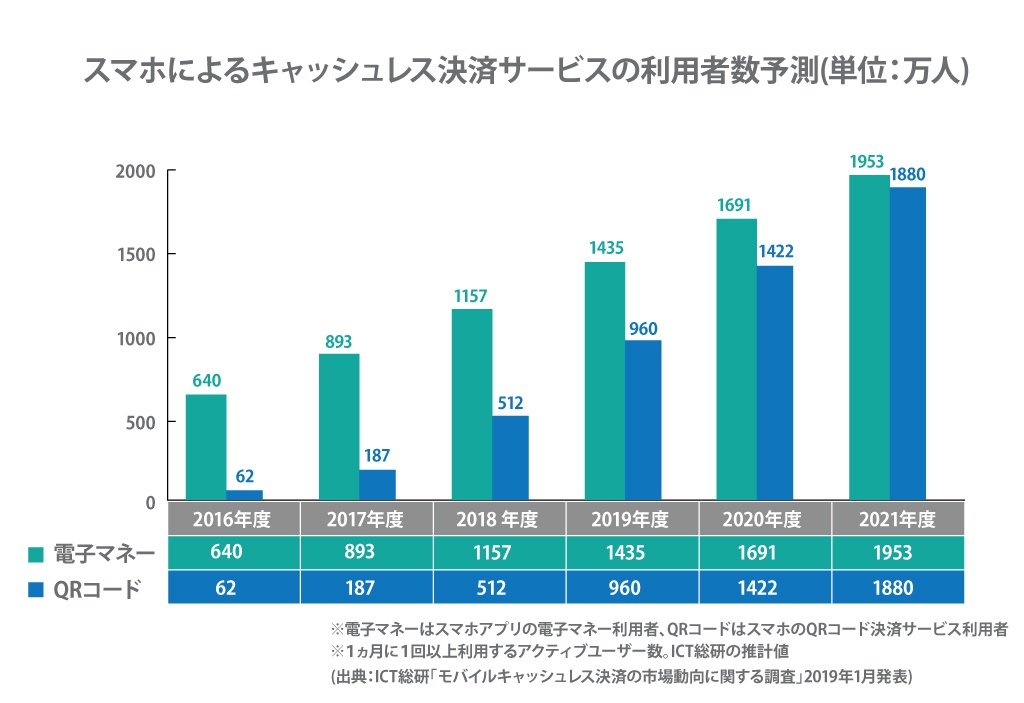

ICT総研はスマホキャッシュレス決済の利用者数(年度末の1カ月に1回以上利用するアクティブユーザー数)の今後の伸びを予測している。スマホアプリの電子マネーが2018年度の1157万人から2021年度の1953万人へ3年で68.7%の増加を見込んでいるのに対し、スマホのQRコード決済は同じ期間に512万人から1880万人へ、3.67倍という大きな伸びを見込んでいる。

キャッシュレスが遅れた「地方」が主戦場に

とはいえ、QRコードも電子マネーも、スマホキャッシュレスの現状は「大都市圏ではそれなりに進んでいるが、地方ではまだまだ」という状況だ。ゴールデンウィークが拡大した2019年4~5月の「10連休」で国内旅行に行くと「現金しか通用しない店ばかりだった」と感じた人も、少なくなかっただろう。たとえば大規模チェーンのスーパーやコンビニ、外食店舗、ホテルなどはすでにスマホキャッシュレス対応でも、観光地の飲食店、土産物店、旅館、観光施設や、地元の食品スーパーではクレジットカードさえ対応していないことが多い。

「旅行先で現金がないと困る」という不安もあったのか、10連休直前の4月26日、東京都にあるみずほ銀行ATMの一部で紙幣が払底して停止する事態も起きた。それは「現金決済第一主義」の日本ならではの出来事だった。

もっとも地方でも、現金主義に風穴を開けてスマホキャッシュレス決済を普及させようという動きが、地元の金融機関主導で始まっている。

2018年10月開始のエムティーアイの口座直結型QRコード決済「&ペイ」は茨城県の常陽銀行、北海道の北洋銀行と提携している。

また、2019年3月、みずほ銀行は地方銀行21行と提携した「J-Coin Pay」のサービスを開始した。同5月には全国約2万4000カ所の郵便局網がバックにある「ゆうちょペイ」が満を持して参入した。

5月22日には凸版印刷が「地域Pay」という決済プラットフォームの提供を開始した。これは全国の地域ごとにある電子マネー、自治体や商店街のポイント制度、プレミアム商品券、観光カード・クーポンなどを統合、デジタル化し、地方のキャッシュレス化を推進する。

事業者と決済で関係が深い地銀が味方につけば、商工会議所など地元経済界と太いパイプがあるだけに、普及にはずみがつくことは十分に考えられる。「使える店」が早くも飽和気味の大都市圏と違い、地方にはまだキャッシュレス決済の未開拓地が大きく広がっており、これから加盟店獲得、シェア奪い合いの「主戦場」になる可能性は大きい。

8月1日には、経産省の主導で「○○ペイ」の統合を目指す統一規格「JPQR」が発足する。「PayPay」「LINE Pay」などQRコード決済9事業者が参加し、岩手、長野、和歌山、福岡の4県で小売店キャッシュ レス化の実証実験が始まる。地方に重点を置く「ゆうちょペイ」「J-Coin Pay」や福岡銀行の「YOKA!Pay」も加わっている。

出遅れ気味の地方だが、スマホキャッシュレス決済を強く促進しそうな要素がある。それは訪日外国人による「インバウンド消費」への視線だ。

【次ページ】地域経済活性化のために「インバウンド×キャッシュレス」推進

地方自治体・地方創生・地域経済のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

地方自治体・地方創生・地域経済の関連コンテンツ

あなたの投稿

PR

PR

PR